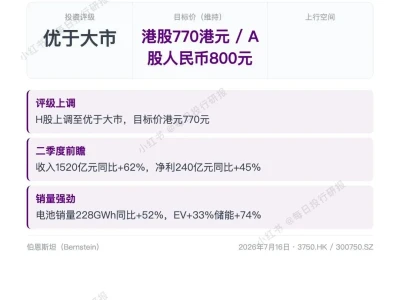

研报日报 | 2026年7月16日 | 科技聚焦花旗刚刚确认了一件事:长电科技第二季度净利润超预期27%。这个数字值得关注——长电科技是国内半导体封装测试龙头,它的业绩表现是AI芯片产业链景气度的关键风向标。花旗将其列为行业首选,目标价110元,认为封装测试行业正在进入前所未有的上行周期。除此之外,今天还有几个值得关注的信号。今日核心信号花旗确认AI超级周期驱动中国出口结构性上扬。6月中国出口同比增长27%,大幅超预期,其中AI硬件是核心驱动——芯片出口同比增长122%,PC出口增长53%,仅半导体就贡献了整体出口增长的7个百分点。花旗认为,AI硬件超级周期远未降温。摩根士丹利大幅上调一家半导体材料公司的目标价。新宙邦从中性上调至增持,目标价从30元上调至93元。核心逻辑是公司正从电解液公司转型为半导体材料公司,电子化学品业务2026到2028年复合增长率预计达40%到50%。生益科技交出了超预期成绩单。高盛确认其CCL出货量增长与提价驱动业绩超预期,目标价上调至217.6元。AI覆铜板(CCL)的需求正在加速,2026年全球AI服务器CCL价值预计同比增长142%。埃斯顿连续第四个季度盈利。摩根大通确认Q2净利润超预期,利润率修复逻辑正在获得市场认可。按中点测算,扣非净利润环比增长149%。MLCC下半年提价预期升温。瑞银指出,MLCC、电子特气及湿电子化学品下半年或迎来涨价催化剂,分销商态度已转趋积极。核心个股速览个股机构评级核心逻辑长电科技 600584花旗买入110元Q2超预期27%,OSAT上行周期,行业首选新宙邦 300037摩根士丹利上调增持93元电解液转半导体材料,电子化学品CAGR 40-50%生益科技 600183高盛买入217.6元CCL出货量+提价超预期,AI CCL需求+142%埃斯顿 002747摩根大通增持50元Q2连续四季度盈利,利润率修复获认可TCL科技 000100瑞银/摩根士丹利超预期面板业务盈利能力强劲推动Q2超预期综合来看,外资机构正在密集上调中国AI产业链相关公司的评级和目标价。核心信号很清晰:AI正在从"概念"走向"业绩兑现",从"少数高端芯片"扩散到"整个基础设施"。封装测试、半导体材料、覆铜板——这些此前相对"安静"的细分赛道,正在成为新一轮机构关注的焦点。数据来源:花旗、摩根士丹利、高盛、摩根大通、瑞银等免责声明本文内容基于公开外资研报整理汇总,仅供信息参考与学习交流,不构成任何投资建议、推荐或承诺。研报观点为各机构独立判断,不代表本号立场。市场有风险,投资需谨慎。读者应根据自身情况独立判断,自行承担投资决策的全部责任。获取最新研报想获取每日最新外资AI研报?点击下方链接加入知识星球👇如果觉得内容有帮助,欢迎点赞、关注、转发,感谢支持!