现在推出研报AI知识库 订阅服务,每日上传更新100+篇最新研报,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

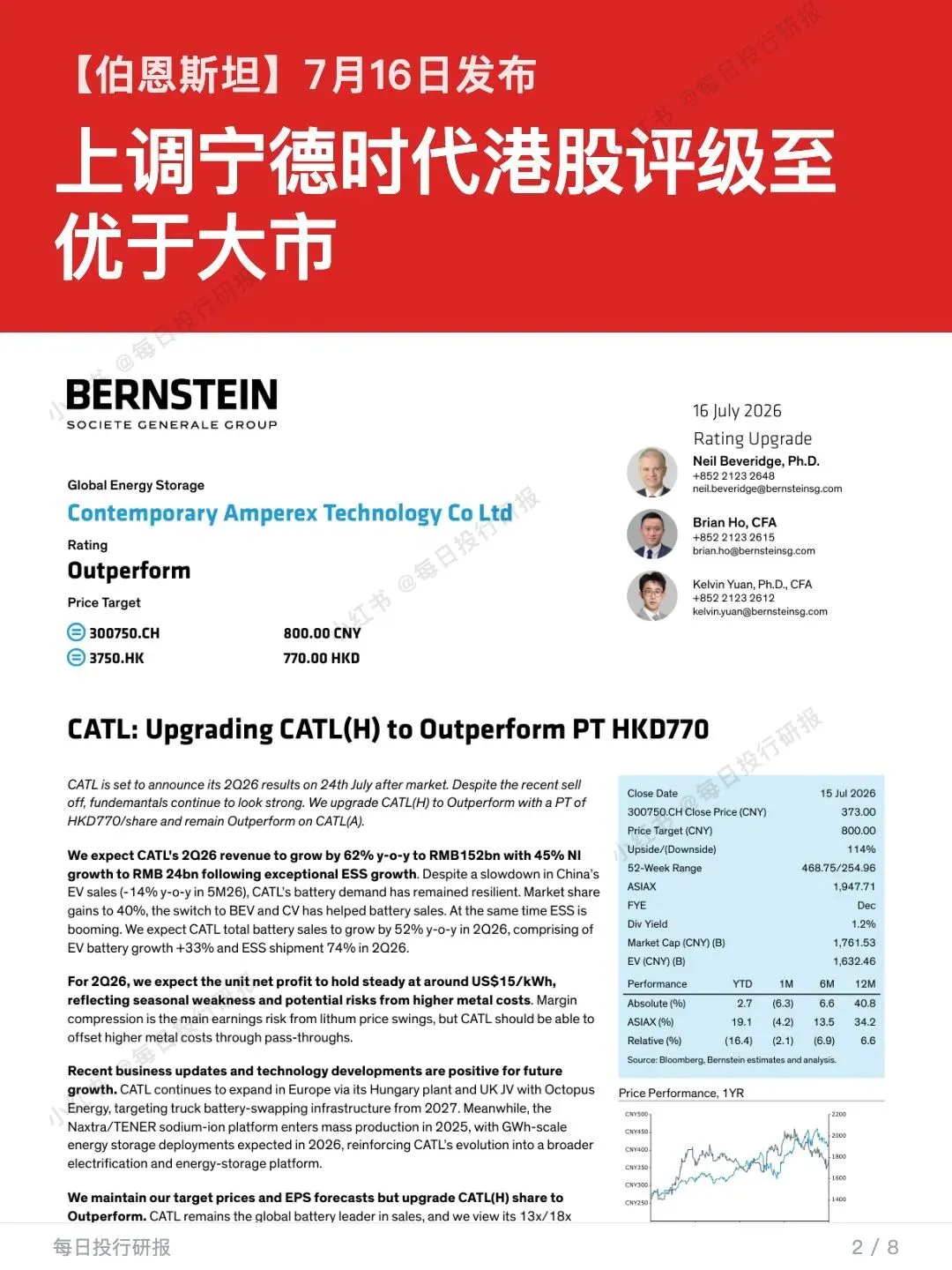

伯恩斯坦:宁德q2业绩预计远超预期,当前估值极具吸引

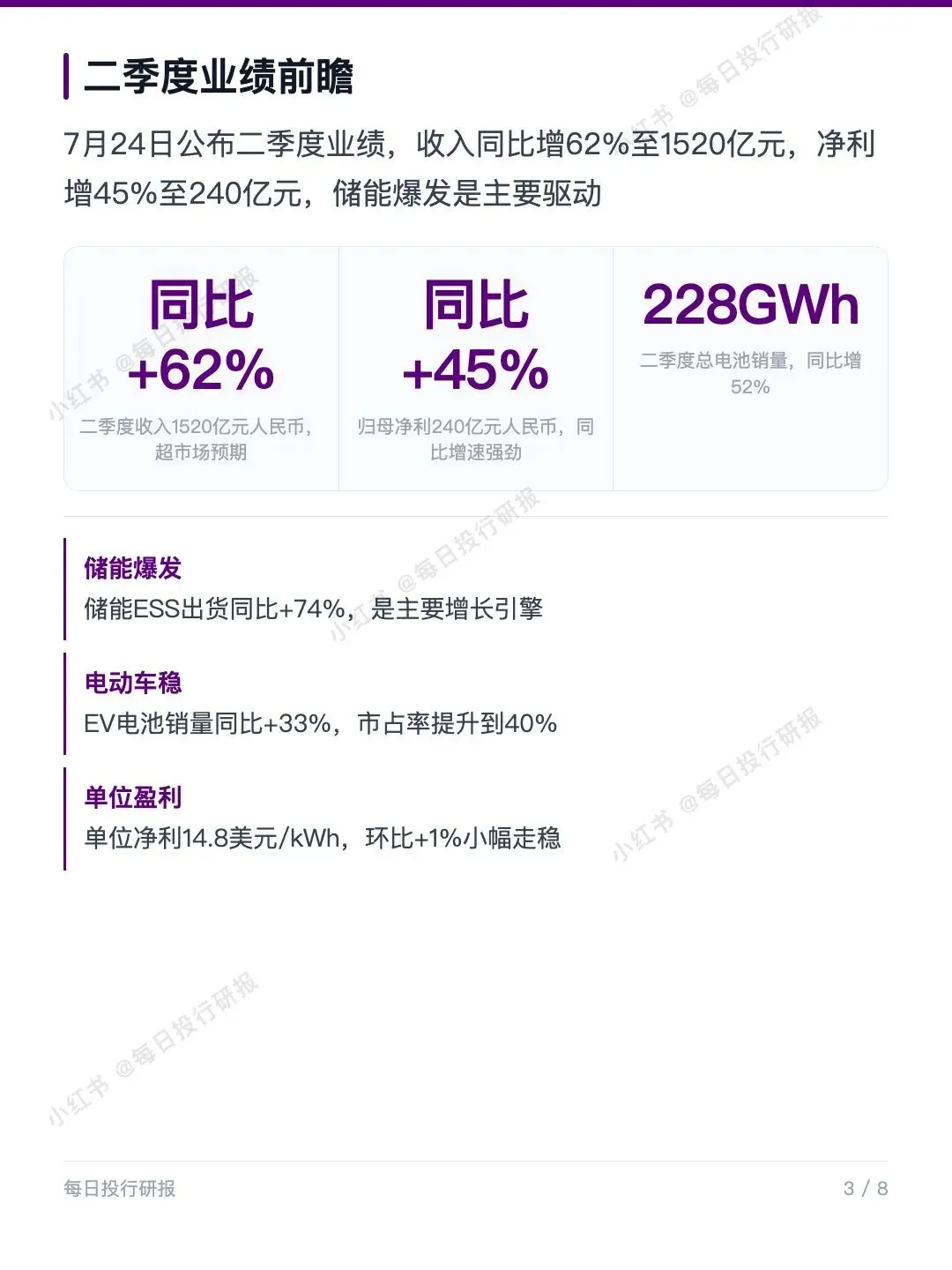

1️⃣ 伯恩斯坦:将宁德时代港股评级上调至优于大市,二季度业绩前瞻收入同比增62%、净利同比增45%——增长引擎主要来自储能爆发,维持A股优于大市评级不变。

2️⃣ Bernstein(伯恩斯坦)

3️⃣ 2026年7月16日

4️⃣ 研报的核心内容:

📌 二季度业绩前瞻:宁德时代将于7月24日盘后公布二季度业绩。伯恩斯坦预计收入同比增62%至1520亿元人民币,归母净利同比增45%至240亿元。总电池销量228GWh同比增52%,超市场预期。

🔹 结构上储能爆发是主要驱动:储能ESS出货同比+74%,动力电池装机同比+33%。单位净利维持在14.8美元每千瓦时,环比小幅走稳。虽5月中国EV销量同比-14%,但公司电池需求仍具韧性,市占率提升到40%。

📌 上半年业务拆分:上半年整体收入2815亿元同比+57%。其中动力电池收入1946亿元同比+48%、毛利率22.0%;储能收入562亿元同比+98%、毛利率23.7%;其他业务收入307亿元同比+62%、毛利率46.6%。整体毛利率25.0%与去年持平。

🔹 市场份额与终端需求:2026年至今乘用车电池国内市占率升至39.2%(2025年为36.5%),储能电池份额22.4%。二季度商用车电池装机同比暴涨65%,占总装机20%成新亮点。中国乘用车EV渗透率已超50%,但重卡渗透率仅15%,长期空间仍大。

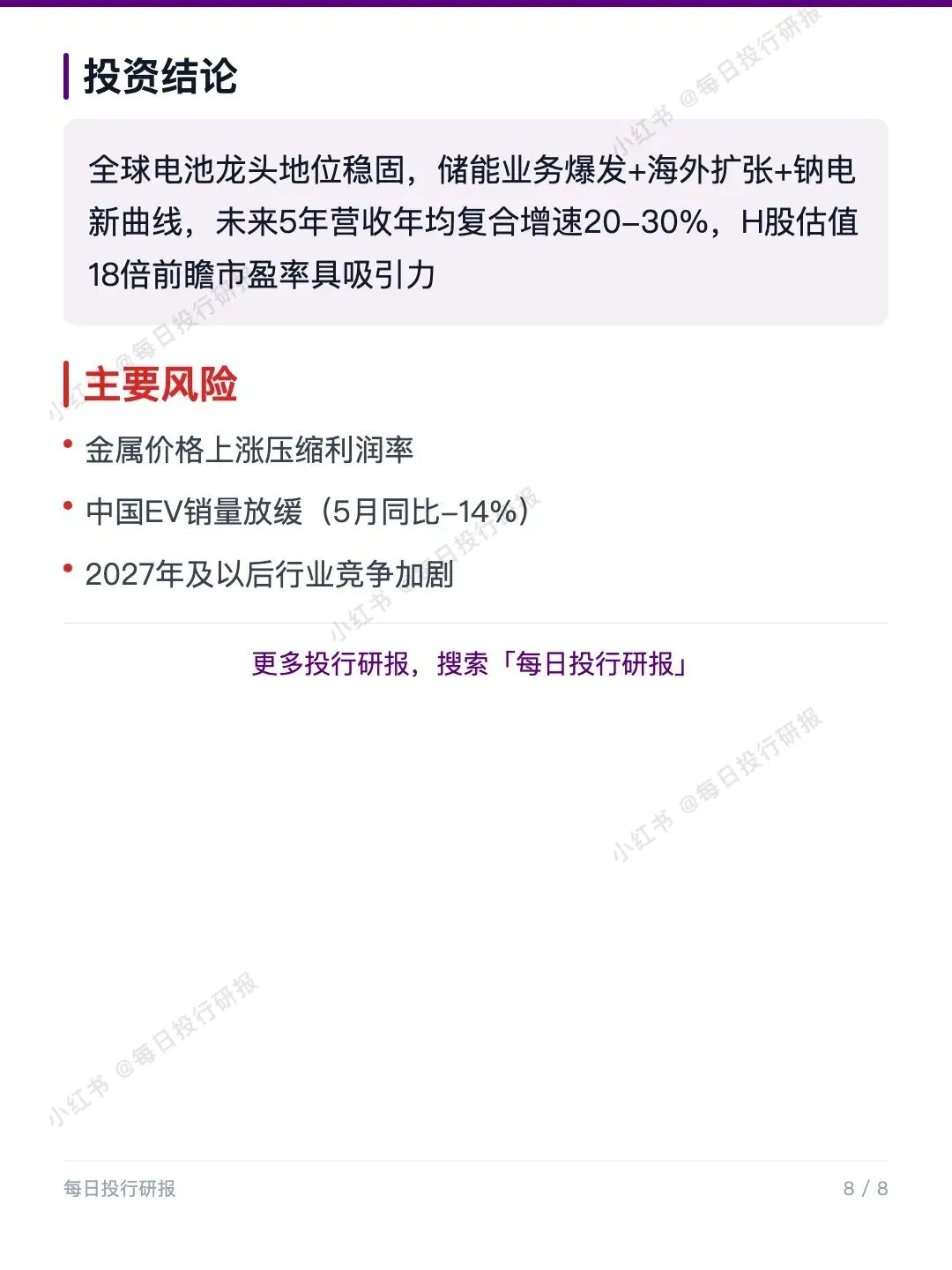

📈 长期增长驱动:欧洲匈牙利工厂持续扩产;与英国Octopus合资,2027年布局卡车电池换电站;Naxtra/TENER钠离子电池2025年量产,2026年推出GWh级储能部署。三条新曲线全面铺开。

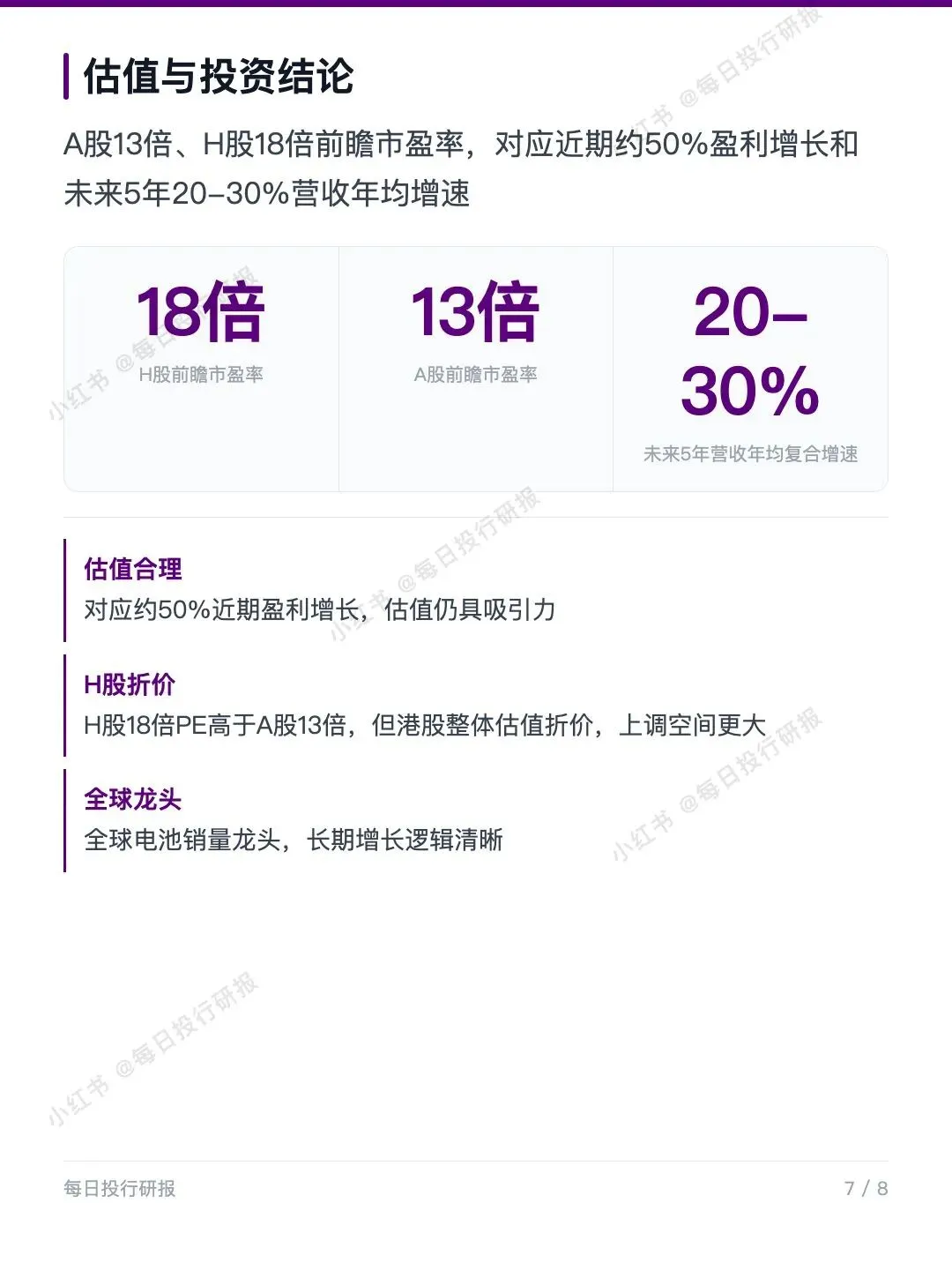

💰 估值结论:评级优于大市,目标价港股770港元,A股人民币800元。A股13倍、H股18倍前瞻市盈率,对应近期约50%盈利增长和未来5年20-30%营收年均复合增速,估值仍具吸引力。

#宁德时代 #伯恩斯坦研报 #动力电池 #储能 #新能源 #300750 #3750HK #投行研报