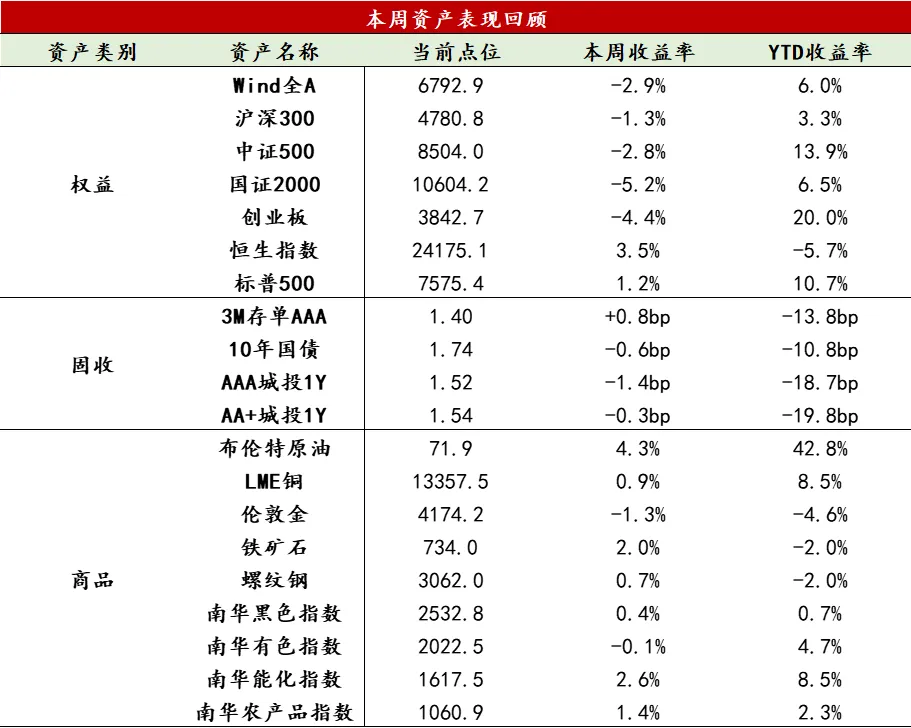

【股票】本周美股道指下跌0.50%,标普上涨1.23%,纳指上涨1.74%,Meta单周大涨近15%,周五海力士登陆美股,首日涨幅约13%。A股上证指数下跌1.17%,深成指下跌3.53%,创业板指下跌4.41%,唯独科创50逆势上涨4.52%,周五市场呈现“指数跌、个股普涨”的反常结构,上午科技大涨,下午商业航天板块因长十乙首飞回收成功催化大幅拉升。两市日均成交额维持在2.95万亿,行业层面切换剧烈:计算机(+2.74%)、传媒(+2.01%)、银行(+1.89%)领涨,建材(-12.43%)、电力设备(-8.87%)、有色(-7.66%)领跌。科创50的强势主要由封测(+11.96%)及晶圆厂带动,华虹周度涨幅达29.78%,领涨市场,海外算力仍在调整。港股方面,恒生指数上涨3.53%,恒生科技上涨4.95%,南向全周净买入390.55亿港元(4个月新高),但资金大幅加仓智谱(+137亿)、阿里,同时大幅减持中芯国际、华虹、小米等硬件制造板块个股。当前市场核心矛盾在于中报业绩的实质验证,主要观察点:①中报预告密集期,电子链业绩能否对冲估值压力;②海外算力板块业绩的持续;③关注韩国市场、纳指走势对A股科技的带动性。建议将持仓结构从“纯科技”向“科技+红利”适度均衡。

【固收】本周债市交投清淡,收益率小幅下行,曲线走陡,主要影响因素包括资金面宽松预期延续、基本面数据扰动、交易盘止盈压力等。周一,受央行买断式回购净投放影响,资金面乐观情绪升温,债市走强。周二,资金面维持均衡,市场缺乏明确主线,除30年活跃券有所波动外,其他品种收益率窄幅震荡。周三,债市受十年期国债发行影响有所波动,下午发行落地后小幅走强。周四公布的6月物价数据环比回落,但对债市影响有限。周五债市成交仍然清淡,收益率变化不大。短期来看,随着税期来临和债券供给压力增加,重点关注央行操作动向和即将公布的经济数据情况,预计债市延续震荡格局,缺乏趋势性机会,建议保持中性久期,择机把握交易性机会。

【商品】本周各板块商品价格涨跌不一,南华商品指数上涨1.05%,贵金属指数反转下跌2.35%,能化指数反转上涨2.65%。伦敦金现弱势下行,两条主线形成压制。地缘方面,美伊谈判中断、停火协议到期及霍尔木兹海峡紧张局势升级,令原油供给受扰的忧虑再度升温,油价反弹带动通胀预期回升;政策方面,美联储6月会议纪要及半年度货币政策报告同步释放偏紧信号,明确若物价持续高企存在加息空间,政策转向宽松的条件尚未成熟,美债收益率全线上扬,对贵金属估值构成明显挤压;短期来看,需重点关注美国6月CPI数据能否验证通胀加速,以及中东局势演变是否会继续推升油价。地产投资呈下滑态势,基建增速近乎停滞,制造业投资同样承压,整体用钢需求疲软;产业端,螺纹产量继续收缩,热卷产出则有所回升,钢厂铁水维持高位运行;需求与库存方面,螺纹消费环比走弱,库存累积压力加大,热卷需求小幅改善,但库存仍呈上升趋势,钢材整体库存水平高于去年同期。原料市场上,焦炭提涨范围有限,焦煤受仓单压力表现偏弱;此外,南方洪涝与沿海台风等极端天气接连来袭,进一步抑制终端施工;当前钢材供应相对宽松,若后续钢厂主动减产,可能引发产业链负反馈,在产量调控措施出台前,钢价预计延续弱势格局。

数据来源:Wind资讯

7月9日,国家统计局公布6月物价数据显示:6月国内物价温和回升,CPI受食品价格拖累及内需依旧偏弱压制,同比增速略回落,环比表现弱于季节性;PPI同比增速进一步上行至年内高位,从环比表现看,输入性通胀压力显著缓和,AI产业链相关行业出厂价格持续上行,结构性分化特征突出。

CPI方面,6月CPI同比增长1.0%,核心CPI同比增长1.0%,较前值均小幅回落,整体看物价水平延续温和修复态势,但需求端改善仍相对有限。从结构来看,食品价格仍是CPI的重要拖累项,猪肉、鲜菜等部分食品价格表现偏弱,对整体通胀形成压制。不过,随着去年同期基数逐步走低,下半年食品价格同比增速存在一定改善空间,或推动CPI阶段性回升。核心通胀方面,商品和服务价格分化依然明显:商品端受内需不足以及部分耐用品高基数影响,家电等可选消费品价格同比有所回落,黄金饰品价格在前期高涨后出现调整;服务端租赁价格同比继续负增长,反映居民消费意愿和房地产市场修复仍偏弱。

PPI方面,6月PPI同比增长4.1%,较5月进一步上行。从环比来看,PPI涨幅有所回落,主要由于国际大宗商品价格波动趋缓,输入型通胀压力较前期有所缓解。结构上看,传统行业价格修复仍相对温和,但部分高技术制造领域表现突出,其中计算机、通信和其他电子设备制造业价格持续上涨,主要受全球AI产业投资扩张以及国内算力基础设施建设加速推动,体现出新质生产力相关产业对工业价格形成新的支撑。考虑到地产链修复仍偏慢、传统制造业产能压力尚未完全缓解,价格全面回升仍需观察需求端进一步改善。

从本周高频数据来看,生产端多降温,地产销售端持续释放边际改善信号。

供需整体变化:生产端多数指标走弱,需求端释放边际改善信号。7月第二周,开工指标多下行。化工链方面,PTA开工率再创新低,且库存延续累积,传统化工等部分周期行业景气度依然承压。基建地产相关的沥青开工率延续低位反弹,但黑色与建材生产降温,库存持续累积,螺纹表需季节性回落,库存同比仍处于高位。汽车方面,由于终端需求持续疲弱,全钢胎与半钢胎开工率持续回落,低于去年同期。需求端,外需依旧保持韧性,港口吞吐量维持同比正增,但边际动能放缓。内需方面,30城新房成交面积季节性回落,但同比回正,二手房销售同样延续改善趋势,乘用车零售周度环比回落,同比降幅收窄。

基建与地产链:基建施工延续恢复,地产销售边际改善。基建方面,本周沥青开工率延续了上周的反弹趋势,螺纹钢表需同比小幅正增,但库存压力仍存,整体而言,基建施工温和回暖,三季度基建项目或将加速落地。地产方面,30大中城市新房成交环比季节性回落,同比由负转正,成交数据呈现阶段性企稳迹象,一线城市依然呈现出较强韧性。

制造业与出口链:外需保持韧性,铜铝持续去库。AI相关需求仍保持较强韧性,7月港口吞吐数据依旧维持同比正增,叠加对美出口进入低基数阶段,预计外需韧性逻辑仍能延续。库存方面,本周铜铝库存均持续环比下行,铜库存仍处于历史同期低位,铝库存依然高企,但去化速度加快,关注后续的持续性。

消费与服务链:乘用车零售同比降幅收窄。乘用车单周数据的脉冲式上行未能延续,环比再度回落,7月前五日,乘用车零售同比依旧维持负增,但降幅收窄。出行方面,伴随暑期来临,出行数据环比明显改善。

价格趋势:原油价格反弹,国内定价品种边际改善。国际定价商品中,原油价格在地缘波动下出现小幅反弹;而铜价在极低库存的基本面支撑下维持高位震荡,表现出较强韧性。国内食品价格7月以来有所回升,后续关注低基数之下的反弹斜率。螺纹钢供需格局依然偏松,价格延续弱势。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。