本文内容基于《KIS-下调海力士盈利预期》(英文标题:SK Hynix (000660) 2Q26 Preview: LTA Impact)整理,报告发布机构:韩国投资证券(Korea Investment & Securities, KIS),发布时间:2026年07月13日。本文仅作产业信息交流与学术研究参考,不构成任何投资建议。文中所有观点均来自原报告,不代表本公众号立场。市场有风险,投资需谨慎。

今天海力士股价异动,根子在长协改写了存储定价逻辑

今天SK海力士的盘面出现明显波动,开盘后持续走弱,成为韩国半导体板块里关注度最高的标的。触发这次异动的直接导火索,就是韩国投资证券KIS在今日发布的二季度业绩前瞻报告。

很多人第一时间会联想到需求端出了问题,这个判断完全站不住脚。这份报告里的营收规模、HBM出货占比、产能爬坡节奏全都是向上的,真正和市场预期形成落差的,是盈利端的测算数值。报告给出的二季度营业利润约60.4万亿韩元,比此前市场普遍流传的一致预期低了大概8个百分点,这个预期差就是今天盘面波动的核心来源。

拆开具体业务看,两条产品线的价格走势完全背离,也能解释预期差的由来。DRAM业务二季度均价环比下滑13.8%,是拉低整体盈利的直接原因;NAND闪存均价环比上涨18.4%,反倒成为单季盈利的支撑项。

这种分化放在过去的存储周期里是很难想象的,以往都是DRAM和NAND同涨同跌,顶多节奏前后差一个季度。这一次出现反向走势,核心原因就是长协的渗透率不一样。DRAM尤其是高端HBM,绝大多数产能都已经通过3到5年的长期供应协议锁定,合约价格远低于当前的现货市场报价,现货涨价的红利很难传导到整体均价上。NAND的长协覆盖比例低很多,大部分货源还是跟随现货市场定价,所以现货紧缺的行情能直接反映在均价里。

说实话我看到这份报告的时候一点都不意外。长协对均价的压制,产业链上游早就有风声,只是二级市场很多人还沉浸在上一轮周期量价齐升的记忆里,选择性忽略了这个变量。直到KIS作为韩国本土头部券商,正式把长协价格纳入盈利测算模型,给出了低于一致预期的数值,市场才集中反应过来,于是就有了今天的盘面波动。

今天市场的反应,本质上是旧认知和新规则的一次碰撞。过去二十多年,存储行业都是现货定价主导,价格涨就是盈利涨,量价齐升就是业绩爆发,这是所有参与者刻在脑子里的周期逻辑。所以这一轮AI带动HBM涨价,市场自然就按过往的经验,给了很高的盈利弹性预期。

但这一次不一样了。AI算力建设是长达五到十年的长期需求,下游云厂商怕缺产能,上游原厂怕扩产之后需求退坡,两边一拍即合,都选择用长协锁定未来几年的供需。长协锁的不只是量,也锁了价格的上涨空间,厂商用一部分上行周期的价格弹性,换来了未来几年稳定的出货和现金流。

KIS这份报告最有价值的地方,就是第一次把已经落地的长协价格完整纳入了盈利测算模型,相当于把市场之前忽略的变量摆到了台面上。今天的盘面波动,说白了就是市场突然反应过来,原来不能再用纯现货周期的逻辑去算海力士的盈利了,这是一次定价模型的被动修正。

具体到盈利调整的幅度,KIS把2026年和2027年的盈利预期分别下调了9%和11%,下调的原因全部指向长协带来的均价压制,和需求强弱、技术进度没有任何关系。

站在产业角度看,这种下调其实不是经营层面的负面信号,只是把之前偏乐观的假设拉回了现实。做过制造业的人都懂,对于动辄几百亿资本开支的晶圆厂来说,稳定的长期订单比短期的暴利重要得多。长协覆盖之下,哪怕行业周期下行,也不会出现过去那种大面积亏损、砍产能、裁员的极端情况,企业的经营稳定性其实是提升的。

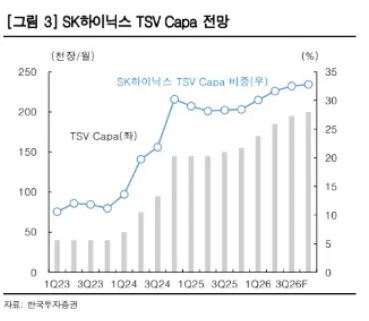

而且长期增长的逻辑一点都没变。TSV封装产能还在持续爬坡,从2023年到现在一直保持稳定扩张,2026年下半年还会有新的产能释放。先进封装产线的建设和良率提升周期很长,设备到位后还要持续调试半年以上才能稳定量产,行业不存在短期快速扩产填补缺口的可能,高端HBM产能紧缺的状态至少还会延续到2027年下半年。

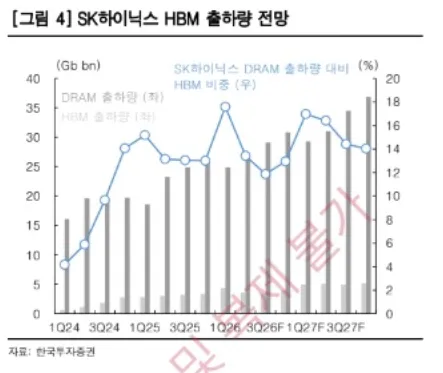

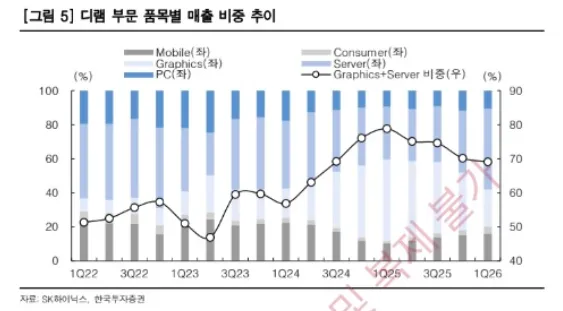

HBM的出货占比也在持续提升,DRAM整体的出货增量几乎全部来自HBM,到2027年HBM的位元出货占比会接近两成,营收占比还要高得多。

产品迭代也在按部就班推进,第四代HBM也就是HM4会在2027年初进入大规模量产,现在已经在和核心客户做验证。甚至更先进的HBM4E样品都已经送样,技术路线没有掉链子。

从收入结构也能看出来,服务器相关的存储收入占比越来越高,海力士的产能和研发重心早就全面转向AI算力赛道了,这个大方向没有任何动摇。

放到整个行业的维度看,今天这次行情波动不是孤立事件,它标志着存储行业的运行规则正在发生根本性的改变。

首先是周期属性会持续弱化。过去三年一轮的暴涨暴跌,根源就是现货市场的供需波动直接传导到厂商经营端。现在六成以上的服务器存储产能被长协锁定,原厂的资本开支规划会更平稳,不会再因为一个季度的价格涨跌就大规模扩产或者砍产,行业的波动幅度会收窄很多。

其次是客户分层会成为常态。签了长协的头部云厂商能拿到稳定的低价货源,中小客户只能在现货市场拿高价货,这种价差会长期存在。供应链的话语权会进一步向超大规模数据中心集中,国内的云厂商其实也在跟进,近期已经有头部企业和国内存储厂商敲定了多年供货协议,本质上都是同一个逻辑。

最后是市场的估值体系会慢慢重构。过去存储公司是典型的周期股估值,盈利高点估值低,盈利低点估值高。如果长协让盈利的稳定性提升,周期性减弱,估值体系自然也会跟着变化。今天的盘面波动,只是这个重构过程里的一次小预演。

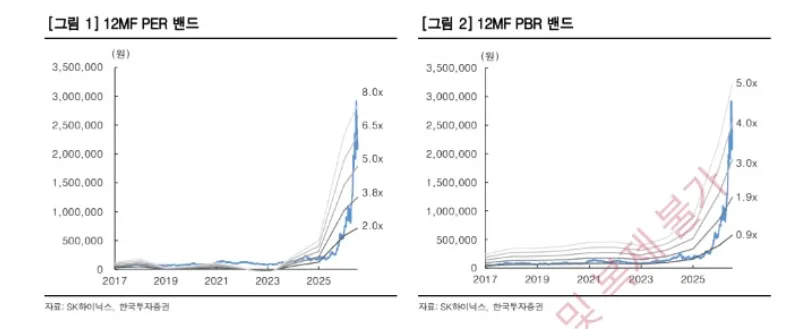

这两张历史走势图表,呈现的是过去十几年行业周期对应的估值波动规律。未来长协主导的行业环境下,这条曲线的波动幅度大概率会比过去平缓很多。

总的来说,今天海力士的盘面波动,不是产业基本面出了问题,而是市场的预期逻辑正在从旧的现货周期,转向新的长协稳态。短期的情绪波动过去之后,行业还是会沿着AI算力需求增长、产品结构升级、产能稳步爬坡的主线往前走。

#SK海力士 #HBM高带宽内存 #存储芯片产业 #LTA长期供货协议 #DRAMNAND #AI算力存储 #半导体产业链 #存储周期变化 #产业观察 #半导体行情解读

【免责声明】

本号内容仅是转载和分享,并非交易建议。市场有风险,投资需谨慎。

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

如侵犯到您的权益,请直接后台联系删除