风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

【GSDZ】存储接下来的确定性机会——SCM及配套芯片!

1、什么是SCM:存储级内存,融合了内存的低延迟、高带宽特性和闪存的大容量、持久化特性,使用的存储颗粒特性位于传统内存介质与闪存介质(如TLC NAND Flash)之间,弥合两者之间的性能与成本鸿沟;

2、为什么要推:原因很简单,面向向量数据库、GNN等负载,数据规模已经从1B向10B–100B甚至1T向量发展(来源NV 2026 GTC PPT),如果爆炸的存储需求增长下,用HBM/DRAM首先产能不够、其次太贵!用TLC/QLC面临擦写次数和IOPS硬伤!

3、谁在推SCM:英特尔(傲腾+3D XPOINT,生不逢时)、NV(Storage-Next,CMX上下文存储层)、铠侠(XL-FLASH)、三星(Z-NAND)、长存、江波龙、大普微、新存科技(相变存储PCM);

4、利好哪些环节:SLC NAND、MLC NAND、PCM以及配套芯片SSD controller、VPD等,未来e SSD controller除Flash管理外,还需要安全加密、数据预处理\向量检索加速甚至轻量级AI加速模块。

重点看好SSD controller及VPD的国产化机会——联芸科技、聚辰股份、大普微!

摸高的不只是AGI,还有算力租赁(0712)

训练:AGI的上限决定产业的天花板、摸高计划加大训练投入。唐杰老师提出“摸高计划”,本质是持续突破模型能力边界。而每一次能力跃迁,本质都对应着更大的训练、推理和Agent部署需求,算力既是模型进化的燃料,也是商业化放量的放大器。智谱融资落地后,约束能力提升最大的瓶颈——算力,将得到进一步缓解。

推理:商业化兑现速度再次超预期。智谱提前半年完成此前全年ARR目标,今年7月ARR较1月增长15倍,从1亿美元ARR迈向10亿美元ARR仅用5个月,速度已超过Anthropic同期成长节奏(去年一年10x)。模型能力持续摸高、商业化持续兑现,意味着下一阶段投入重点将进一步向算力基础设施倾斜,312亿HKD融资叠加金融杠杆,有望撬动千亿元级算力建设。

谁受益?答案依然是算力租赁。当模型厂商进入"ARR竞速"阶段,比拼的不只是模型能力,更是谁能更快获得GPU、谁能更快扩容集群、谁能更快把Token产出来。算力租赁正从成本项变成增长杠杆。

卡脖子投资框架下、国内AI产业的最核心就是先进算力卡、就是算力租赁。算力租赁厂商的价值,绝不仅仅在于租金收益,而是在于掌握了下一代基础模型训练与推理扩张最核心的生产资料。同时有望伴随新商业模式的落地,充分享受模型ARR的持续膨胀的过程。

继续重点看好智谱算力合作主线,持续推荐:

1)目前Z家核心绑定:宏景科技、协创数据、行云科技等;

2)渠道一线+后续规划清晰:智微智能;

3)其他值得关注:利通电子、金刚光伏、金山云等;

4)国产算力链:浪潮信息、紫光股份等。

From华泰计算机郭雅丽/范昳蕊/袁泽世/岳铂雄/王浩天(17860627839)/徐诚伟

需求猛增、Token涨价,产业链盈利正向飞轮启动【国盛计算机】

#需求侧-模型涨价:OpenRouter数据显示,DeepSeek V4 Flash单模型周调用规模已连续七周登顶全球单模型调用榜首,海量企业级需求充分验证大模型成熟的生产力工具价值,付费粘性逐渐形成,头部模型厂商掌握定价权。

#成本侧-算租涨价:算力供需缺口不断扩大,国内外算力租赁市场已开启涨价行情。模型收费上调后,现金流有望持续改善,反哺上游算力采购需求,算力租赁厂商进入量价齐升通道。

#国产算力-填补缺口:全球高端芯片供给紧缺,算力缺口有望依托国产算力芯片实现填补。模型商业化的加速,本质上是为国产算力创造了一个持续扩大的付费市场。

模型厂商:智谱、Minimax

算力租赁厂商:协创数据、宏景科技、东阳光、智微智能等

国产算力:寒武纪、海光信息、壁仞科技、天数智芯、摩尔线程、沐曦股份等

超节点:中科曙光、浪潮信息、紫光股份、华勤技术等

华为昇腾超节点:软通动力、神州数码、拓维信息等

风险提示:技术迭代不及预期风险;经济下行超预期风险;行业竞争加剧风险

联系人:孙行臻/王心悦/李纯瑶

#光芯片逻辑变了,为什么?

1、国内:HW韬➕超节点验证了光芯片的核心定位——不止是跟随海外,更是国产自主的里程碑。

2、海外:高端EML光芯片缺口超70%,海外Lumentum、Coherent的产能到2028年已被英伟达40亿美元锁死。新的订单根本插不进去,交期拉到12-16个月。全球光模块厂要想扩产,公开资料显示国内现在出海仅两家。

这次光芯片,不再是光模块的零件,而是AI算力的独立分支!

HW超节点➕韬定律,底层拼的是光互联;海外需求强劲➕巨头产能紧缺。

国内光芯片三杰(长、杰、山)就是当年的易中天。

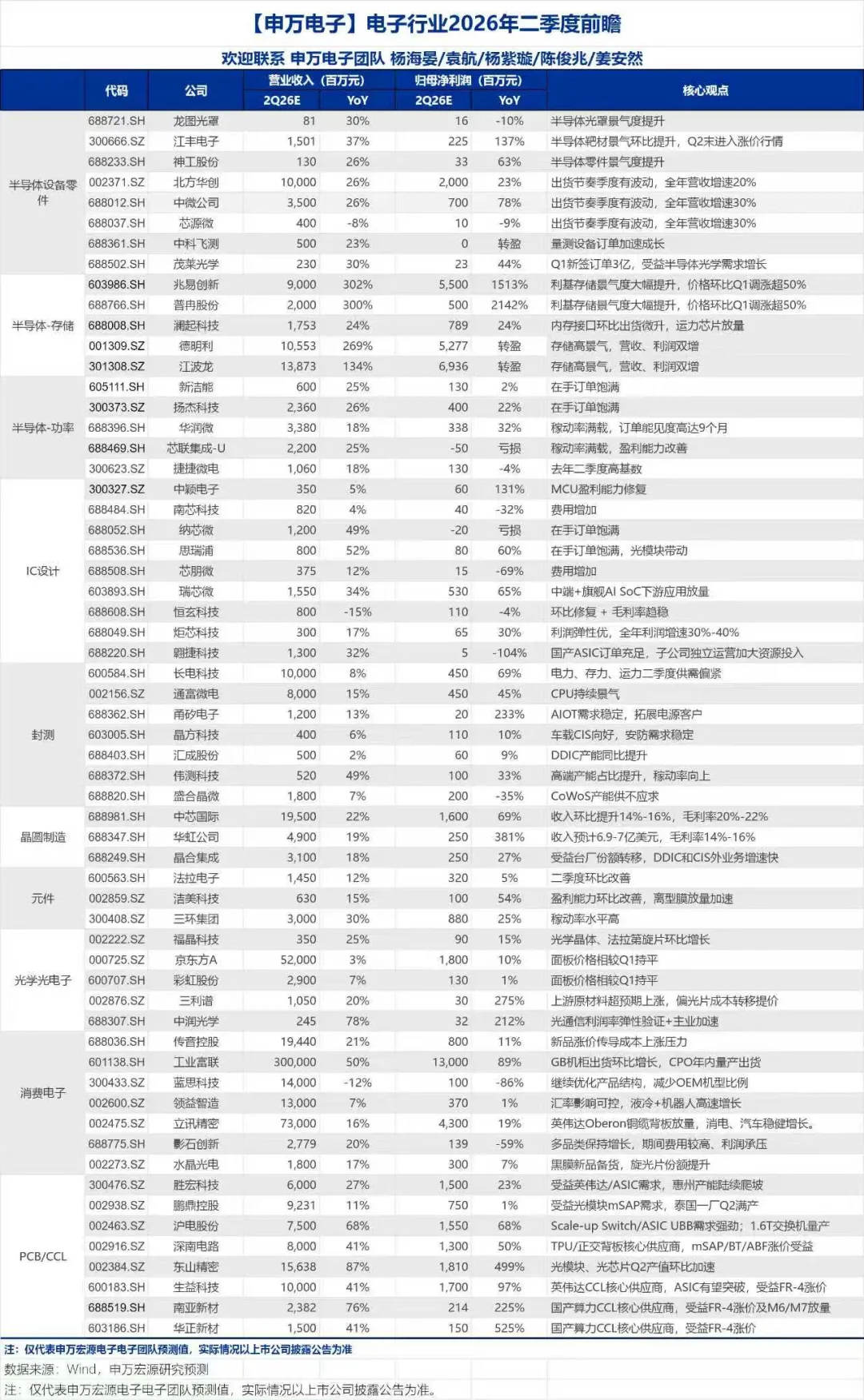

中金半导体周观点20260713:优选国产链,关注WAIC大会相关催化

1)国产先进制程晶圆厂扩产加速,持续关注晶圆厂下半年在AI芯片出货时刻的机会【中芯国际AH】【华虹半导体AH】【晶合集成】。

2)【国产算力芯片2Q26放量,27年翻倍以上增长预期】其中昇腾链首推【杰华特】【伟测科技】【XQWZ】;国产模型推理需求爆发,重点关注【天数】【壁仞】【HWJ】【HGXX】,特别是【HGXX】CPU及超节点逻辑重估。DS/智谱等ISV及大厂积极推进自研芯片,关注定制芯片厂商【芯原】【翱捷】。配套来看,AI计算/连接电源芯片需求大幅增长,关注【芯联集成】【英诺赛科】【新洁能】。

3)半导体设备/材料:存储扩产订单或将在3Q落地,重点关注边际预期变化,推荐一揽子【北方华创、中微公司、拓荆科技、精智达、中科飞测、微导纳米、芯源微等】;材料:【沪硅产业、西安奕材、江丰电子、安集科技、鼎龙股份等】。

4)【先进封装CoWoS-L扩产逻辑加强】首选【金海通】,看好模拟需求强劲+AI芯片全面布局【HFCK】,关注存储扩产新增概念【长川科技】。

5)【短期存储情绪可能受影响,长协持续落地推动存储原厂重估】AI需求持续背景下,长协落地推动存储原厂EPS维持在高位,看好【美光】【海力士】【三星】【闪迪】【铠侠】;国产厂商受益平面NAND产能退出及大容量NOR涨价超预期,关注【兆易】【普冉】。

【广发建筑耿鹏智团队】电子气体专题(二)—六氟化钨:CVD核心耗材,国内钨管控趋强、供需或长期错配

玫瑰#产业链:六氟化钨是先进制程CVD前驱体、半导体制造高价值耗材。上游原材料主要为钨粉与氟化剂(三氟化氮或氟气),广泛应用于逻辑芯片、DRAM、3D NAND等产品制造。

玫瑰#竞争格局:日本企业停产致使供给缺口、晶圆扩产、先进制程带动需求增长。供给端:全球约80%的钨粉供应来自中国,商务部公告2026年第1号发布后,26M2中国对日本钨出口完全停止。受钨出口管制影响,26年7月1日,日本关东电化、中央硝子正式永久停产六氟化钨,两家企业合计退出年产2200吨高端产能,占据全球高端半导体级供给的25%。国内六氟化钨产业历经多年技术攻关,2026年共有年产能3200吨,预计2027年年产能将增至4700吨。需求端:晶圆扩产、制程迭代双轮驱动六氟化钨需求快速增长。我们预计2030年全球六氟化钨需求量约2.25万吨,按当前已宣布投产项目计算,供需缺口达1.24万吨。

玫瑰#价格与利润:扩产周期长、长协锚定趋弱,判断涨价周期尚未结束。26M5,中国六氟化钨对外出口均价约144.5万元/吨,月环比+40%,较25M12均价增长300%。测算六氟化钨生产成本约100.4万元,当月价格及成本测算得单吨毛利润44.1万元。在长协到期价格失锚和供给持续缺口下,我们预计六氟化钨价格持续走强。此外随着钨原材料与产品价格背离,利润空间有望进一步放大。

玫瑰#投资建议:关注#中船特气(在产2000吨/年/在建1000吨/年六氟化钨产线预计2027年投产),昊华科技(六氟化钨在产产能600吨/年),中巨芯(六氟化钨在产产能600吨/年),和远气体(六氟化钨试生产产能500吨/年)。

【基本面拐点如期而至,业绩共振重视向上趋势】国泰海通煤炭黄涛

我们自7月初开始重点推荐煤炭板块,提前预判了基本面拐点将出现在7月中附近,今天港口价格止跌回升,基本面拐点如期而至。

1)基本面如期而至,夏季需求高峰只是迟到。我们认为前期大跌的核心在于需求的疲弱导致市场悲观认为旺季不旺。但上周开始全国全面入夏,华东出梅,多地接连高温直奔同期新高温度,日耗也大幅拐头上行,港口库存加速下行,带动今天港口价格已经开始回升。基本面拐点如期而至,考虑到厄尔尼洛已经形成并将在8月开始继续加码冲击,判断后续需求继续超预期可能性更大。

2)再次重点强调供给或受安监影响明显下行,市场最忽略部分。市场在6月之后认为随着山西复产的加速,产量会快速恢复至事故前。但是我们两周深入山西陕西调研,发现供给是全市场认知差最大地方。山西安监力度6月底以来甚至在加强,陕煤6月产量环比下降6-7%,结合神华神华5月产量同比下降4.1%(在山西几无产能),此轮安监影响是全国性的,且大概率山西、内蒙减量幅度更大于陕煤,且安监持续高压可能接近半年,一旦需求恢复,供需平衡表会立即反应出来供给缺失问题,助推行情加码。

3)板块充分回调,悲观预期充分。经历6月回调煤炭板块已经将年度涨幅基本抹平,市场也充分计入悲观预期,站在基本面即将印证拐点之时,煤炭Q2业绩同比大增,后续煤价大涨及海外缺电主题共振都是向上催化剂。

4)利空出尽,重点推荐煤炭板块,布局今夏“全球缺电”。动力煤好于焦煤,继续推荐陕西煤业、兖矿能源、山煤国际、晋控煤业、兖煤澳洲、中煤能源、中国神华。

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!