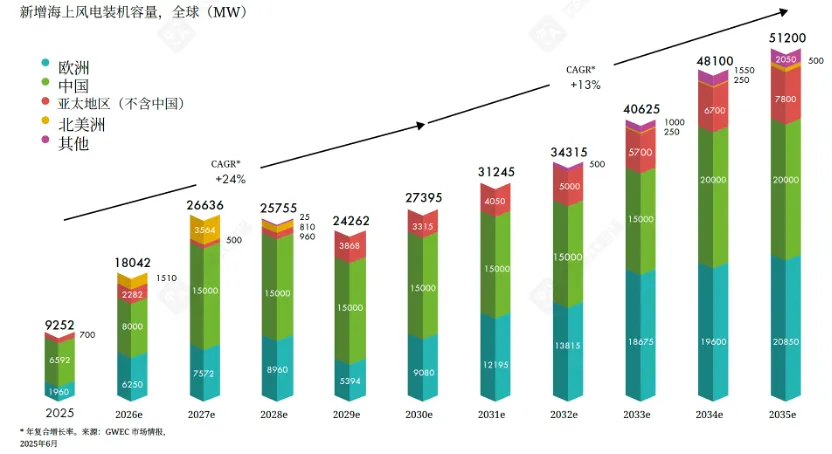

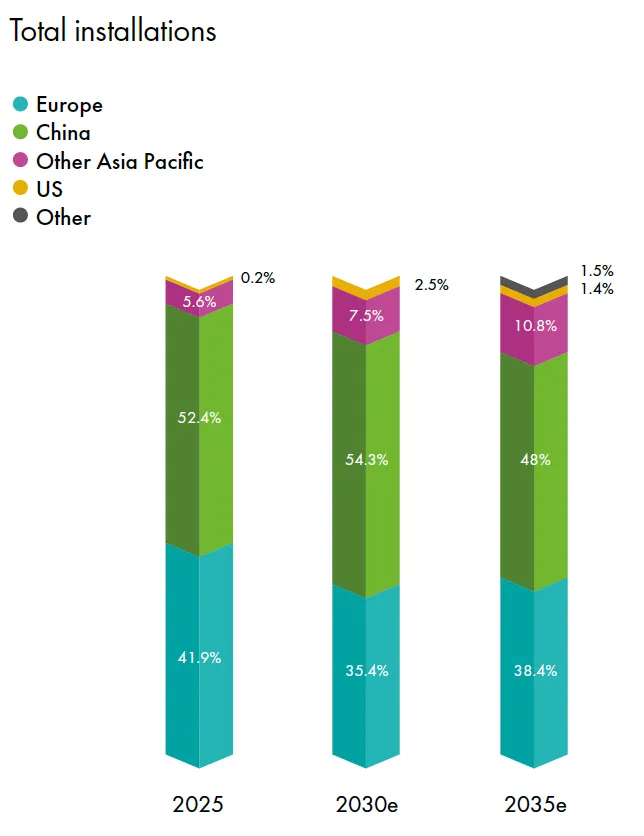

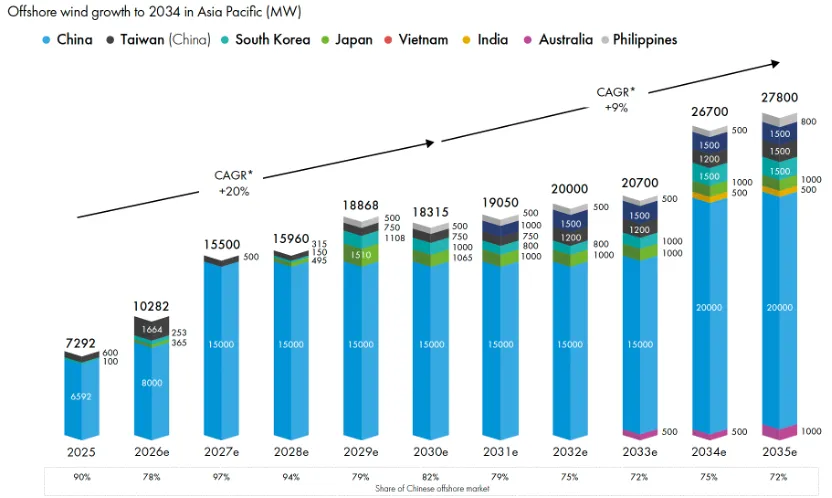

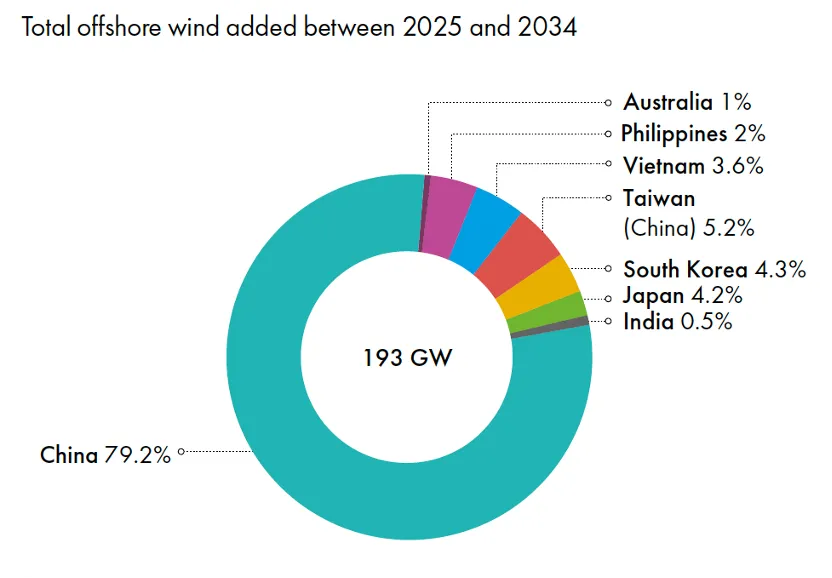

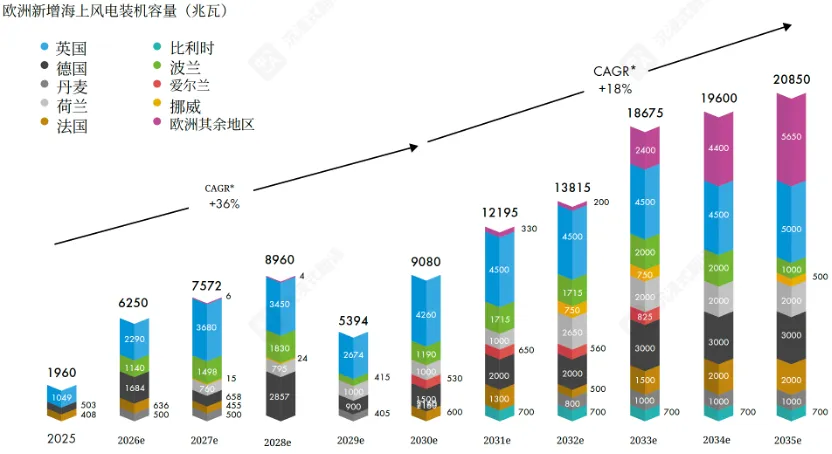

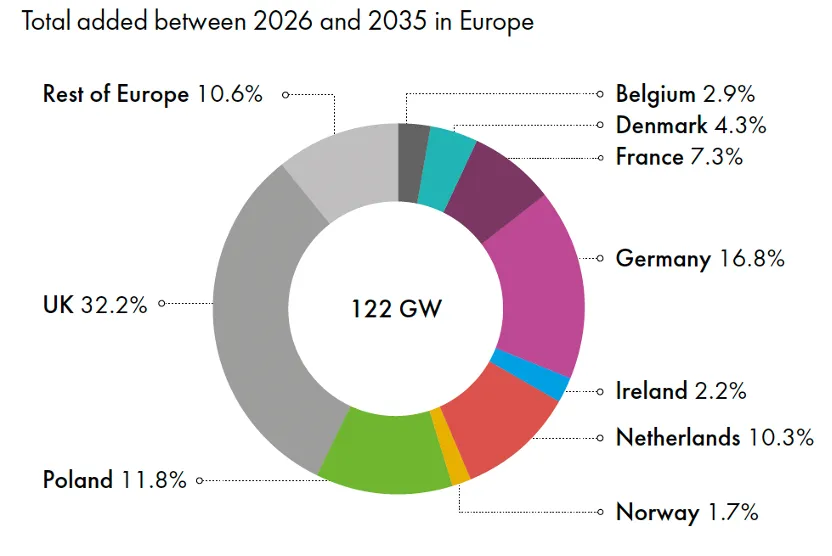

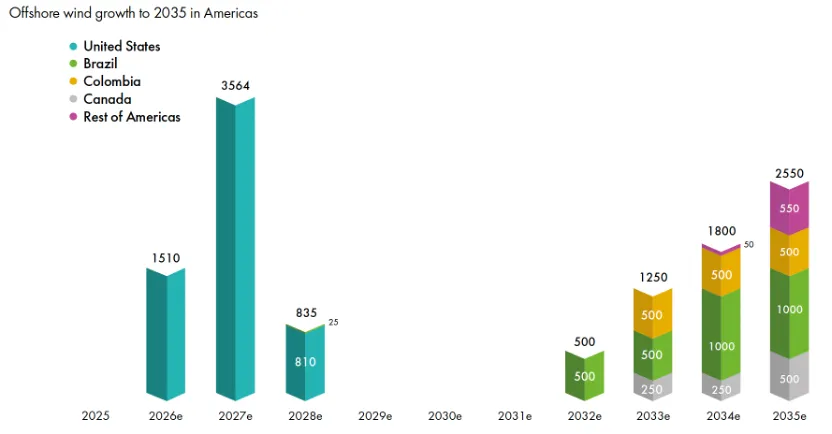

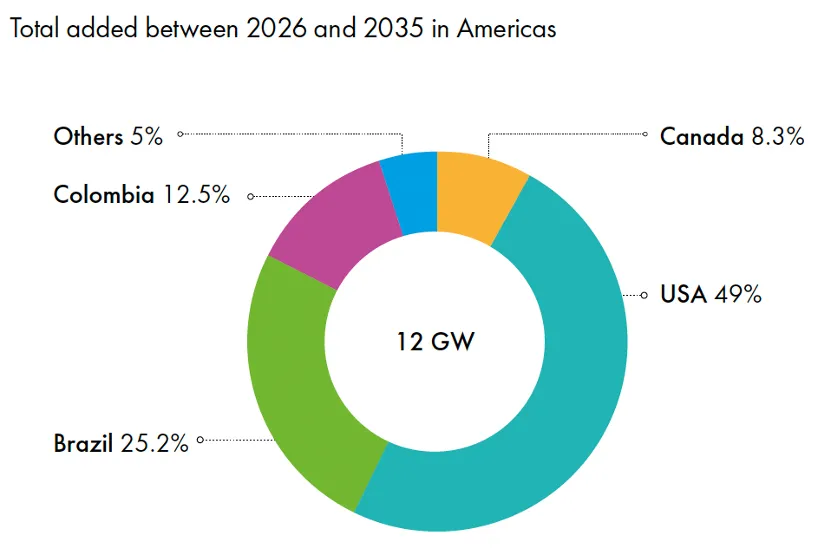

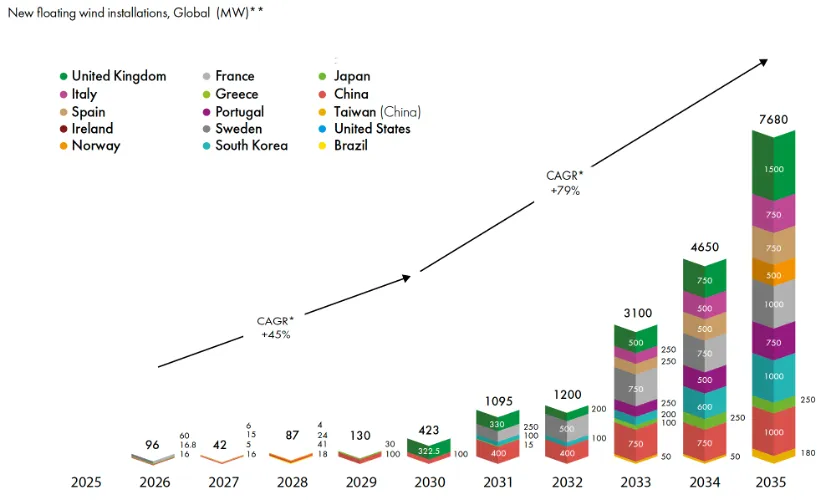

GCNR研报 | (下) 全球海上风电的现状与展望(2026)尽管当前全球海上风电市场仍处于高通胀、高利率环境与供应链约束叠加的调整阶段,短期增长承压明显,但其作为各国能源安全体系核心支柱的战略属性并未发生改变,行业中长期增长的确定性依然较强。根据GWEC预测,2026–2035年将成为全球海上风电从“规模化扩张前期”进入“系统性加速增长期”的关键十年。未来十年,全球海上风电将进入由规模扩张向规模化成熟发展的关键阶段。根据GWEC预测,2026–2035年全球海上风电新增装机容量将达到约328 GW,推动全球累计装机规模在2035年底达到约420 GW。这意味着全球海上风电将在十年周期内实现约四倍增长,行业规模将由当前不足100 GW水平迈向400 GW级产业阶段。从年度新增装机趋势看,未来十年全球海上风电将呈现明显的加速增长曲线。2025年全球新增装机约9.3 GW,2026年预计提升至约18 GW,新增规模实现接近翻倍增长;到2030年,年度新增装机预计达到约27.4 GW,约为2025年的3倍;到2035年,年度新增装机规模将进一步突破50 GW,达到约51.2 GW/年,标志着海上风电进入大规模连续部署阶段。从增长节奏看,未来十年新增容量释放呈现明显的阶段性特征。2026–2030年期间,全球新增装机约占未来十年新增总量的37%,行业主要处于项目储备释放、供应链扩张和基础设施完善阶段;2031–2035年期间,新增装机约占63%,市场进入规模化加速阶段。其中,2026–2030年全球新增装机年均增长率约为24%,2031–2035年仍保持约13%的增长速度,显示行业将在较长周期内维持较高增长水平。与此同时,海上风电在全球风电新增结构中的战略地位也将持续提升。预计到2035年,海上风电年度新增容量占全球新增风电装机比例将由当前约6%提升至约20%,其发展定位将由过去的补充性新能源技术,逐步转变为全球新增清洁电力的重要来源。总体来看,2026–2035年将成为全球海上风电由百GW级向四百GW级跃迁的重要窗口期。其增长特征并非简单线性扩张,而是呈现出“前期能力积累—中期规模释放—后期高速增长”的阶段性演进路径。未来十年行业竞争的核心,也将从争夺资源开发空间,转向比拼供应链能力、工程交付能力和系统集成能力。2.区域分布演变:亚太主导、欧洲加速与美洲结构性分化未来十年全球海上风电区域格局将呈现显著重构特征,整体表现为亚太持续主导、欧洲加速、美洲结构性分化的“三极演进模式”。区域增长不再同步,而是呈现明显的阶段错位与驱动机制差异。亚太地区将在2026–2035年继续保持全球最大新增市场地位,预计新增装机约193 GW,占全球新增总量约59%。其中,中国仍为绝对核心驱动力,预计未来十年新增装机约153 GW,在亚太地区占据主导地位。但随着区域市场逐步多元化,中国在亚太新增装机中的占比将呈现逐步下降趋势,从2027年的约97%下降至2035年的72%,反映出区域内市场结构逐步由单一主导向多中心结构演进。在中国之外,亚太其他重点市场将加速进入规模化发展阶段,形成第二增长梯队,主要包括:上述市场共同构成亚太区域内的次级增长集群,其发展节奏主要受制于拍卖机制完善程度、电网消纳能力及融资体系成熟度。欧洲未来十年预计新增海上风电容量约122 GW,整体规模仍居全球第二,但增长节奏呈现明显前后分化特征。在2026–2030年阶段,受流标现象、电网约束及成本压力影响,短期增速受到一定抑制;但在政策体系逐步调整背景下,尤其是在《汉堡宣言》等能源安全框架推动下,欧洲市场将在2031–2035年进入明显加速期,预计年均新增可达约17 GW。从国家结构来看,欧洲增长呈现集中化特征,主要贡献国家包括:整体结构显示,欧洲市场增长动力正由传统核心市场向北海及波罗的海沿岸国家扩展,同时区域一体化能源体系对中长期增长形成支撑。美洲地区未来十年预计新增海上风电容量约12 GW,但内部结构将发生显著转移,呈现“北美收缩、拉美接续”的明显分化特征。美国市场进入阶段性停滞,在未来十年增长明显受限。在完成当前已开工约5.9 GW项目后,受联邦政策环境持续收紧影响,预计2029–2035年期间将不再新增海上风电并网容量。这一变化使美国市场由早期快速开发阶段进入明显的结构性停滞阶段,其新增贡献基本被压缩至前期存量项目释放。随着北美市场趋于停滞,美洲增长重心将在2031–2035年逐步向拉丁美洲及加拿大转移。巴西预计新增约3.0 GW。哥伦比亚预计新增约1.5 GW。其中,巴西依托深水海工能力与制度立法突破,成为区域核心增长引擎;哥伦比亚则通过海域资源分配与CfD机制设计,进入项目落地初期阶段。总体而言,未来十年全球海上风电区域格局将呈现由同步增长向结构分化演进的趋势,不同区域将在资源条件、产业基础、政策机制和投资环境作用下形成差异化发展路径。亚太地区将继续保持全球增长核心地位,预计2026–2035年贡献全球新增装机约59%,但其内部结构将逐步由中国单一主导向多市场协同演进。中国仍将是全球最大增长引擎,而中国台湾、韩国、日本、越南等市场将逐步形成区域第二增长梯队,推动亚太市场由单极驱动向多节点发展格局转变。欧洲市场则呈现明显的“短期调整、后期加速”特征。受项目经济性压力、电网约束和市场机制调整影响,2030年前增长节奏有所放缓,但随着风险分担机制完善、能源安全需求增强以及北海区域协同开发推进,欧洲将在2030年后进入新的增长阶段,并继续保持全球重要市场地位。美洲市场则表现出更为明显的结构性分化。美国受政策环境变化影响,未来一段时期内新增市场空间受到限制,而巴西、哥伦比亚等拉美国家正在通过制度建设、资源开发和市场机制完善逐步承接区域增长动能,美洲市场的发展重心正在由北美向拉美转移。总体来看,未来十年全球海上风电区域格局将由过去相对同步的扩张模式,转变为以区域比较优势和制度路径为基础的“分区驱动”格局。亚太依托制造与规模优势持续扩张,欧洲依托制度调整和能源安全需求实现再加速,美洲则在政策分化背景下形成新的增长路径。全球海上风电的发展将不再表现为单一增长曲线,而是进入多区域、多路径并行演进的新阶段。尽管漂浮式风电技术已完成从概念验证到示范应用的关键阶段,但其商业化进程在2025年后出现显著延迟。GWEC最新预测已将2030年全球漂浮式风电装机预期下调约60%,预计到2030年全球累计装机仅约1 GW,明显低于此前市场预期。从发展节奏看,真正进入GW级规模化新增阶段将推迟至2033年之后,行业整体进入“长周期培育窗口期”。首先,增长预期下调,从快速扩张预期转向长期爬坡路径。漂浮式风电此前被视为深远海开发的核心技术路径,但在成本与制度约束叠加影响下,其增长曲线已明显后移。当前预测显示:这一调整表明,漂浮式风电的发展路径已由“线性增长预期”转向“长周期渐进式扩张”。其次,三重结构性瓶颈持续强化。漂浮式风电商业化推迟的主要原因并非单一技术问题,而是多重结构性因素叠加所致,主要体现在以下三个方面:一是高资本成本与承购机制不稳定。在高通胀与融资成本上升背景下,项目经济性显著恶化,部分已签署承购协议的项目出现取消或延期。典型案例包括:韩国Bandibuli等项目(约1 GW级别)因成本压力被取消或推迟;多数漂浮式项目内部收益率无法覆盖融资成本上升;承购合同稳定性下降,使得项目融资难度显著上升,形成“融资收缩—项目延迟”的循环。二是政策不确定性与审批周期延长。漂浮式风电高度依赖海域审批与政策支持,但当前多个市场审批机制存在明显延迟:中国首个1 GW级漂浮式商业项目因海洋审批流程复杂而阶段性停滞;美国加州与缅因湾约14.5 GW漂浮式租赁项目受政策变化影响,开发前景不确定性显著上升。这一情况表明,漂浮式风电对政策连续性与审批效率高度敏感。三是标准体系缺失与供应链不成熟。漂浮式风电仍缺乏统一工程标准与规模化供应链体系,主要体现在:浮式基础结构设计超过50种方案,尚未形成技术收敛路径;港口基础设施无法满足大型漂浮式结构装配需求;专用系泊与锚固船舶严重短缺。上述因素共同限制了规模化复制能力,使行业难以进入标准化工业生产阶段。再次,展望长期规模,增长仍在,但节奏明显后移。尽管短期增长受限,漂浮式风电长期发展路径仍保持正向趋势。预计到2035年底全球累计装机约18.8 GW,占全球海上风电总装机比重约4.6%,这一规模仍处于海上风电体系中的“辅助性技术路线”阶段,但已具备一定区域性产业集群基础。最后,从区域格局看,欧洲主导,亚太追赶。未来十年漂浮式风电新增装机呈现明显区域集中趋势:欧洲约占全球新增64.7%,为绝对主导市场;亚太地区约占35.2%,呈追赶态势。其中,主要国家集中度较高:到2035年,全球前五大漂浮式市场预计为:英国、中国、法国、韩国、葡萄牙。上述国家构成全球漂浮式风电的核心技术与工程应用集群。总体来看,漂浮式风电的发展呈现出明显的三方面结构性特征。首先,从时间演进看,漂浮式风电商业化进程明显后移。尽管该技术已经完成从概念验证到示范应用阶段的关键突破,但受项目经济性、融资条件和产业配套成熟度影响,其规模化商业窗口预计将推迟至2033年之后,未来几年仍将处于示范项目积累和商业模式探索阶段。其次,从发展约束看,漂浮式风电面临资本成本、审批机制和产业标准体系等多重结构性制约。与固定式海上风电相比,漂浮式项目具有更高的初始投资、更复杂的工程体系以及更长的开发周期,因此其规模化发展不仅取决于技术成熟度,更依赖融资机制完善、海域管理优化以及供应链体系形成。再次,从区域格局看,漂浮式风电未来仍将呈现较高集中度特征。欧洲凭借深水资源开发经验、政策支持体系和海洋工程基础,将继续保持先发优势;亚太地区则依托中国、日本、韩国等市场的技术投入和产业能力快速追赶,逐步形成新的增长支撑。总体而言,漂浮式风电仍处于由“示范验证阶段”向“规模商业化阶段”过渡的长期培育期,其发展路径并非线性扩张,而是呈现明显的阶段性延迟特征。未来十年,该技术的核心价值并不在于短期装机规模贡献,而在于突破固定式海上风电资源边界,为深远海能源开发打开新的战略空间。随着标准体系、供应链能力和商业模式逐步成熟,漂浮式风电有望在2030年代中后期成为全球海上风电的重要增长方向。2025年至2035年,将构成全球海上风电发展的关键结构性转折周期。行业不再表现为传统意义上的周期性扩张过程,而是由能源系统、电力市场结构、工业制造能力与资本约束共同驱动的长期系统性重构过程。其本质变化在于,全球海上风电正在从“以项目为单元的能源开发体系”,全面转向“以系统能力为核心的重型工业基础设施体系”。从整体结构演化来看,全球海上风电已经完成三次关键跃迁:第一,从“政策驱动扩张”转向“多约束条件驱动增长”。在这一阶段,单一补贴或政策工具已不足以解释行业增长逻辑,系统交付能力、供应链韧性、电网承载能力与劳动力结构开始成为决定性变量。第二,从“市场化竞价机制”转向“制度性风险托底机制”。2025年前后,CfD机制在欧洲全面回归、负电价竞标机制失效、美国市场出现政策性中断,共同表明纯市场化定价体系在高资本密集型基础设施领域已接近边界,全球机制正在重新回到“政策主导风险分配”的轨道。第三,从“单一能源技术体系”转向“综合工业系统工程体系”。风机大型化(20MW+)、漂浮式风电延迟商业化、数字化质量控制体系强化,共同推动海上风电从能源技术系统演化为跨越制造业、海工工程、电力系统与数字系统的综合工业体系。从区域结构来看,全球海上风电正在形成稳定的“三极结构”:亚太地区以中国为核心,形成全球唯一具备完整制造—施工—应用体系的增长极;欧洲在制度调整完成后进入后周期加速阶段,并以CfD机制重建长期投资确定性;美洲则呈现显著分裂,美国进入制度性停滞,而拉美逐步进入制度构建与项目启动阶段。这一格局意味着全球海上风电已不再是统一市场,而是由制度路径差异所驱动的多系统并存结构。从技术与产业维度来看,行业正在同时经历“能力边界上移”与“技术路径延迟释放”的双重过程。风机大型化持续突破,但系统集成能力成为新约束;浮式风电具备长期潜力,但商业化窗口明显后移至2030年代初期之后;数字化体系从辅助工具演化为关键控制系统,正在重塑项目全生命周期的风险结构与成本结构。这些变化共同表明,技术进步本身已不再自动转化为规模扩张能力,而必须嵌入更高层级的系统工程能力之中。从机制层面看,全球海上风电正在形成新的制度共识,即高资本密集型基础设施无法完全依赖市场竞争机制完成资源配置。未来十年,CfD、长期购电协议与政府风险托底机制将成为主流制度组合,其核心目标从“最低成本发电”转向“长期投资确定性保障”。综合来看,全球海上风电未来十年的演化不应被理解为简单的能源增长过程,而应被视为一个由多重系统约束共同塑造的工业体系重构过程。其最终结构性结论可以概括为:全球海上风电正在进入一个以“系统能力”为核心变量的新阶段,其竞争本质已从能源资源竞争,转向国家工业体系能力与制度治理能力的综合竞争。在这一新阶段中,能够同时具备制度稳定性、工程交付能力、供应链组织能力与长期资本配置能力的国家与区域,将在全球能源结构重构中占据长期优势位置。