现在推出研报AI知识库 订阅服务,日更100+篇,覆盖 高盛 大小摩 瑞银 野村 花旗 伯恩斯坦 等最及时的付费研报。

方式1:加我威❤号:manutd_12

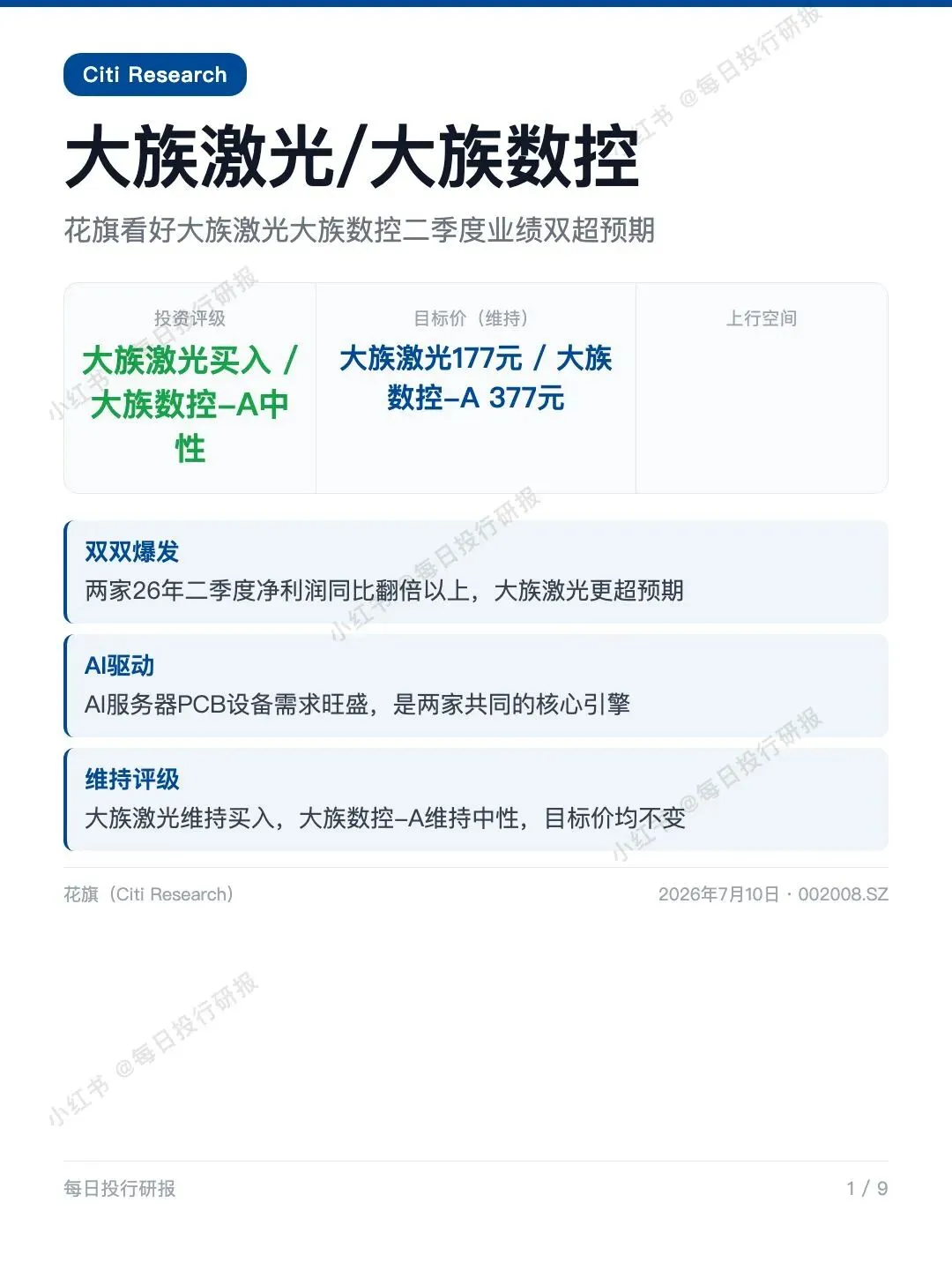

花旗看好大族激光大族数控二季度双超预期

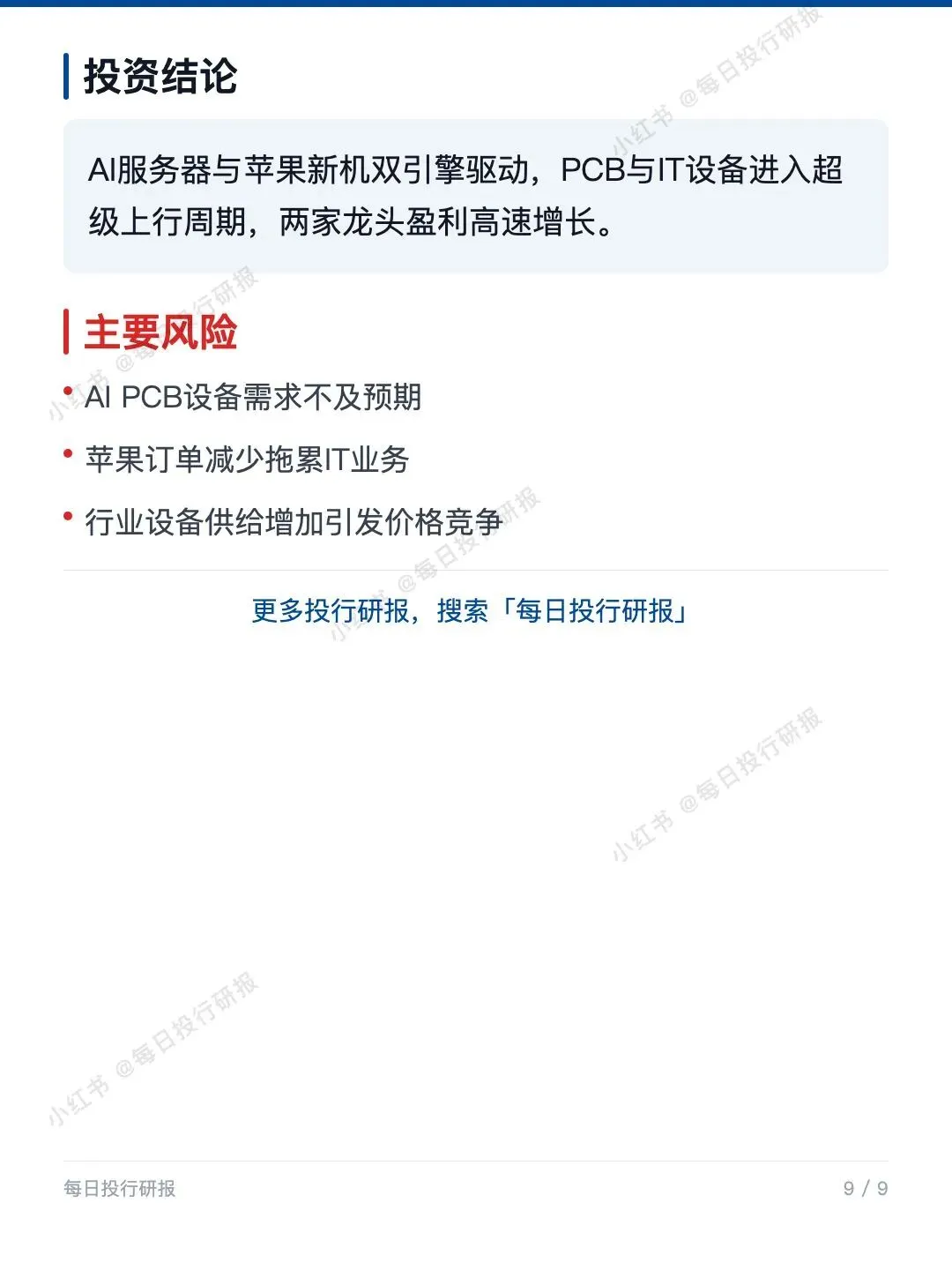

1️⃣ 花旗:大族激光和大族数控双双发布强劲的上半年业绩预告,二季度利润都翻倍以上,大族激光还大幅超市场预期。大族激光维持买入,大族数控A股维持中性,目标价都不变。

2️⃣ Citi Research(花旗)

3️⃣ 2026年7月10日

4️⃣ 研报的核心内容:

📌 二季度利润双双爆发:大族激光二季度净利8.96亿到9.96亿元,同比增176%到207%,比市场一致预期还高出10%到22%。大族数控二季度净利5.77亿到6.77亿元,同比增294%到362%,增速还在往上加速。

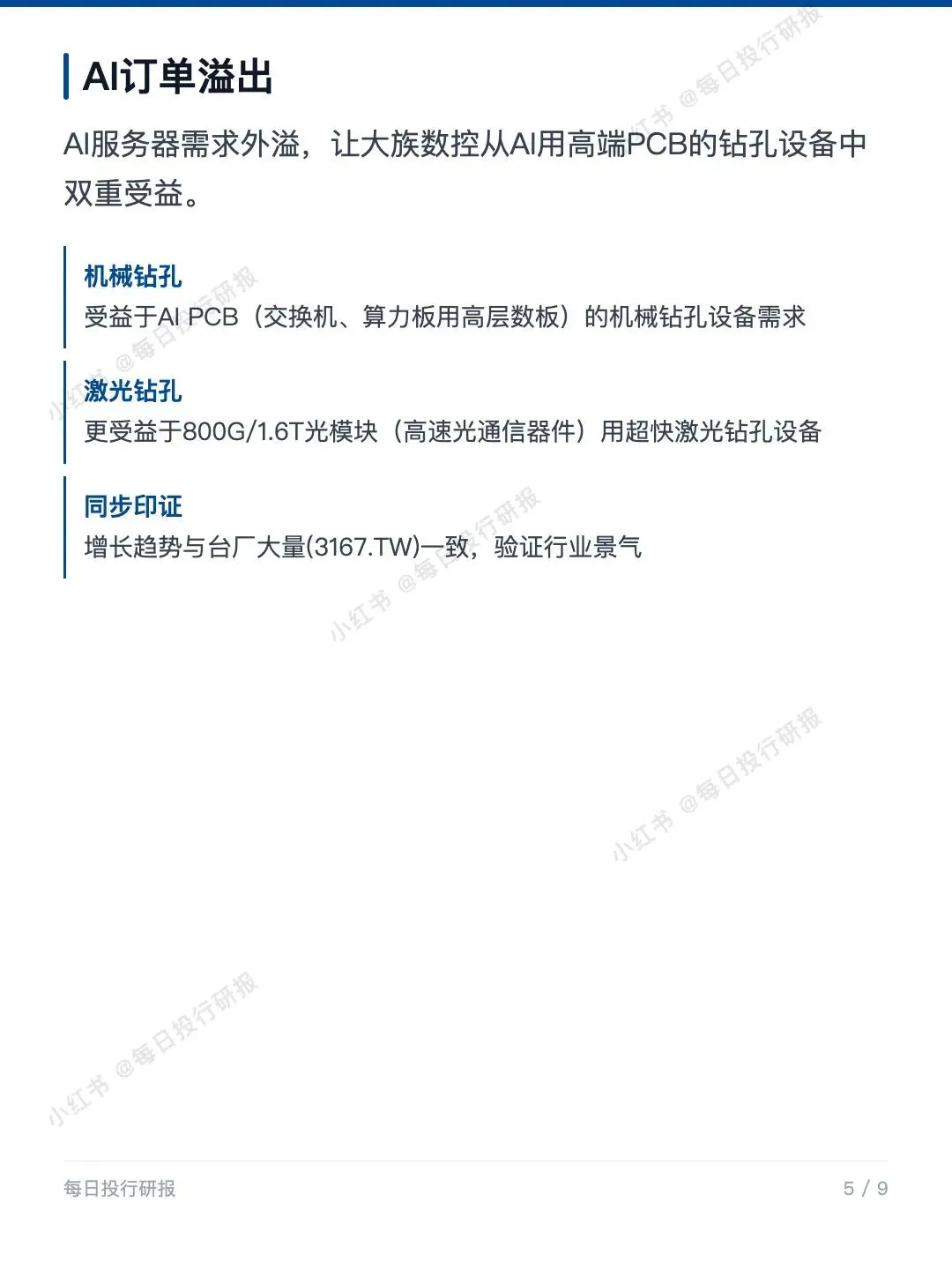

🔹 大族数控靠AI吃饭:它是全球最大的PCB(印制电路板,电子设备里的“骨架”)专用设备厂商,按2024年营收算全球市占率6.6%,国内份额约10%到11%。这次业绩强,主要是AI相关产品营收占比提升——给AI板打孔的CCD背钻、激光钻孔设备是核心增量。上半年营收至少翻倍到48亿元。因为估值偏贵,A股维持中性。

📌 AI需求还在往外溢:大族数控不光受益于AI服务器高层数板的机械钻孔设备,还更受益于800G/1.6T光模块(高速光通信器件)用的超快激光钻孔设备。

📈 大族激光绑定苹果链:IT业务上半年营收22.8亿元,同比大增180%,主要是从苹果供应链拿下更多激光焊接、切割设备订单。新款iPhone(含可能的首款折叠机)会继续拉动,IT是最强催化剂。电池设备营收13.38亿元增45%,泛半导体增40%,通用激光约37.18亿元,多个分部一起发力。

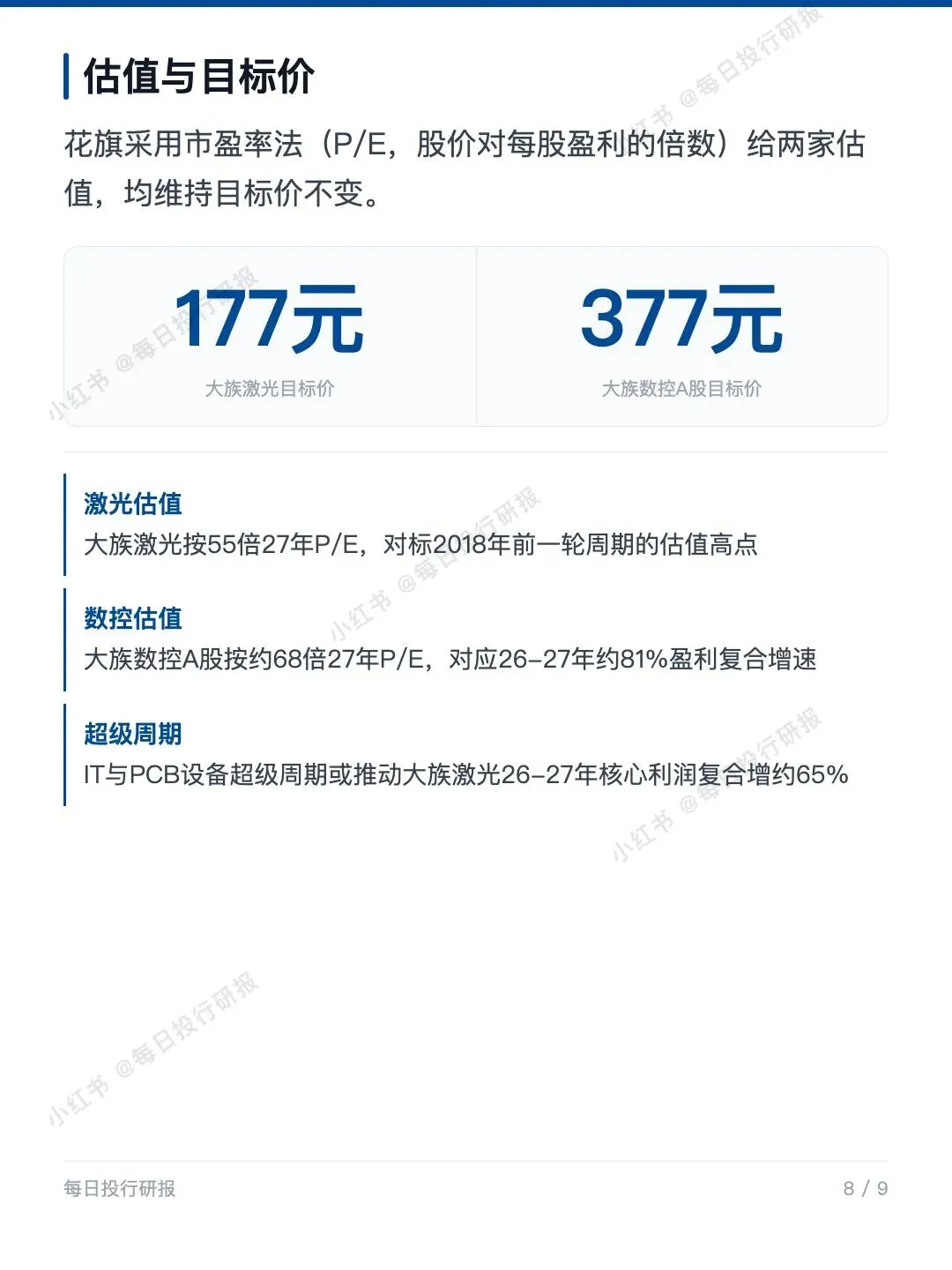

💰 估值怎么给的:花旗用市盈率法(股价对每股盈利的倍数)估值。大族激光按55倍27年市盈率,对标2018年上一轮周期的估值高点;大族数控A股按约68倍27年市盈率,对应26到27年约81%的盈利复合增速。大族激光目标价177元,大族数控A股目标价377元,都维持不变。

#大族激光 #大族数控 #花旗研报 #PCB设备 #投行研报