商品市场持仓止跌:油、金属与黄金各自指向什么

研报来源:J.P. Morgan《Commodity Market Positioning & Flows: The OI finds a floor after six weeks of declines》,发布日期为2026年7月7日,全文56页。本文基于报告全文梳理,重点讨论商品市场未平仓合约、资金流和库存指标,不构成投资建议。

图1:原报告第1页。报告关注商品市场未平仓合约在连续六周下降后是否阶段性企稳。来源:J.P. Morgan。

这篇报告适合用来观察全球商品市场的“资金温度”。价格告诉我们市场已经发生了什么,持仓和资金流则更像是提前暴露投资者风险偏好的切片。

报告真正新增的信息是:商品市场未平仓合约在连续六周下降后小幅回升,但资金并没有统一转多,而是在能源、贵金属、农产品和基本金属之间重新分配。

一、四个核心结论

1. 未平仓合约阶段性止跌,但净多头仍在下降

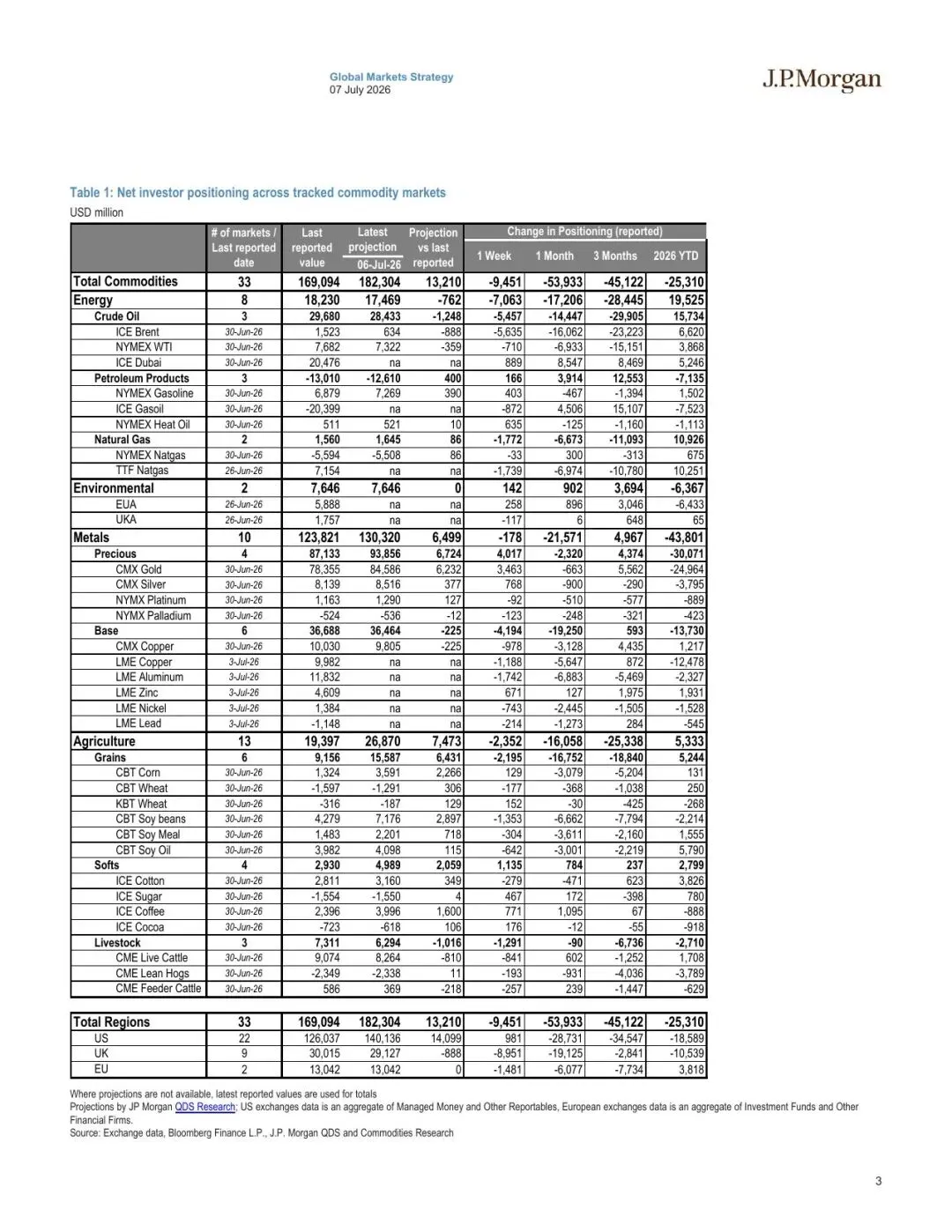

报告事实: 报告显示,截至2026年7月3日,其跟踪的商品市场未平仓合约估算规模小幅增至约1.7万亿美元,这是自5月中旬以来连续六周下降后的首次回升。但投资者净持仓环比下降5%,减少约90亿美元至1690亿美元。

机构观点: 报告将这视为未平仓合约阶段性找到底部,但并不意味着商品市场全面转向风险偏好扩张。

编辑判断: 这组数据的重点在“止跌”和“分化”同时出现。未平仓合约回升说明市场风险暴露没有继续收缩,但净多头下降说明资金并未无差别回流。

图2:原报告第3页。不同商品板块净持仓变化方向分化,显示资金并未同步转多。来源:J.P. Morgan。

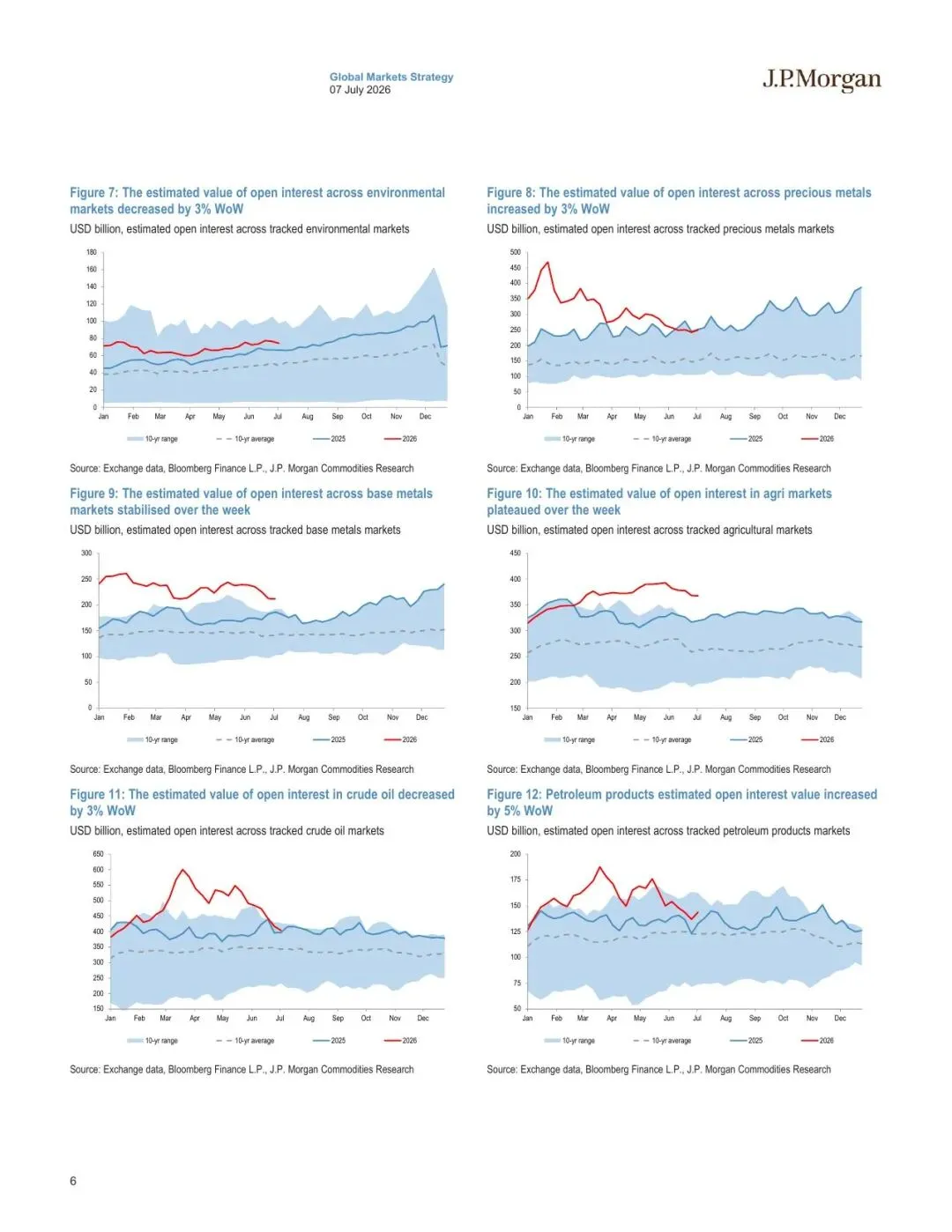

2. 能源资金回撤,贵金属成为主要吸收端

报告事实: 报告显示,能源净多头减少约70亿美元,主要由原油带动,ICE Brent净多头从350亿美元降至300亿美元;TTF天然气净空头扩大约17亿美元至71亿美元。贵金属净持仓增加约40亿美元,其中黄金增加约35亿美元,白银增加约8亿美元。

机构观点: 报告认为,能源和农业市场是净持仓下降的主要拖累,而贵金属净多头增加抵消了部分压力。

编辑判断: 资金从能源撤出、向黄金集中,说明地缘风险交易降温后,市场更愿意把风险预算放在避险和流动性资产上。商品内部已经不是一个方向,而是多个宏观叙事同时存在。

3. 模型预测显示黄金和部分农产品可能继续吸收持仓

报告事实: 报告的QDS模型截至7月6日预测,商品市场持仓可能增加约130亿美元,其中黄金贡献约60亿美元,玉米约23亿美元,大豆约38亿美元,咖啡约16亿美元。

机构观点: 报告认为,最新模型信号显示持仓增加主要由黄金和部分农产品推动。

编辑判断: 这不是确定的交易指令,而是资金流方向的观察线索。后续要验证这条线,需要看黄金ETF流入、美元利率预期、农产品天气和库存数据是否继续配合。

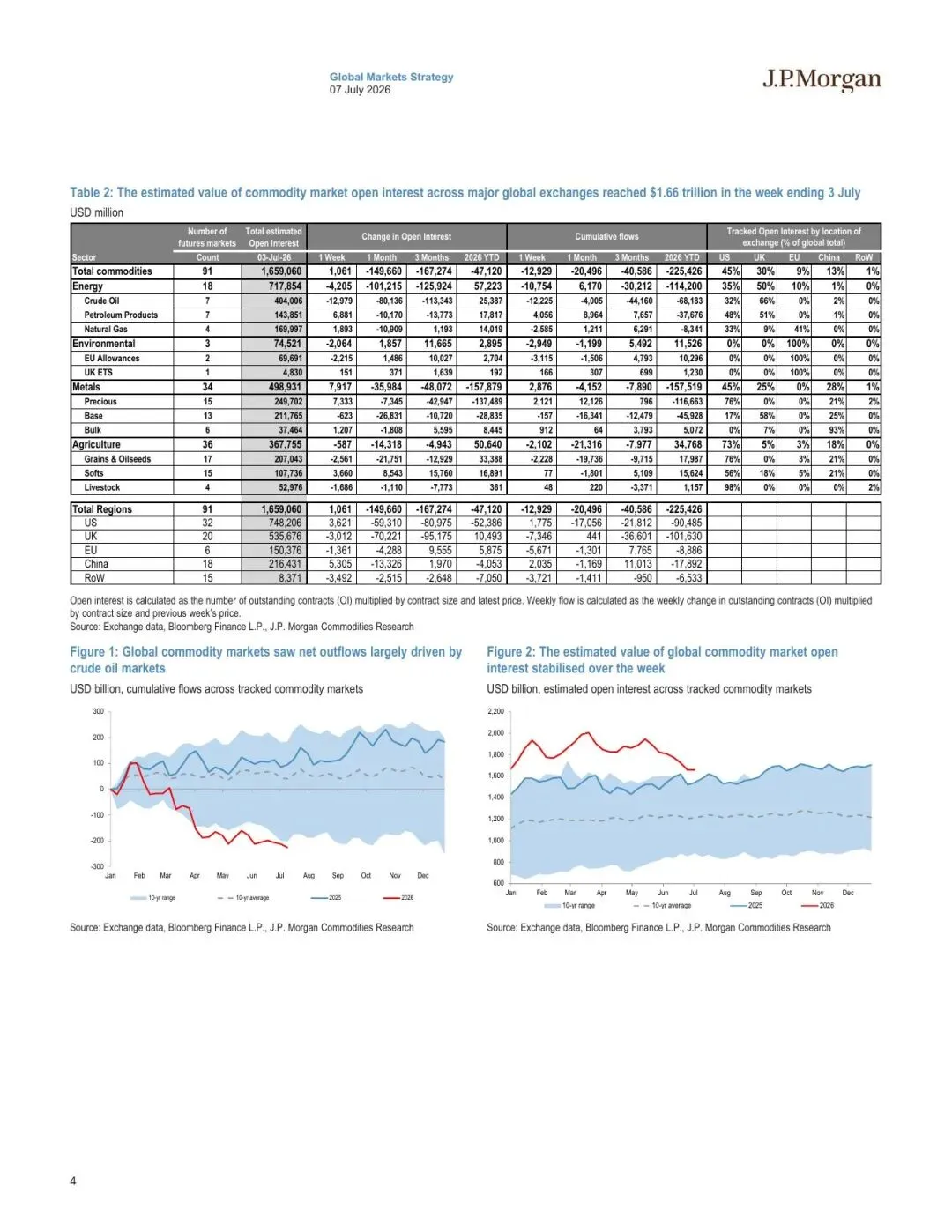

图3:原报告第4页。QDS模型预测新增持仓主要来自黄金和部分农产品。来源:J.P. Morgan。

4. 库存指标下降,为部分商品提供基本面支撑

报告事实: 报告显示,J.P. Morgan全球商品库存指标GCIM在2026年6月下降1%至69天使用量;剔除中国后下降2%至58天使用量。主要驱动来自全球石油库存约1亿桶下降,其中中国贡献约6200万桶;铜、铝库存下降也抵消了美国天然气可用性上升。

机构观点: 报告认为,库存下降对部分商品价格形成基本面支撑,但不同商品的供需结构并不一致。

编辑判断: 库存下降能解释为什么部分商品价格有支撑,但不能自动推出所有商品都会上涨。能源要看供应回流和需求,铜要看中国需求与美国关税扰动,黄金则更多受资金流和宏观利率影响。

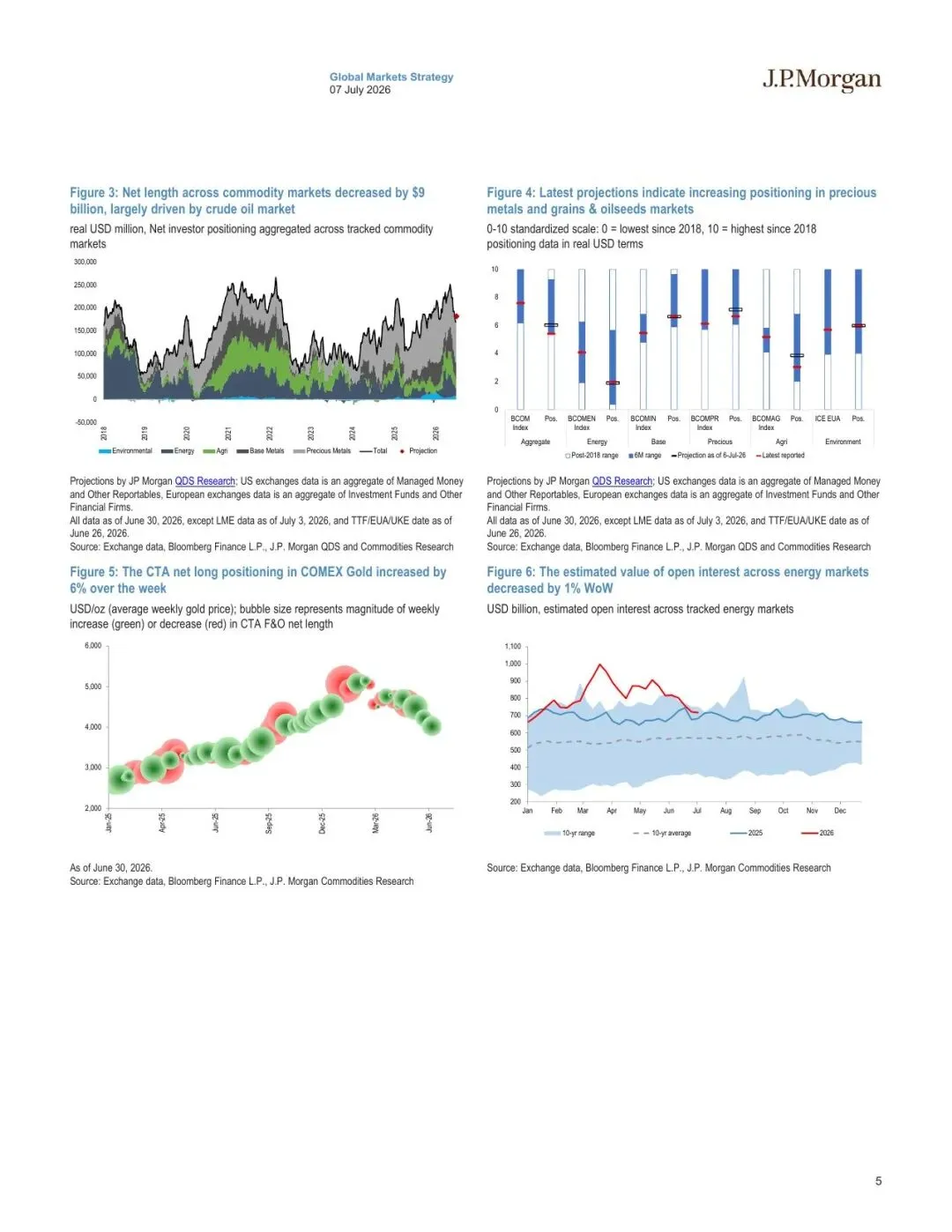

图4:原报告第5页。全球商品库存指标下降,反映库存层面对商品市场的支撑。来源:J.P. Morgan。

二、行业影响

能源、贵金属和基本金属正在反映不同的市场逻辑。能源交易从地缘风险转向供需再平衡,贵金属继续吸收避险和ETF资金,基本金属则处在“库存紧、资金谨慎”的位置。

报告还提到,基本金属未平仓合约约2120亿美元,中国铜库存三周内下降8.2万吨至16.3万吨,处于同期多年低位。报告将其解读为中国铜消费改善,同时也受到美国潜在铜关税前金属流向COMEX的影响。

图5:原报告第6页。能源、贵金属和基本金属未平仓合约变化,反映商品内部资金偏好差异。来源:J.P. Morgan。

三、机会、约束与风险

- 机会: 黄金资金流、铜库存低位、部分农产品补仓,是报告中最值得继续跟踪的方向。

- 约束: 未平仓合约止跌不等于净多头全面回升,资金流仍然高度分化。

- 风险: 海外投行模型预测依赖样本、交易所数据和假设;能源库存、地缘事件、美元利率和关税政策都可能迅速改变持仓方向。

结语

这篇报告最重要的提醒是:不要用一句“商品走强”或“商品转弱”概括所有品类。当前更像是风险偏好停止线性退潮后,资金在不同商品之间重新定价。后续验证这条主线,重点看三类指标:黄金ETF资金流、原油库存与供应回流、中国铜库存与需求改善。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。