二手经济不是消费降级,而是存量商品开始重新流动

研报来源:华泰研究《新消费系列报告2:万亿循环经济的黄金时代》,发布日期为2026年7月6日,全文40页。本文基于报告全文梳理,重点讨论二手经济的供需逻辑、品类差异和平台壁垒,不构成投资建议。

图1:原报告第1页。报告将二手经济放在消费环境成熟、理性消费和循环经济政策支持的背景下分析。来源:华泰研究。

这篇报告最值得读的地方,是它把二手经济从“消费降级”这个容易误导的标签里拎了出来。报告真正想表达的是:二手经济不是短期低价替代,而是存量商品、理性消费和平台信任机制共同成熟后的结果。

如果把新消费理解为“买更新、更贵、更潮的东西”,二手经济似乎不够性感。但如果把新消费理解为“消费者用更高效率配置自己的预算和资产”,二手经济反而是一个很典型的新消费方向。

一、四个核心结论

1. 二手经济的底层驱动,是供给端闲置商品累积和需求端理性消费

报告事实: 报告指出,过去30年经济高速发展积累了大量优质闲置商品;宏观增长提质换挡后,居民“断舍离”意愿增强。需求端,质价比、理性消费和环保意识提升,推动二手渠道渗透率提高。

机构观点: 报告认为,二手经济不是消费降级阶段催生的阶段风口,而是经济发展和消费理念成熟后的时代趋势。

编辑判断: 这改变了二手交易的叙事重心。它不是“买不起新的”,而是“让闲置资产重新变成可流动资产”。从这个角度看,二手平台解决的是社会库存利用效率问题。

图2:原报告第10页。政策支持、理性消费和循环经济框架共同构成二手经济的外部环境。来源:华泰研究。

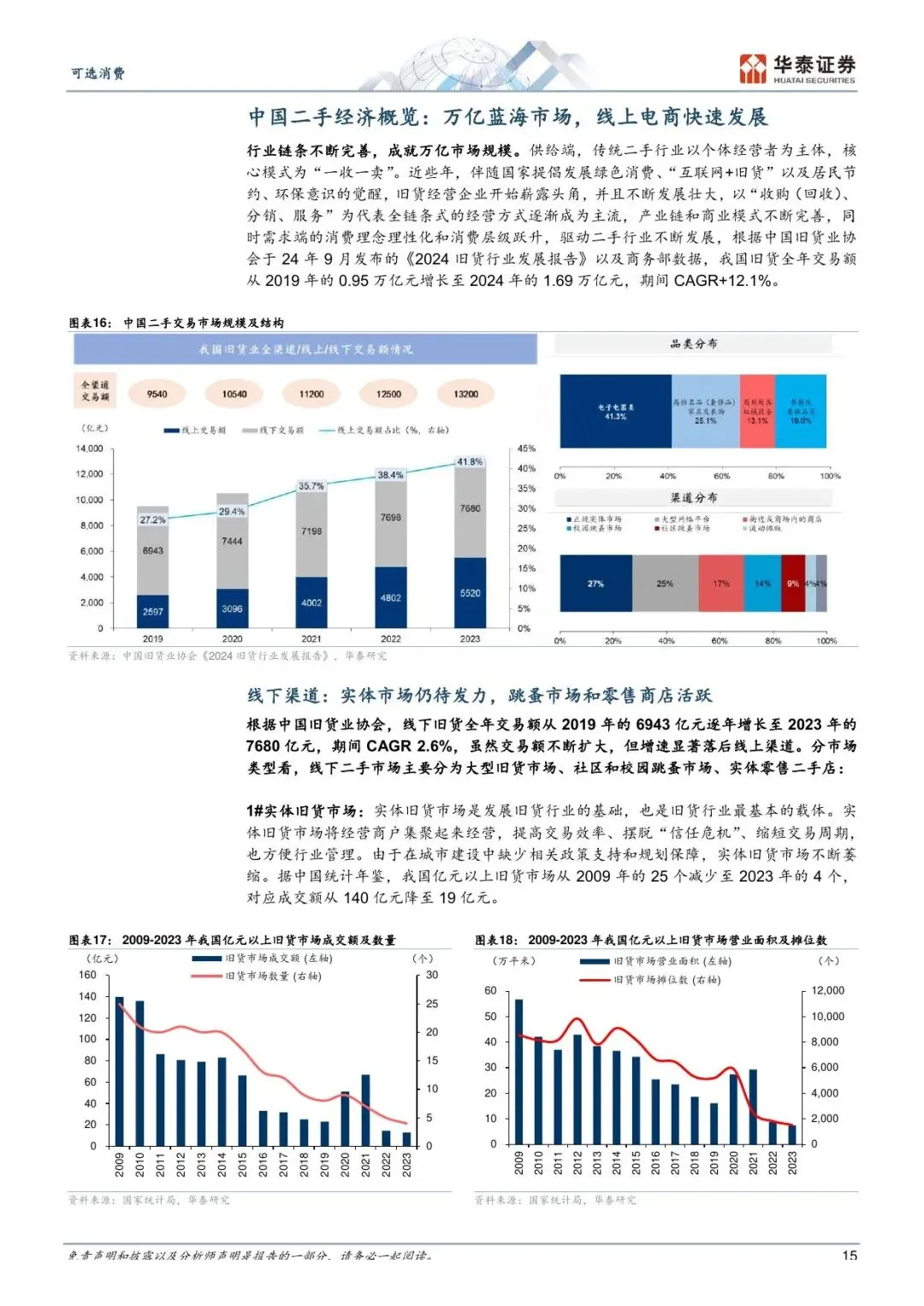

2. 万亿市场已经形成,线上化仍在提升

报告事实: 报告显示,2024年中国二手市场总交易额达到1.69万亿元,2020-2024年复合增速为12.1%;线上二手电商渗透率从2015年的4.7%提升至2024年的38.9%。

机构观点: 报告判断,中国二手经济已初具万亿蓝海规模,线上化、平台化仍有提升空间。

编辑判断: 规模数据说明二手经济已经不是零散跳蚤市场,而是进入可被平台、供应链和品牌重新组织的阶段。线上渗透率提升,本质上是在降低搜寻成本、鉴别成本和交易摩擦。

图3:原报告第15页。中国二手市场交易规模和线上渗透率持续提升,显示行业已具备平台化基础。来源:华泰研究。

3. 品类分化很强,高流通价值商品更容易跑出规模

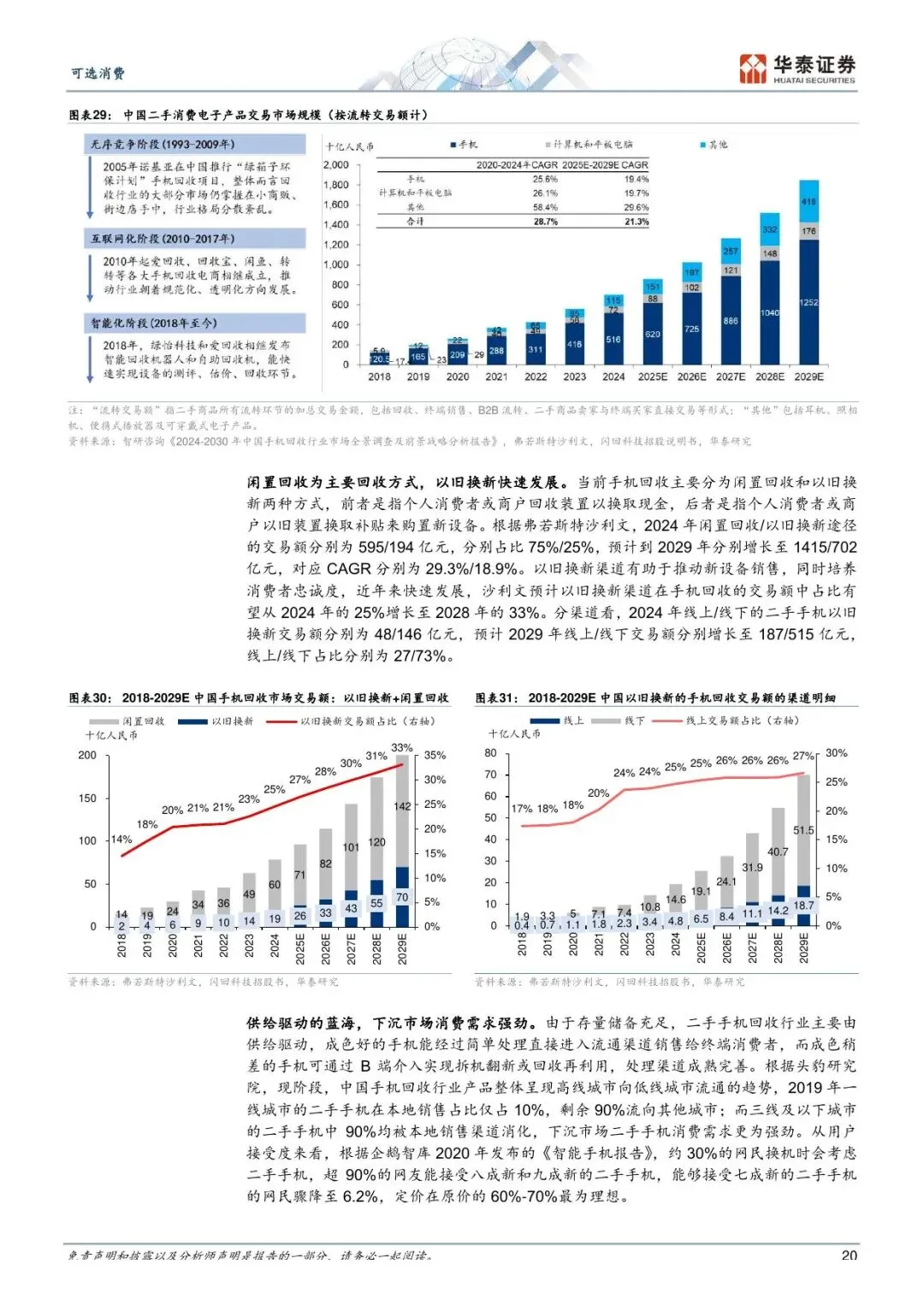

报告事实: 报告认为,二手3C、二手奢侈品等高流通价值品类更容易规模化;图书、服饰等低价值品类面临客单价低、履约成本高、需求受限等问题。报告还显示,2024年中国二手手机旧机回收率为17.1%,而美国、日本均在55%以上。

机构观点: 报告看好二手3C、二手奢侈品等代表性高流通价值赛道。

编辑判断: 二手生意不是“什么都能卖”,而是要看商品是否高单价、可鉴定、可标准化、可质保、可规模履约。二手手机的海外对比数据说明,中国不是没有需求,而是回收、检测、定价和信任体系仍有补课空间。

图4:原报告第20页。二手手机回收率与海外市场存在差距,是报告判断二手3C仍有提升空间的重要依据。来源:华泰研究。

4. 重模式不是低效率,而是在解决二手交易的信任问题

报告事实: 报告强调,C2B2C、B2B2C等重模式通过质检、分级、质保和履约服务,缓解二手商品非标、信息不对称和售后缺失的问题。

机构观点: 报告认为,具备纵向整合全产业链能力的平台更有机会形成货源、履约和品牌信任壁垒。

编辑判断: 纯撮合平台的优势是轻,但二手交易真正难的是信任。重模式看似成本更高,却可能通过标准化质检和售后服务,把非标商品变成用户敢买、敢复购的商品。

图5:原报告第22页。高客单、高残值、可鉴定的品类更适合发展规模化二手交易。来源:华泰研究。

二、行业影响

二手经济会改变三类企业的经营逻辑。对品牌商来说,以旧换新和官方回收不再只是促销工具,而可能成为提高用户生命周期价值的入口。对平台来说,流量不是唯一壁垒,供应链、质检、定价和售后能力更重要。对消费者来说,购买决策从“新品最低价”扩展到“全生命周期成本”。

这也意味着二手经济不是独立赛道,而会和3C、奢侈品、汽车、图书、服饰、家电、线下零售和即时履约发生交叉。谁能把回收端和销售端同时做顺,谁就更接近循环经济里的基础设施角色。

三、机会、约束与风险

- 机会: 高流通价值品类、以旧换新政策、平台质检能力和品牌化二手渠道,是后续最值得跟踪的变量。

- 约束: 二手商品非标程度高,履约和质检成本容易吞噬利润;低客单品类规模化难度更大。

- 风险: 平台样本可能存在选择偏差;消费者心智、售后纠纷、假货鉴定和供给稳定性,都会影响行业渗透速度。

结语

这篇报告的真正启发,是把二手经济从“便宜货市场”重新定义为“存量商品再流通系统”。它的长期价值不在于短期消费疲弱,而在于让闲置商品重新被定价、被鉴定、被履约、被信任。后续要验证这条主线,重点看三件事:高价值品类渗透率、平台履约效率和用户复购。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。