矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』拾光系列Ⅰ——从供需两端,论拐点何时到来?

『调研』光伏主产业链排产跟踪_0707:中下游排产预期上调,InfoLink预计7月组件排产约48GW、环比+11%

『研报』光伏“泛半导体”专题,底层材料与工艺同源,设备及材料龙头打开第二成长曲线

『研报』储能与电力设备行业2026年中期策略报告:全球需求共振,算电协同启新

『调研』陕西、青海容量电价正式落地,政策有效期分别达到3年、5年,为独立储能营造更长的装机窗口期

『调研』储能行业分析:短期表象冰与火共存,市场化驱动独立储能前景依然可观

『调研』锂矿:矿端紧缺兑现,价格企稳走强!-260708

以下正文:

当前时点光伏行业经营承压两年以上,部分龙头企业积极拓展第二曲线,考虑到目前光伏板块关注度、市场预期、机构持仓均处于较低水平,龙头企业光伏业务对应市值进一步压缩的空间极低,甚至有望伴随光伏行业自ββ修复、企业α优势显现呈现较大向上修复弹性,而其半导体相关业务随着下游资本开支高速增长有望快速贡献收入及利润增量,因此我们针对光伏企业的“泛半导体”业务进行梳理,以寻找相关投资方向。

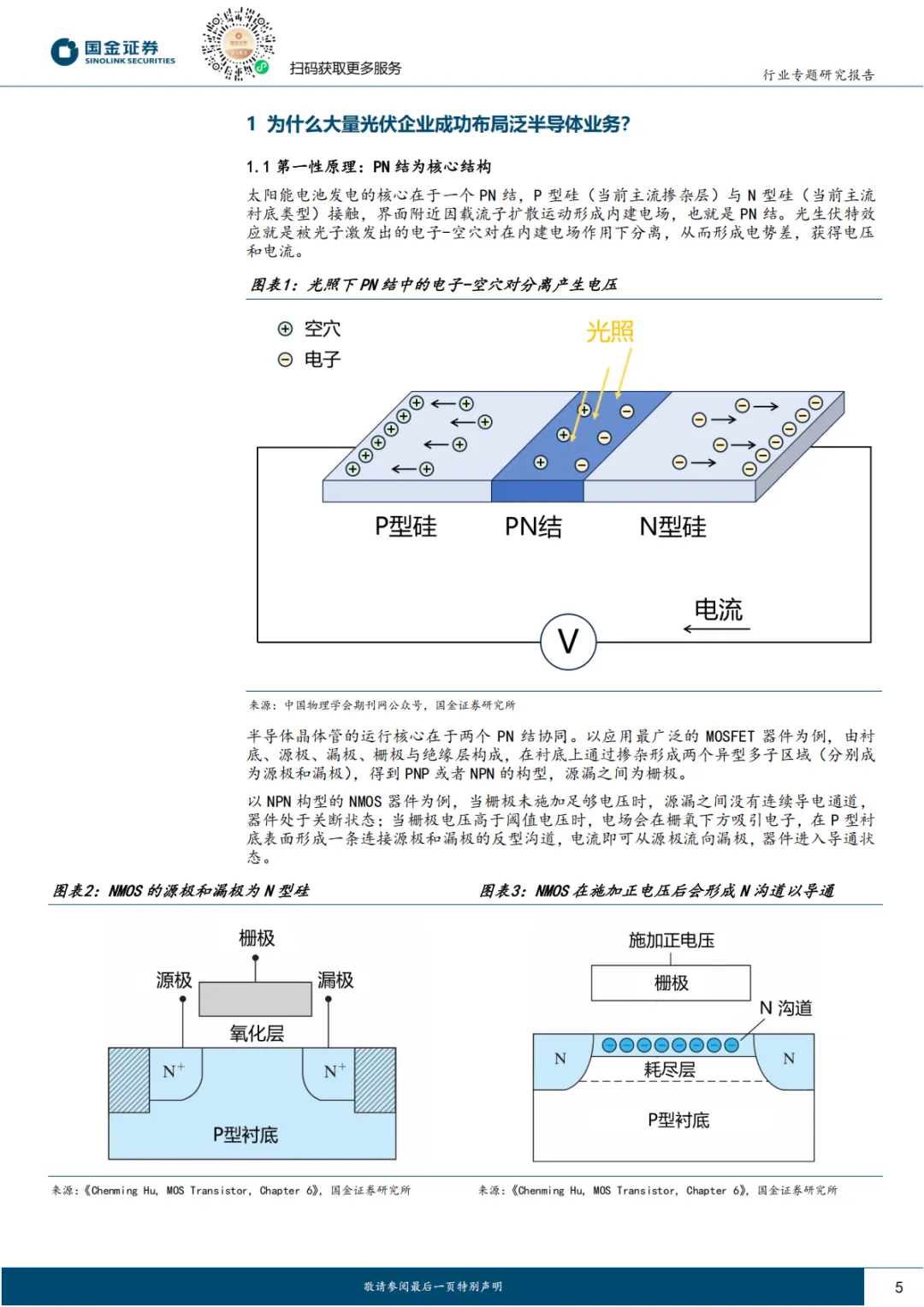

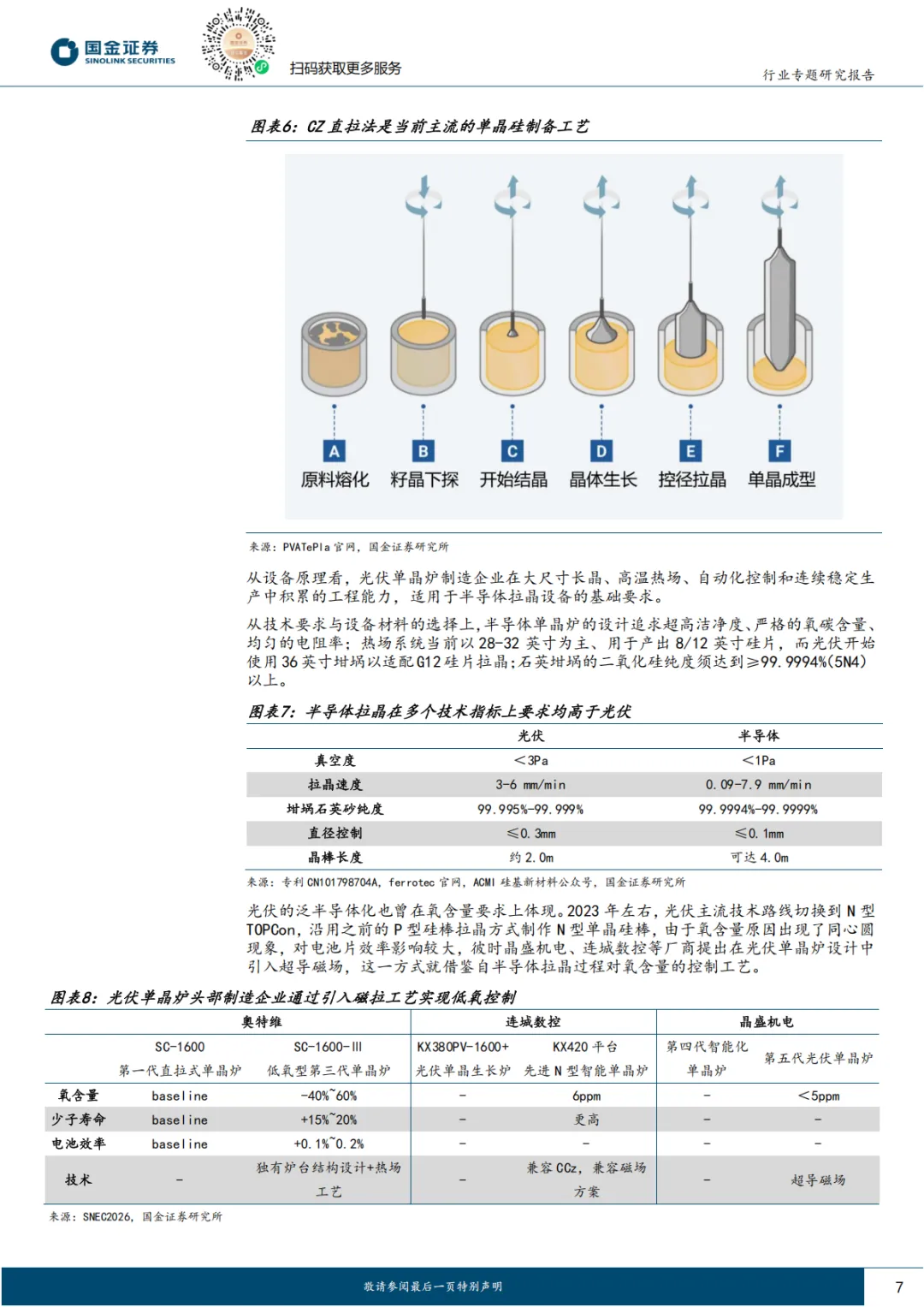

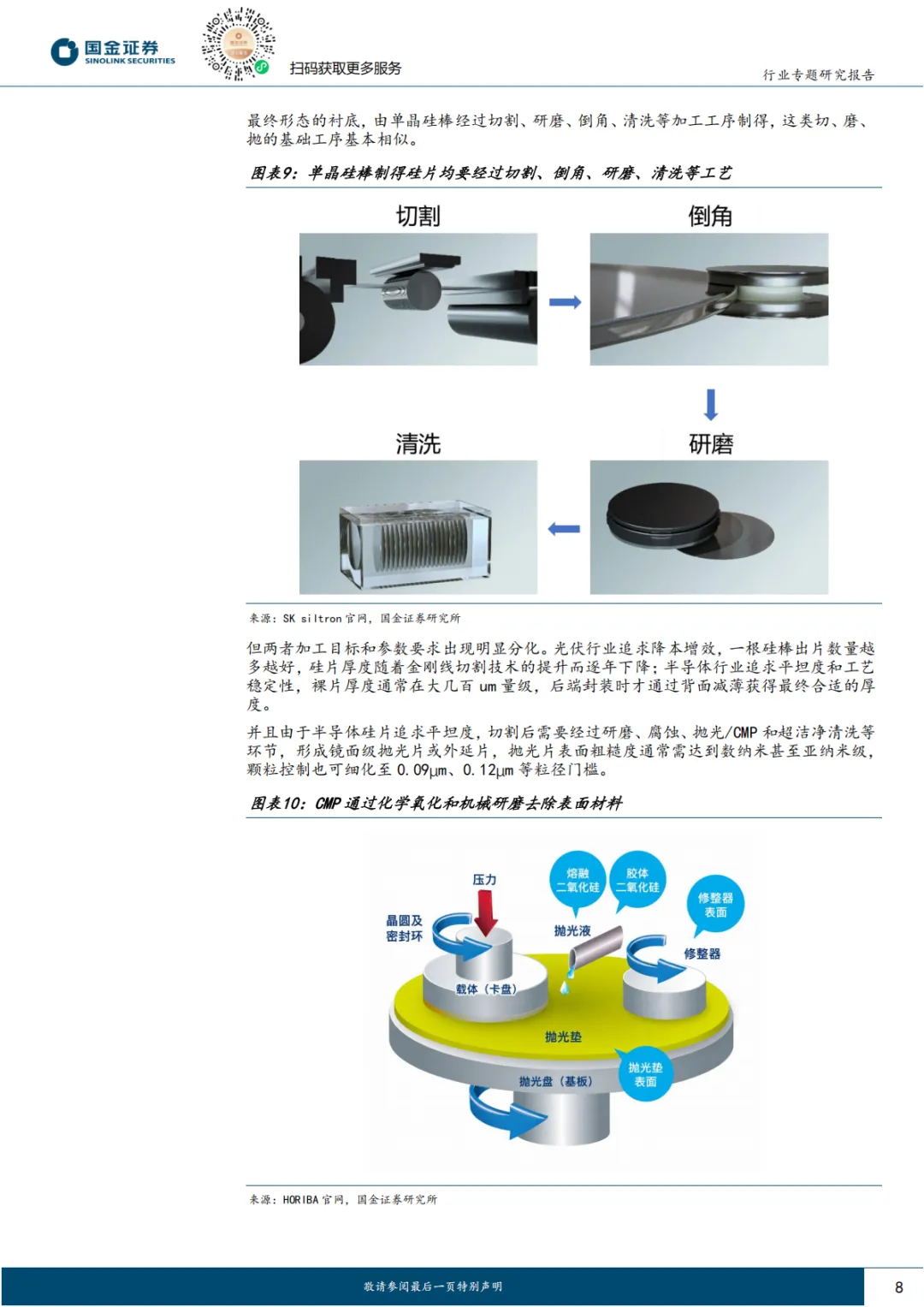

光伏企业布局泛半导体业务并非简单的跨界概念,而是建立在底层原理、材料体系与工艺制程相通基础上的产业延伸。1)第一性原理上,光伏电池与半导体器件均以硅基PN结构为核心,太阳能电池依靠PN结内建电场分离光生电子一空穴对产生电流,MOSFET等半导体器件则通过掺杂形成源极、漏极及沟道区域,实现电流导通与关断控制。二者在硅基材料、载流子调控和电学功能实现上具备天然共性。2)底层材料上,光伏与半导体均以高纯多晶硅、单晶硅棒和硅片加工为基础,产业链具有较强延展性。过去十年,光伏行业从多晶向单晶、从P型向N型迭代,本质上也是光伏制造不断“泛半导体化”的过程,尤其在N型TOPCon阶段,低氧控制、磁场拉晶、洁净加工等要求提升,使光伏单晶炉、热场、石英坩埚及硅片加工环节与半导体产业的技术边界进一步靠近。3)工艺制程上,高效光伏电池的核心工艺大量借鉴或接近半导体制程。CVD、PVD、ALD等薄膜沉积技术,离子注入等精准掺杂方式,以及激光、光刻等图形化手段,均在光伏高效化过程中逐步导入。

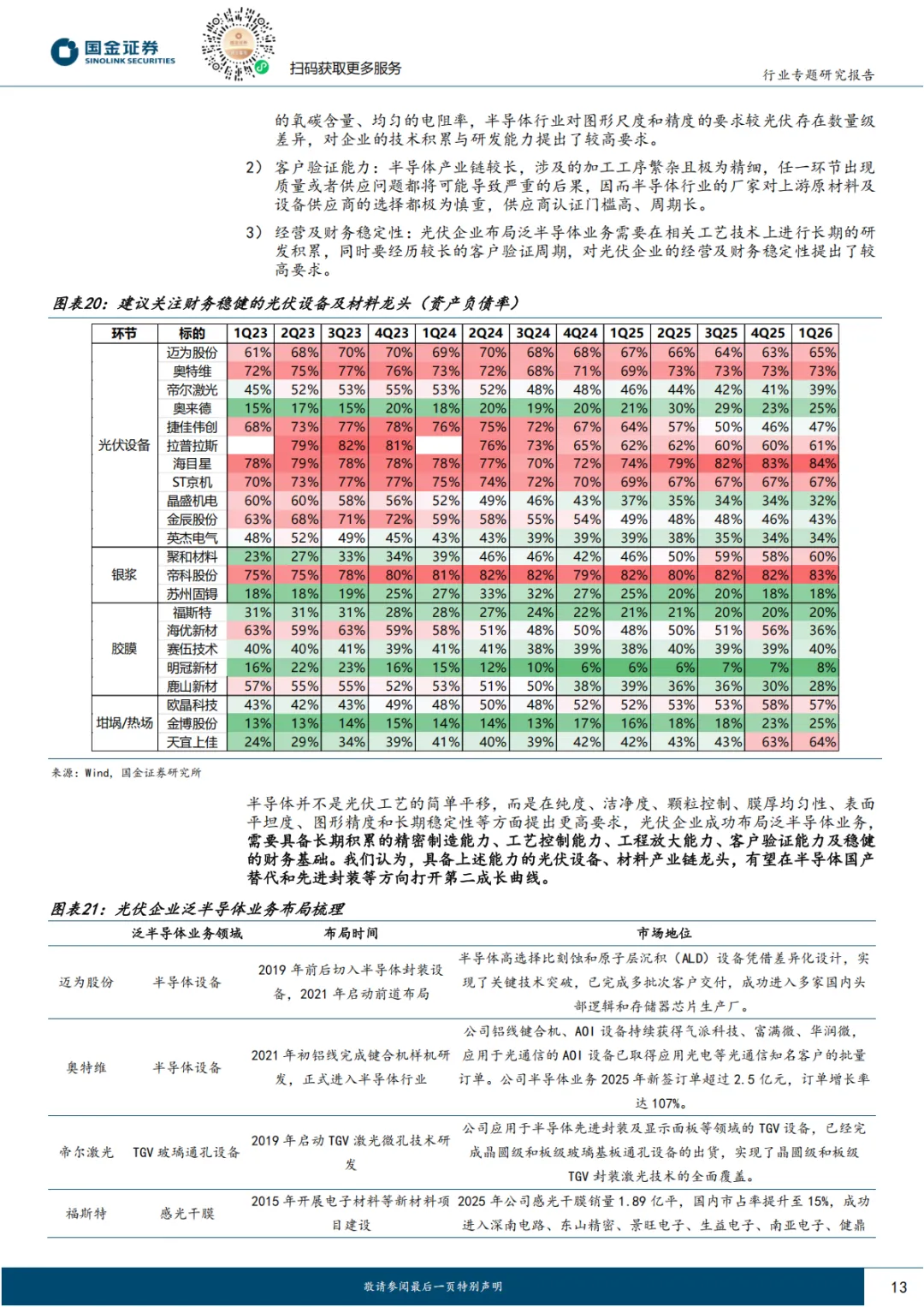

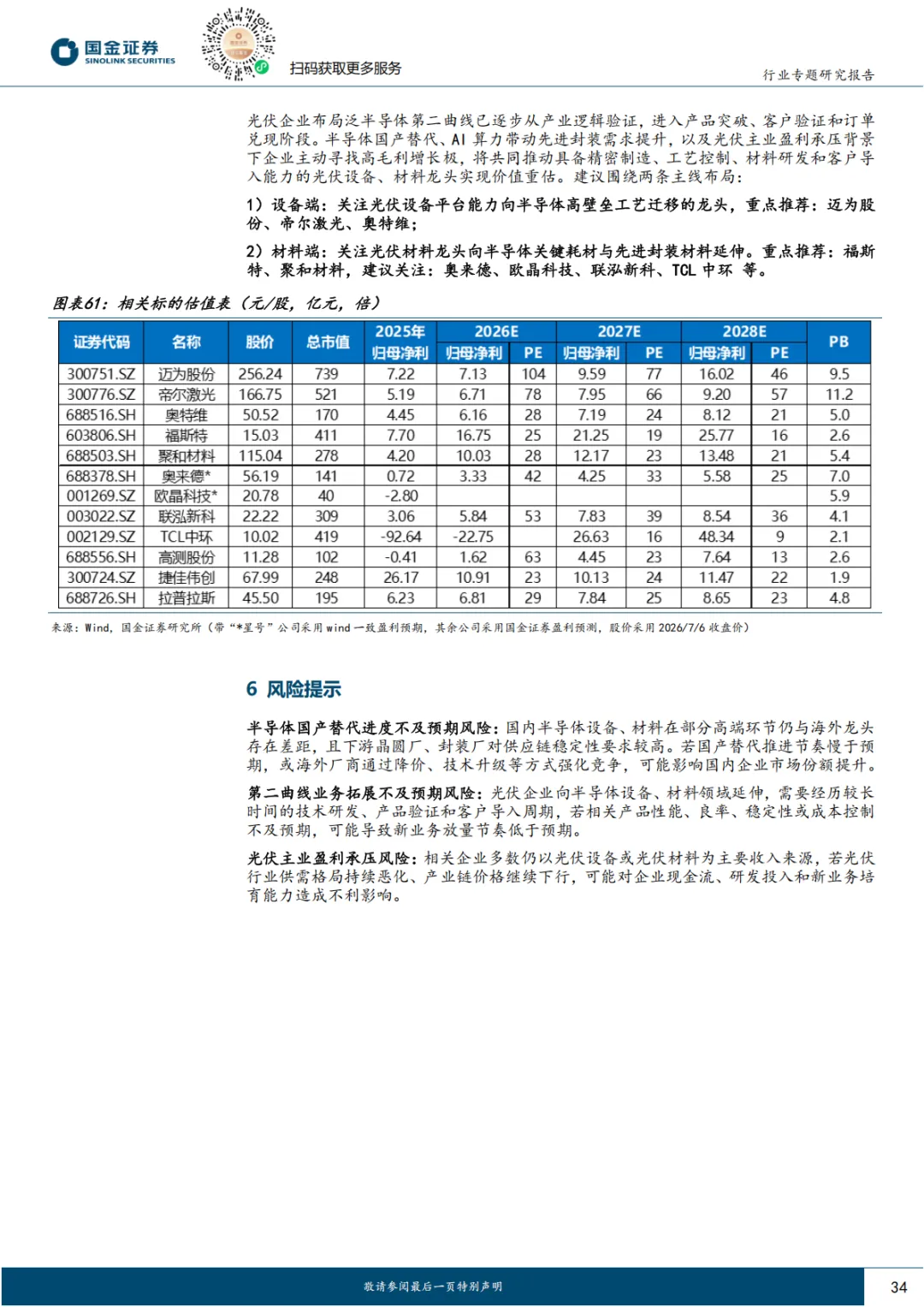

半导体业务在纯度、洁净度、颗粒控制、膜厚均匀性、表面平坦度、图形精度和长期稳定性等方面提出更高要求,光伏企业成功布局泛半导体业务,需要具备长期积累的研发能力、客户验证能力及稳健的财务基础:1)研发能力:光伏与半导体产品均以高纯多晶硅、单晶硅棒和硅片加工为基础,产业链具有较强延展性,但半导体行业要求更高,如半导体级多晶硅要求更严格的原料杂质控制、更精细的精馏提纯、更洁净的设备系统,半导体单晶炉追求超高洁净度、严格的氧碳含量、均匀的电阻率,半导体行业对图形尺度和精度的要求较光伏存在数量级差异,对企业的精密制造能力、工艺控制能力、工程放大能力都提出了较高要求。2)客户验证能力:半导体产业链较长,涉及的加工工序繁杂且极为精细,任一环节出现质量或者供应问题都将可能导致严重的后果,因而半导体行业的厂家对上游原材料及设备供应商的选择都极为慎重,供应商认证门槛高、周期长。3)经营及财务稳定性:光伏企业布局泛半导体业务需要在相关工艺技术上进行长期的研发积累,同时要经历较长的客户验证周期,对光伏企业的经营及财务稳定性提出了较高要求。我们认为,具备上述能力的光伏设备、材料龙头,有望在半导体国产替代和先进封装等方向打开第二成长曲线。

投资建议与估值

光伏企业布局泛半导体第二曲线已逐步从产业逻辑验证,进入产品突破、客户验证和订单兑现阶段。半导体国产替代、Al算力带动先进封装需求提升,以及光伏主业盈利承压背景下企业主动寻找高毛利增长极,将共同推动具备精密制造、工艺控制、材料研发和客户导入能力的光伏设备、材料龙头实现价值重估。建议围绕两条主线布局:1)设备端:关注光伏设备平台能力向半导体高壁垒工艺迁移的龙头,重点推荐:迈为股份、帝尔激光、奥特维;2)材料端:关注光伏材料龙头向半导体关键耗材与先进封装材料延伸。重点推荐:福斯特、聚和材料。

风险提示

半导体国产替代进度不及预期风险;第二曲线业务拓展不及预期风险;光伏主业盈利承压风险。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。