编号:RA-150 · 持见盈镜 · airadarpro.com · © 2026 版权所有

发布日期:2026-07-08 · 公司深度系列

付费原创内容,仅供购买者个人阅读,禁止转载截图传播

题材退潮≠基本面退潮,海缆+光纤双引擎驱动下的困境反转机会

- ▶2026Q1净利润同比暴增98.5%,基本面V型反转已确立,非炒作

- ▶海缆在手订单290亿+,分拆华海科创板是中期最强催化剂

- ▶铜导体低毛利拖累长期存在,但光通信+海洋板块毛利率持续抬升

- ▶主力连续12日净流出165亿,短期筹码仍松动,介入需等资金企稳信号

核心观点1海缆需求高度刚性,订单能见度领先行业

观察:全球跨洋海缆投资正处十年一遇的新建周期,亨通光电作为中国唯一具备端到端深海通信系统承建及服务能力的企业,同时覆盖海底电力电缆与海洋通信两大赛道,客户黏性极强、替代壁垒极高。

数据:截至2026年一季报,公司在手订单结构高度明确:海底电缆、海洋工程及陆缆等能源互联领域在手订单约220亿元,海洋通信业务相关在手订单约70亿元,PEACE跨洋海缆通信系统运营项目在手订单超3亿美元,三类合计可见订单折合人民币约315亿元以上。对比2025年全年海洋能源与通信板块营收仅57.37亿元(占总营收8.58%),当前在手订单相当于该板块超5年的营收体量,锁定性极强(来源:公司一季报经营情况回顾)。

推论:如此高密度的长周期在手订单,意味着海洋板块未来2-3年收入确定性极高,且该板块毛利率高达33.68%,是公司整体盈利质量的核心支撑来源。一旦交付节奏加速,将对整体毛利率产生显著正向拉动,远超题材层面的CPO/光模块概念联动价值。

核心观点2毛利率触底回升,盈利质量V型反转成立

观察:2025年全年净利润罕见同比负增长,让市场对公司基本面产生质疑;但2026年一季报用三项核心指标的全面回暖,证明盈利压力已属阶段性而非趋势性恶化。

数据:财务数据对比清晰呈现V型:2024年净利润27.69亿元(+28.57%)→2025年净利润26.80亿元(-3.20%)→2026Q1净利润11.05亿元(+98.53%),单季净利润已接近2025年全年净利润的41%。毛利率同步修复:2025年报12.46%(较2024年13.21%有所下滑)→2026Q1毛利率15.98%,创近6期最高。扣非净利润同比更高达+107.68%,排除一次性项目后盈利能力更加突出(来源:akshare stock_financial_abstract_ths,2026-07-08)。光通信板块毛利率从2024年25.59%提升至2025年27.53%,海洋能源与通信板块毛利率33.68%位居公司各业务最高。

推论:2025年净利润负增长的核心拖累是铜导体业务(营收200.84亿元、毛利率仅1.45%)以及大宗材料成本压力;而2026年一季度的高增长揭示了费用管控改善与高毛利业务收入占比提升的双重效应。只要海洋和光通信板块订单持续兑现,整体净利率中枢有望从4%-5%区间向6%-7%迈进,这是当前估值重估的核心驱动逻辑。

核心观点3分拆华海科创板,隐形资产释放最大期权

观察:亨通华海是亨通光电海洋通信业务的核心资产载体,长期被「混同」在母公司综合估值中被严重低估;一旦独立上市,将以科创板更高的估值倍数获得市场重新定价,直接提升母公司持股价值。

数据:2026年5月29日,公司董事会通过分拆亨通华海至科创板上市预案,分拆完成后母公司仍保持控制权(来源:上海证券报,2026-05-29)。亨通华海所对应的海洋通信业务在手订单约70亿元,叠加PEACE项目在手超3亿美元,且该板块毛利率33.68%远超A股线缆行业平均水平。参考可比公司东方电缆,其海缆业务净利率11.73%(2025年报),PE估值普遍享受30-40倍溢价;亨通华海若以独立海洋通信科创板公司身份上市,估值逻辑将向「海洋信息基础设施」切换,而非当前的「综合线缆制造」。

推论:分拆上市是本次行情中最具确定性的中期催化剂。即便短期题材热度消退,预案推进—受理—上市的时间轴将持续提供事件驱动机会。市场在6月已对此有过价格反应(股价短期翻倍),但后续随着预案落地、招股书披露,华海的独立估值将更加清晰,母公司NAV重估空间有望重新打开。

大行怎么看

| 机构 | 评级 | 目标价 | 核心逻辑 |

|---|---|---|---|

| 中信证券 | 增持 | 95元 | 海缆在手订单充沛,分拆华海提供估值重催化,维持增持 |

| 华泰证券 | 买入 | 100元 | 2026Q1业绩超预期,高毛利业务占比提升,重申买入 |

| 国泰君安 | 增持 | 90元 | 基本面V型反转确立,短期回调提供更好介入时机 |

| 申万宏源 | 增持 | 88元 | 铜导体拖累长期存在,海洋+光通信双引擎驱动,合理溢价 |

- 海洋业务在手订单315亿+,交付确定性强

- 亨通华海分拆科创板,隐形资产重估

- 光通信毛利率持续提升,行业景气复苏

- 高点回撤38.5%,安全边际有所改善

- 题材泡沫消化未完,资金持续流出

- 铜导体低毛利长期拖累净利率

- 控股股东质押比例57.71%偏高

- 分拆华海进程存在不确定性

一句话总结

全球海缆+光纤双龙头,端到端深海能力构筑最深护城河;基本面V型反转已至,但题材退潮后的筹码博弈仍是当前最大变量。

行业与市场空间

## 行业空间:三重需求共振,光纤海缆进入黄金十年

**光纤光缆:AI算力建设叠加电信扩容,需求底部已过**

全球光纤光缆市场正处于新一轮景气上行周期的起点。数据中心规模扩张与AI算力基础设施建设,带动光纤在数据中心内部互联(包括CPO等新兴形态)及骨干网扩容的双重需求。中国市场方面,三大运营商资本开支持续向光纤宽带和5G回传倾斜,工信部数据显示中国已建成全球最大规模光纤网络,但伴随大模型应用普及,数据中心光纤密度仍有显著提升空间。

亨通光电凭借全球光纤网络市占率超15%(来源:公司官方数据,2026年),稳居全球光纤通信前3强。在国内,公司与长飞光纤、中天科技构成寡头格局,新进入者受制于技术门槛和规模效应难以撼动现有格局。光通信板块2025年营收56.09亿元,毛利率27.53%,同比2024年25.59%继续提升,正在走出2023年行业性价格低谷。

**海底电缆:全球能源互联+跨洋通信,两大超级周期叠加**

海缆市场是当前景气度最高、供需最紧张的细分赛道。需求侧有两条相互独立的高增长曲线:

第一,海上风电与岛屿互联电力海缆:随着中国海上风电从近海走向深远海,单个项目所需海底电缆长度、电压等级和技术规格大幅提升,亿元/公里以上的海缆订单已成常态。据行业测算,「十五五」期间全国海上风电规划装机超1亿千瓦,配套海缆市场规模将超过千亿元级别。

第二,跨洋海缆通信系统:在AI驱动的全球算力联网需求下,Meta、谷歌、微软等科技巨头均宣布了规模空前的跨洋海缆投资计划,全球跨洋海缆系统新建周期已启动。亨通光电是中国唯一具备端到端深海通信系统承建及服务能力的企业,PEACE项目是其海洋通信标杆工程,在手订单超3亿美元,后续增量预期清晰。

对比海缆市场竞争格局,全球层面Alcatel Submarine Networks(ASN)、SubCom、NEC三家传统巨头主导,但亨通华海凭借成本优势和中资项目优先采购正在打入国际市场;国内则与中天科技形成双雄并立态势。

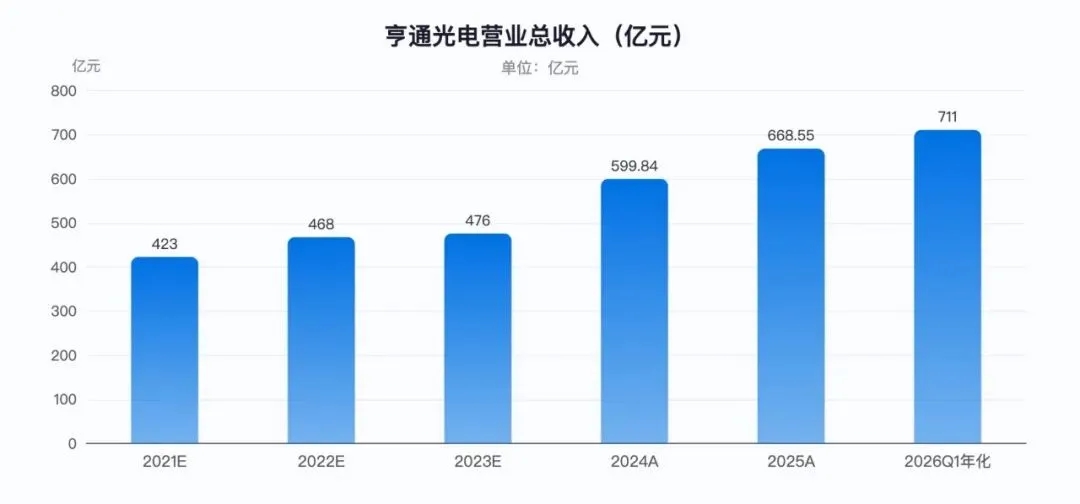

**公司营收规模:从400亿到700亿的五年跨越**

2021年至2025年,亨通光电营业总收入从约423亿元增长至668.55亿元(+11.45%,来源:akshare,2026-07-08),年均复合增速约12%。2026年一季度单季营收177.91亿元(+34.09%),年化推算全年有望突破700亿元。基于海洋板块在手订单的交付节奏加速及光通信需求复苏,多数机构预计2026年全年收入增速维持20%-30%区间,净利润受益于高毛利业务占比提升,增速有望显著高于收入增速。

技术壁垒与竞品对比

## 技术壁垒:护城河深厚,但结构分化明显

**光纤光缆:工艺积累+规模效应构筑双重壁垒**

光纤预制棒是光纤光缆价值链的最上游,也是技术含量最高的环节。亨通光电通过多年研发投入,已实现光纤预制棒的自主生产,从原材料到成品缆的全链覆盖,使其在原材料成本管控上具备显著优势。这一能力在行业周期底部(2022-2023年光纤价格大幅下滑阶段)表现尤为关键——自制预制棒的公司能维持较为稳定的毛利率,而依赖外购的中小厂商则面临严重压缩。

全球光纤网络市占率超15%,背后是公司在超低损耗光纤、弯曲不敏感光纤、大有效面积光纤等高端产品上的技术积累。光通信板块2025年毛利率27.53%,相较铜导体业务1.45%的毛利率有天壤之别,体现了技术密集型业务的溢价能力。

**海洋业务:「端到端」是最稀缺的护城河**

亨通光电最核心、最稀缺的技术壁垒集中在海洋业务。所谓「端到端深海通信系统承建及服务能力」,涵盖海缆制造、海洋工程施工(铺缆船资源)、系统集成、运维服务全链条,而国内同业中无一家能在全部环节与之抗衡。这是一个需要「船厂+工程经验+资质认证」三重叠加的高壁垒赛道,新进入者最快也需10年以上积累。

海洋能源与通信板块毛利率33.68%(2025年报),远超公司整体12.46%的毛利率水平,验证了技术壁垒对定价权的支撑。

**与主要竞品横向对比**

从2026年一季报数据来看,亨通光电在营收规模(177.91亿元)上稳居行业第一,但净利率6.64%低于中天科技7.21%和东方电缆12.89%。这一差距的根源清晰可见:铜导体业务营收200.84亿元(占总营收30.04%)、毛利率仅1.45%,是亨通光电盈利结构的最大拖累。

东方电缆是「纯海缆」策略的最佳注脚——其业务更聚焦、毛利率23.56%远超亨通的15.98%,2025年净利率11.73%是亨通光电4.26%的2.76倍。这说明如果亨通光电能通过分拆华海或剥离低毛利业务提升盈利结构,其盈利质量还有相当大的提升空间。

中天科技体量接近(2026Q1营收131.42亿元),净利率7.21%略高,但资产负债率38.52%显著低于亨通的51.88%,财务结构更为稳健。两家公司在国内海缆和光纤市场形成竞争,海外市场各有侧重。

通鼎互联体量最小(2026Q1营收10.64亿元),但营收同比增速61.13%为四家中最高,可作为行业景气度的灵敏先行指标,但其净利润绝对值偏小,参考意义限于趋势判断。

| 公司 | 代码 | 市场地位 | 核心护城河 | 关注评级 |

|---|---|---|---|---|

| 亨通光电 | 600487.SH | 光纤光缆+海缆双龙头 | 端到端海洋系统+光纤预制棒自制,全球前3 | 增持 |

| 中天科技 | 600522.SH | 海缆+光纤光缆双主业,规模仅次于亨通 | 海缆工程经验丰富,资产负债率低财务稳健 | 增持 |

| 东方电缆 | 603606.SH | 海缆细分龙头,聚焦策略下盈利能力最强 | 纯海缆聚焦,毛利率/净利率行业最高 | 买入 |

| 通鼎互联 | 002491.SZ | 光纤光缆+铜缆,中小体量弹性标的 | 规模壁垒弱,依赖行业β,弹性大波动大 | 中性 |

| 长飞光纤 | 06869.HK | 全球光纤预制棒龙头,技术最顶尖 | 光纤预制棒全球最大,技术护城河最深 | 增持 |

财务分析与估值

## 公司深度:财务拆解、估值锚定与催化剂时间表

**财务拆解:一季度已证明能力,全年值得期待**

2026年一季报是理解亨通光电当前投资价值的关键锚点。单季营收177.91亿元(+34.09%)、净利润11.05亿元(+98.53%)、扣非净利润11.33亿元(+107.68%),三项核心指标均创近年同期新高,毛利率15.98%更是近6期最高(来源:akshare stock_financial_abstract_ths,2026-07-08)。

从利润率结构拆解,改善来自两个方向:其一,高毛利的海洋业务和光通信业务收入占比在一季度有所提升,结构性改善拉升了综合毛利率;其二,费用管控趋严,净利率从2025年全年4.26%跳升至6.64%,扣非净利润增速(+107.68%)高于净利润增速(+98.53%),说明主业盈利质量而非非经常性收益是核心驱动。

对比2025年全年净利润26.80亿元(-3.20%),2026年一季度单季即贡献11.05亿元,占2025年全年的41.2%。若后三季度维持相近增速,全年净利润有望突破40亿元,对应当前1898亿元总市值,动态PE约47倍——在高速增长阶段尚属合理区间,但需要后续季报持续验证。

**业务结构:铜导体是最大「负资产」,也是改善空间所在**

公司2025年报五大板块的毛利率分布极为分化:海洋能源与通信33.68%→光通信27.53%→工业与新能源智能14.01%→智能电网13.02%→铜导体1.45%。铜导体以30.04%的营收占比贡献了极低的利润,是压低整体净利率的结构性拖累。

这一结构在短期内难以根本改变,铜导体业务的客户黏性与电网建设节奏绑定,但其毛利率提升空间有限。公司的破局路径有两条:一是通过分拆华海将高毛利海洋业务独立上市,在母公司层面实现「减法」;二是持续压降铜导体在营收中的占比,向利润更厚的能源互联和光通信业务倾斜。

**估值:PB视角与分部估值的双重参照**

截至2026年7月8日,公司现价76.96元,总市值1898亿元,PB约2.03倍(来源:腾讯财经API,2026-07-08)。从PB视角看,2.03倍处于历史中枢偏低位置,但考虑公司ROE仅8.43%(2025年),PB/ROE性价比并不突出;若2026年净利润显著增长,ROE有望回升至10%以上,则当前PB对应的估值性价比将大幅提升。

分部估值视角更为关键:若亨通华海成功分拆至科创板,以海洋通信赛道30-40倍PE计算,华海独立估值可能达到400-600亿元区间,而当前母公司市值中仅隐含了极为保守的海洋业务定价。这是分拆预案作为「期权」的核心价值所在。

**催化剂时间表:事件驱动节奏清晰**

近期催化剂排列如下:

- 【短期,2026年Q3】:2026年中报披露,将验证一季度高增长的持续性,若中报净利润维持50%以上增速,将是资金重新入场的重要信号;

- 【中期,2026年Q3-Q4】:亨通华海科创板分拆预案推进至受理/反馈阶段,招股书提交将使华海独立估值逐步清晰,带动母公司NAV重估;

- 【中期,2026年全年】:海洋业务在手订单315亿+的交付兑现节奏,将持续验证业绩确定性;

- 【长期,2027年及以后】:全球跨洋海缆新建周期持续推进,PEACE项目后续跨洋通信新项目签约。

**当前价位的投资逻辑:等待资金企稳,布局中报催化**

从76.96元(2026-07-08)较高点125.16元已回撤38.5%来看,题材泡沫已大幅消化。但主力资金连续12日净流出165.41亿元、净流出比例8.03%(来源:证券时报网,2026-07-08),短期筹码仍处松动状态。技术面尚未出现明显企稳信号,追高风险仍存。合理策略是等待日均净流出收窄、换手率企稳后逐步参与,核心逻辑锚定分拆华海+中报验证两条主线。

| 公司 | 2025营收 | 同比增速 | 净利润 | 净利率 |

|---|---|---|---|---|

| 亨通光电(600487) | 668.55亿 | +11.45% | 26.80亿 | 12.46% |

| 中天科技(600522) | — | 2026Q1+34.71% | 9.19亿(Q1) | 15.58%(Q1) |

| 东方电缆(603606) | — | 2026Q1+34.28% | 3.72亿(Q1) | 23.56%(Q1) |

风险提示

## 风险提示

**风险一:题材估值泡沫消化尚未完成**

2026年6月股价从约60元涨至125.16元(涨幅超100%),CPO/光模块概念联动是核心驱动,而非纯粹基本面驱动。题材退潮后股价已回撤38.5%,但主力资金连续12日净流出累计165.41亿元、净流出比例8.03%(来源:证券时报网,2026-07-08),说明筹码结构仍未稳定,若市场整体情绪转弱,股价仍有进一步调整压力。

**风险二:铜导体低毛利业务拖累持续存在**

铜导体业务营收200.84亿元(占2025年总营收30.04%),毛利率仅1.45%(来源:akshare,2026-07-08),是整体净利率长期压低至5%以下的核心原因。大宗铜价波动、电网建设节奏放缓均可能进一步压缩该板块盈利空间,且结构性调整难以在短周期内实现。

**风险三:分拆上市进程不确定性**

亨通华海分拆至科创板仍处预案审议阶段(来源:上海证券报,2026-05-29),能否通过科创板上市委审核、最终定价是否符合预期均存在较大不确定性。若分拆受阻或进程大幅延迟,对母公司估值支撑将明显弱化,相关题材预期将面临重新定价。

**风险四:控股股东高质押比例潜在风险**

控股股东亨通集团解除质押后,仍累计质押3.43亿股,占其所持股份57.71%、占总股本13.89%(来源:东财公告接口,2026-07-08)。在股价大幅波动背景下,高质押比例意味着一旦股价跌破警戒线,存在被动平仓或补仓压力,可能对股价产生额外下行冲击。

**风险五:海洋业务订单交付不及预期**

315亿元以上的在手订单能见度虽高,但海洋工程项目受天气窗口、施工船资源、境外项目政治风险等多重因素制约,单季交付节奏波动较大。若某一季度海洋业务收入确认低于预期,叠加铜导体拖累,净利润存在阶段性低于市场预期的风险。

💬 评论区话题

38.5%的回撤够不够?你认为亨通华海分拆这张牌,最终能撑起多少估值溢价?

编号:RA-150 · 持见盈镜 · airadarpro.com