中国宏观的三件事:PMI、流动性工具与本土投资者心态

研报来源:Goldman Sachs《China: Three things in China》,发布日期为2026年7月5日,全文6页。本篇基于全文梳理,重点关注6月PMI、人民银行新流动性工具和投资者对中国增长的心态变化。

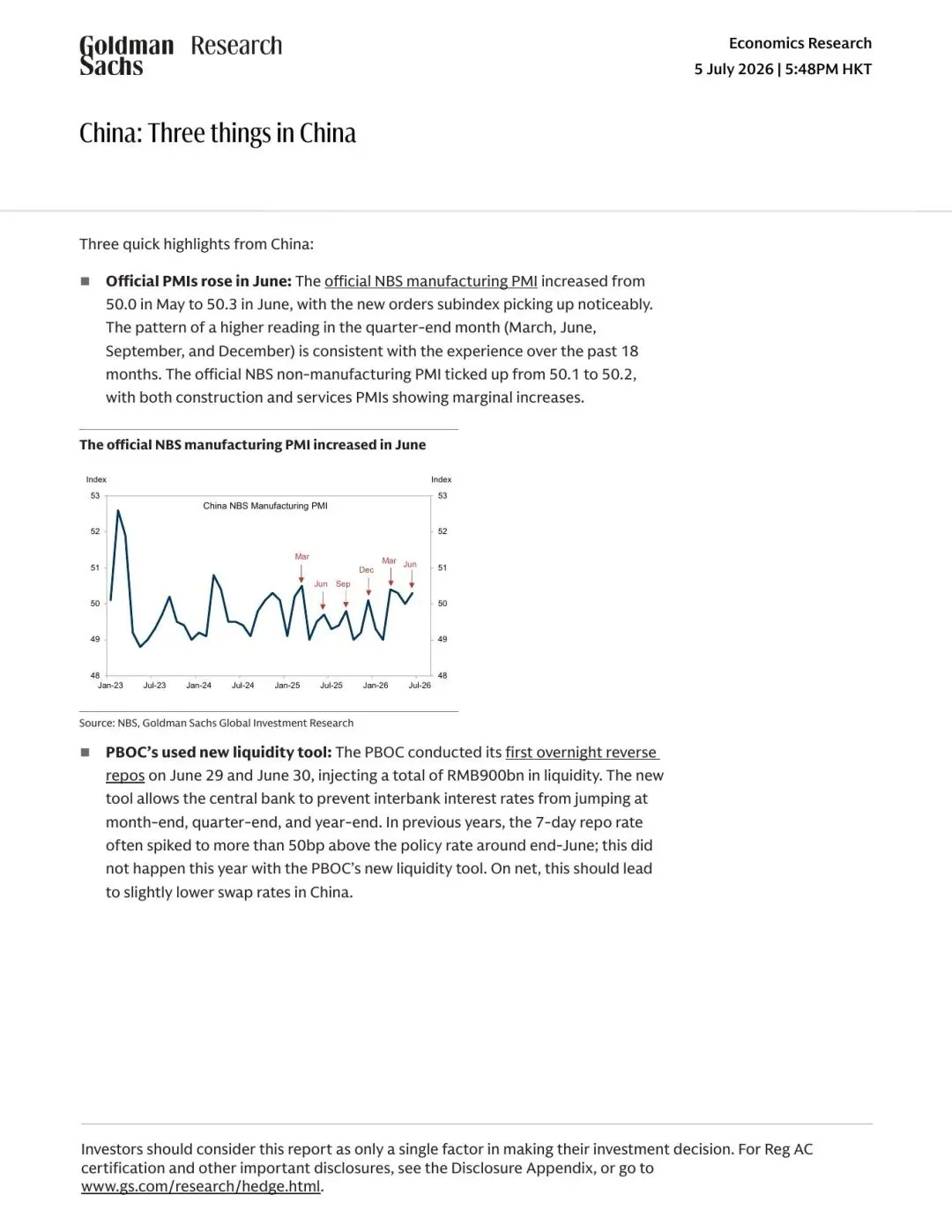

图1:原报告第1页。报告首页与三项中国宏观观察。来源:Goldman Sachs Global Investment Research。

这份短报告只有6页,但信息密度很高。Goldman Sachs把近期中国宏观的三个变化放在一起:官方PMI在6月回升,人民银行首次使用隔夜逆回购工具缓冲季末资金波动,本土投资者对国内增长的谨慎情绪上升。它的价值不在于给出宏大叙事,而在于把“经济数据、货币操作、市场心态”放进同一个观察框架。

一、四个核心结论

1. 6月PMI回升,但需要结合季末规律看

报告事实: 报告第1页显示,官方NBS制造业PMI从5月的50.0升至6月的50.3,新订单分项明显改善。官方非制造业PMI从50.1小幅升至50.2,其中建筑业和服务业PMI均边际上升。

机构观点: Goldman Sachs指出,3月、6月、9月和12月等季末月份读数更高的模式,与过去18个月经验一致。

编辑判断: 6月PMI改善是积极信号,但不能直接外推为趋势性强复苏。它既可能反映真实订单改善,也可能包含季末生产、交付和统计节奏影响。后续需要看7月、8月新订单、生产、价格和库存分项是否继续改善。

2. 新流动性工具的意义在于平滑季末资金冲击

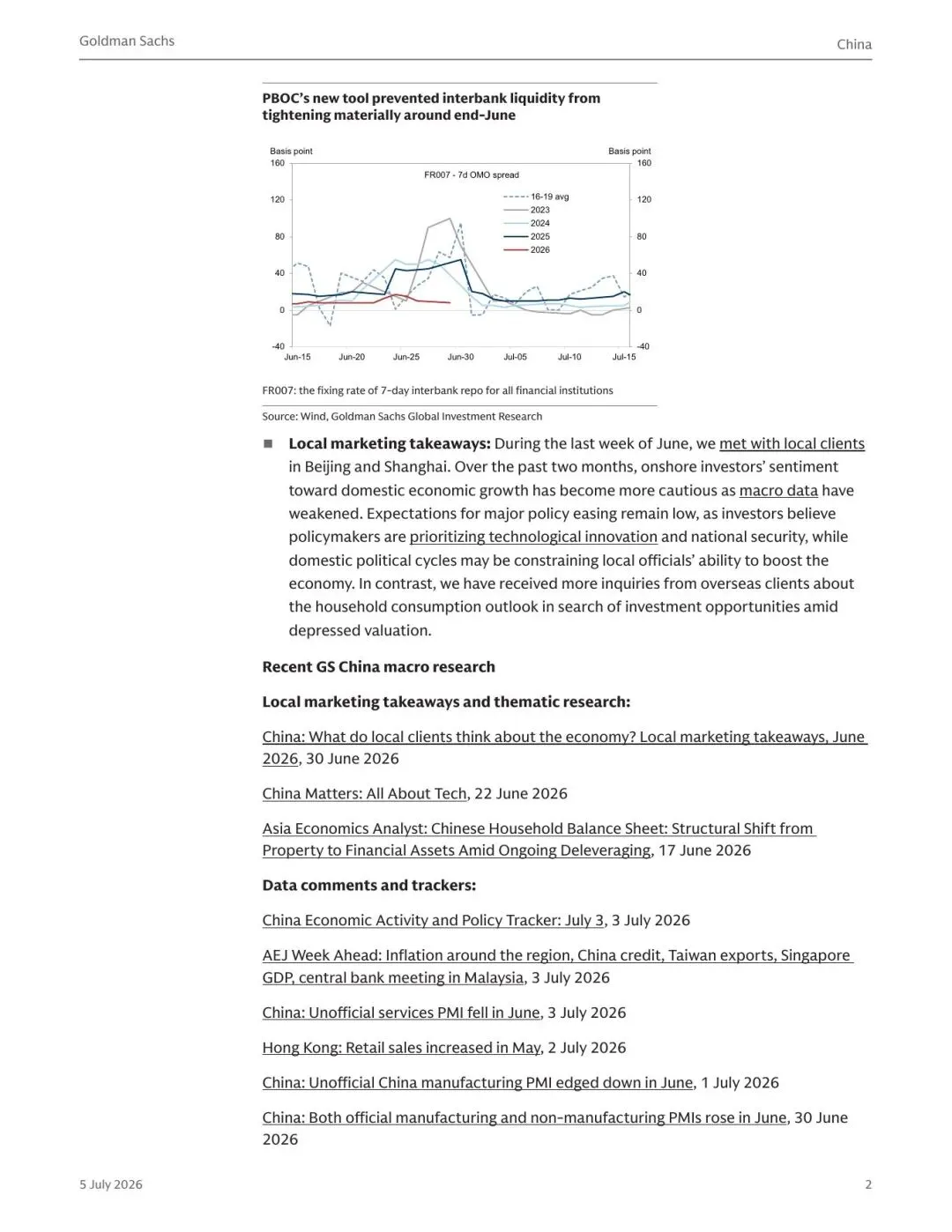

报告事实: 报告第1页提到,人民银行在6月29日和6月30日进行了首次隔夜逆回购操作,共投放9000亿元人民币流动性。报告指出,过去几年7天回购利率经常在6月底升至政策利率上方超过50bp,但今年新工具使用后,这种跳升没有发生。

机构观点: Goldman Sachs认为,新工具可帮助央行防止银行间利率在月末、季末和年末跳升,净影响可能是中国掉期利率略低。

编辑判断: 这不是传统意义上的大规模宽松信号,而更像流动性管理工具箱的精细化。它的核心作用是降低资金面尾部波动,减少季末时点对债券、货币市场和金融机构资产负债表的扰动。

3. 本土投资者对增长更谨慎,政策预期并不激进

报告事实: 报告第2页提到,Goldman Sachs在北京和上海与本地客户交流后观察到,过去两个月本土投资者对国内增长更加谨慎,因为宏观数据有所走弱。

机构观点: 报告认为,本土投资者对重大宽松政策的预期较低,原因是政策制定者更优先关注科技创新和国家安全,国内政治周期也可能约束地方官员主动刺激经济的力度。

编辑判断: 这说明市场心态并不是单纯“等政策”。如果投资者认为强刺激概率较低,那么资产定价会更看重结构性政策、产业方向和企业自身现金流,而不是单靠总量政策修复估值。

图2:原报告第2页。本土和海外客户对中国增长、政策与消费的关注点。来源:Goldman Sachs Global Investment Research。

4. 海外投资者更关注消费与低估值能否匹配

报告事实: 报告第2页提到,海外客户更频繁询问家庭消费前景,尤其是在估值处于低位的背景下,消费修复是否具备可持续性。

机构观点: 报告暗示,海外投资者关注点从单纯宏观政策转向居民部门和消费资产的基本面验证。

编辑判断: 消费能否成为资产重估线索,取决于收入预期、就业、地产财富效应、服务消费和企业盈利能否同步改善。低估值本身不是充分理由,真正需要的是消费数据连续性和盈利兑现。

二、行业影响

这份报告对中国宏观研究的意义,在于它把“弱复苏中的边际改善”讲得比较克制。PMI回升说明生产和订单并未继续恶化,流动性工具说明央行在维护资金面稳定,但投资者心态仍然偏谨慎。

对企业经营而言,这意味着不应把短期PMI改善直接当作需求全面反转。更务实的做法,是跟踪订单质量、客户回款、库存周期和价格压力。对金融市场而言,资金面平稳有利于降低短期波动,但风险偏好的修复仍需要企业盈利和居民消费进一步验证。

三、机会、约束与风险

- 机会: PMI边际回升、资金面波动降低和低估值消费资产,可能为结构性修复提供观察窗口。

- 约束: 本土投资者对增长仍偏谨慎,重大宽松预期不高,政策重心更多放在科技创新和安全议题。

- 风险: 报告属于投行宏观研究,样本交流和政策判断存在不确定性;若后续PMI回落、消费疲弱、地产拖累加剧或政策节奏变化,相关判断需要重新评估。

结语

这份报告给出的不是强刺激叙事,而是一个更细的宏观观察框架:数据有边际改善,央行在管理流动性波动,但市场心态仍然谨慎。后续真正能改变判断的,不是单月PMI站上50,而是订单、消费、利润和政策执行能否形成连续证据。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。