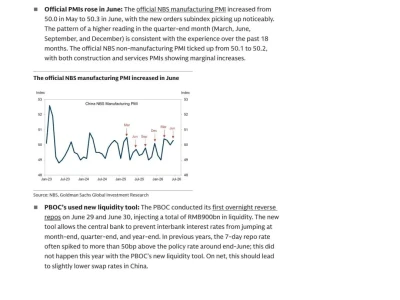

以下原版研报已分享到“JS全球行业报告库”知识星球,加入星球即可下载查阅

本报告由 Infiniti Research 于 2026 年发布,覆盖全球医疗 AI 市场历史数据(2019-2023)、当前规模(2024)、2024-2029 预测、四大细分维度、区域格局、竞争格局、行业驱动 / 挑战、波特五力模型等完整分析,核心信息汇总如下:

一、整体市场规模与增长

历史市场(2019-2023)

市场规模从 39.27 亿美元增至 147.66 亿美元,CAGR 达 39.2%;2020 年受外部环境出现阶段性下滑,后续持续高速反弹。

基准与预测(2024-2029)

2024 年全球市场规模186.54 亿美元,2029 年将达764.60 亿美元;

五年增量市场空间 578.06 亿美元,整体复合增速 CAGR=32.6%;

年度增速逐年走高,2025 年 28.06% 升至 2029 年 37.94%,增长持续加速;

行业母体:医疗科技母市场 2022 年 3571 亿美元、2024 年 4109 亿美元,CAGR7.3%,医疗 AI 增速大幅超越母体赛道。

市场特征:行业格局分散、处于成长期、监管力度高、颠覆性风险强;市场有利指数稳定 0.6(2024/2029 不变)。

二、四大细分赛道拆解

(一)按产品组件:软件、硬件、服务

份额格局:2024 软件 48%(第一)、硬件 28.2%、服务 23.8%;2029 软件份额小幅下滑至 45.9%,硬件、服务份额小幅提升。

增速对比:硬件 CAGR34.1%(最快)、服务 33.2%、软件 31.4%(最慢);

增量贡献:软件贡献整体增量 45.1%,是市场核心增长支柱,硬件 30.3%、服务 24.5%。

软件:AI 算法、医疗平台、EHR 智能系统,代表企业 Google、Epic、Tempus;

硬件:AI 专用 GPU、医疗成像设备、边缘可穿戴、手术机器人硬件,NVIDIA、直观外科为核心厂商;

服务:AI 咨询、数据标注、模型训练、系统集成运维。

(二)按底层技术五大类别

市场份额(2024):机器学习 34.6%(最大)> 计算机视觉 25.2%>NLP19.6%> 预测分析 12.2%> 机器人与专家系统 8.3%;

增速:NLP CAGR33.8%(全技术最快),预测分析 31.5% 最慢;

增量贡献:机器学习占总增量 33.4%,计算机视觉 26.2%、NLP20.8%,三者合计超 8 成增量;

ML:全场景基础算法,用于诊断、药物、精准医疗;

计算机视觉:医学影像、病理切片、手术导航核心;

NLP:病历解析、临床文书、医疗聊天机器人;

预测分析:慢病风险、医院流量、公共卫生预判;

医疗机器人 + 专家系统:手术机器人、临床决策知识库。

(三)按应用场景四大板块

份额:医学影像诊断 38%(绝对第一)、药物研发 25.3%、其他 19.2%、精准基因组医疗 17.5%;2029 影像份额微升至 38.6%,精准医疗份额提升至 19%。

增速:精准医疗 & 基因组 CAGR34.8%(全应用最高),其余场景 31%-33%;

增量贡献:医学影像贡献 38.8% 增量,是第一大需求来源;药物研发 23.8%、精准医疗 19.5%;

医学影像:CT/MRI/ 病理 AI 辅助筛查,西门子、GE、飞利浦主导;

药物研发:靶点筛选、分子生成、临床试验优化;

精准医疗:基因测序 AI 分析、个体化用药、肿瘤靶向方案;

其他:远程监护、AI 问诊、医院运营、院感防控等。

(四)按区域市场五大板块

区域份额 & 增速

2.重点国家:

中国:亚太第一,CAGR41.3%,全球所有国家增速最高;

美国:单一最大国家,2024 市场 71.59 亿美元;

日、印、韩紧随亚太高增长梯队;欧洲德国市场规模、增速双领先。

三、行业驱动因素与核心挑战

1. 增长驱动(高影响力)

AI 提升诊断精度、个性化治疗落地需求;

医疗机构降本增效诉求,人力成本压力大;

医疗数据体量爆发,大数据适配 AI 算法;

老龄化加剧,慢病管理、长寿医疗需求上升;

各国数字化医疗、AI 政策扶持,基因组、影像技术迭代;

IoHT 医疗物联网、可穿戴设备产生海量实时数据。

2. 核心制约(持续高压力)

数据隐私、跨境合规、各国监管壁垒严苛;

多厂商系统不兼容,集成难度高;

AI 部署硬件、研发投入成本高昂;

复合型医疗 AI 人才缺口大;

网络安全风险,医疗数据泄露隐患。

四、波特五力行业竞争格局(2024/2029 不变)

买方(医院、药企)议价力:中等;医疗 AI 差异化强,削弱压价能力;

供应商(芯片、算法、数据服务商)议价力:高;核心算力、专用算法供给集中;

新进入者威胁:低;高资金、临床审批、数据壁垒抬高门槛;

替代品威胁:低;传统诊疗效率、精度无法对标 AI;

行业内竞争烈度:中等;市场高速扩容缓解价格战,赛道差异化明显。

五、竞争主体与市场定位

厂商四类定位:纯 AI 医疗企业、细分赛道厂商、全医疗行业巨头、多元化科技大厂;

头部玩家分四类:

医疗设备巨头:GE 医疗、飞利浦、美敦力、西门子;

全球科技大厂:微软、谷歌、英伟达、甲骨文;

垂直 AI 医疗初创:Aidoc、PathAI、Tempus;

医疗信息化龙头:Epic、Teladoc;

行业趋势:并购、技术合作频繁;初创与大厂合作成为主流模式;行业颠覆风险持续处于高位。

六、产业链与客户特征

完整价值链:医疗设备 / 软件开发商→互联基础设施→网络 / 中间件→数据平台→分销集成→运维营销;核心价值集中在算法研发、医疗数据处理、硬件算力层;

客户画像:

核心采购标准:监管合规>服务>质量>创新>可靠性>价格;

区域渗透率:北美>欧洲/亚太>中东非/南美;

市场处于早期多数普及阶段,价格敏感度中性,采购预算权重高。

七、研究口径补充

报告采用自上而下+自下而上+一手行业访谈交叉验证测算;统计口径以美元计价,不含通胀;覆盖软硬件服务全医疗 AI 应用,排除纯非医疗通用 AI;附录包含调研方法、币种换算、术语释义等支撑材料。

声明:本公号涉及的国外研报内容介绍,均为AI工具自动提炼总结,不代表原文完整观点;详细内容请以研究报告原文为准。

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、阅读1万+个相关数据内容,更新行业优质数据,如感兴趣加VX:HYYB198QQ