全球汽车5月仍有韧性:USMCA、EV放缓与区域分化同时发生

研报来源:Nomura《Nomura Global Autos Monthly: Global auto sales remain resilient in May》,发布日期为2026年7月6日,全文50页。本篇基于全文和关键页视觉核对梳理,重点关注全球汽车销量韧性、区域分化、美国EV采用放缓和USMCA不确定性。

图1:原报告第1页。报告首页与全球汽车5月销售核心判断。来源:Nomura Global Markets Research。

这份全球汽车月报的核心不在于“汽车销量好不好”这个单一判断,而在于三条线同时发生:全球5月销量仍然有韧性,印度和巴西等市场提供增量;美国EV采用速度被下修,影响车企中长期产品规划;USMCA不确定性上升,使车企供应链和区域产能布局的重要性进一步提高。

一、四个核心结论

1. 全球5月汽车销量仍有韧性,但增长来源高度分化

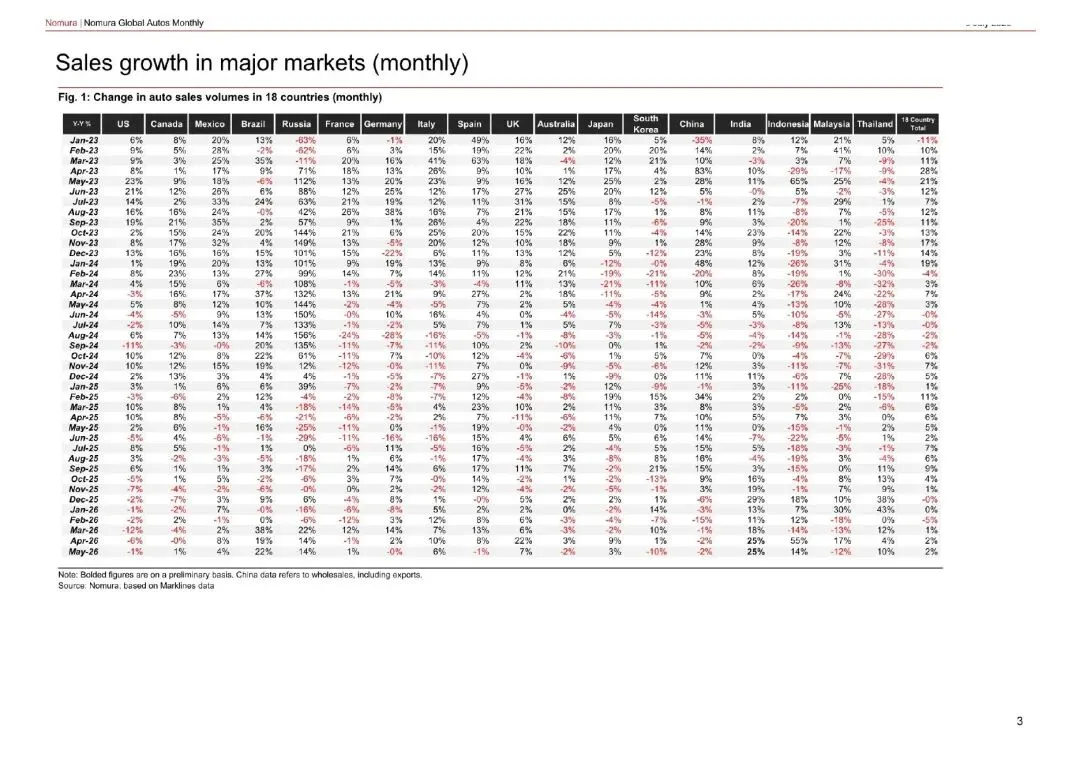

报告事实: 报告第1页显示,2026年5月全球18个主要市场汽车销量同比增长约2%,与4月增速相近。剔除中国和俄罗斯后,销量同比增长约4%。其中印度乘用车口径销量同比增长约25%,巴西销量同比增长约22%。

机构观点: Nomura认为,5月全球汽车销售仍有韧性,但增长并不是均匀扩散,而是由部分区域市场拉动。

编辑判断: 全球汽车市场当前更像“局部景气拼图”,不是同步复苏。印度、巴西的增长可以支撑总量,但美国、欧洲、中国、日本等成熟或大体量市场的政策、价格和结构变化,仍会决定全球车企盈利弹性。

图2:原报告第3页。全球主要市场月度销量增速。来源:Nomura Global Markets Research。

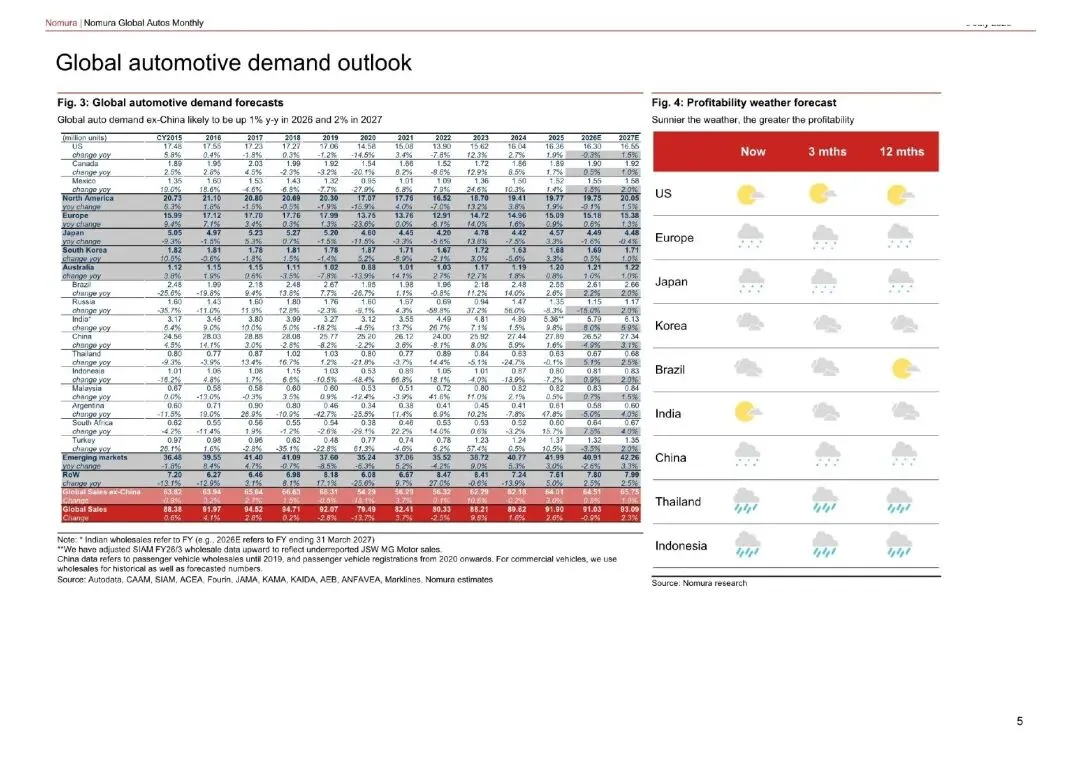

2. 印度和巴西代表两种不同的增量逻辑

报告事实: 报告第1页指出,印度自2025年10月以来连续录得双位数同比月度增长,2025年9月GST下调带来需求反弹;后续政策支持、车企促销和消费者对涨价的提前购买,也支撑了近期销量。巴西的同比增长则主要来自混动和电动车需求,中国车企积极定价推动进口车贡献轻型车市场约三分之一的同比月度增量。

机构观点: 报告认为,印度下半年可能面对通胀、降雨偏弱和GST下调周年高基数影响;巴西则体现出混动、电动车和中国品牌竞争对本地市场的推动。

编辑判断: 印度是“政策刺激+人口与收入增长”的需求逻辑,巴西是“新能源产品供给+中国车企出海”的竞争逻辑。两者都能带来销量增量,但对全球车企的含义不同:前者考验渠道和本地化,后者考验价格、产品和供应链反应速度。

图3:原报告第5页。主要区域全球汽车需求展望。来源:Nomura Global Markets Research。

3. USMCA不确定性让供应链布局成为竞争变量

报告事实: 报告第1页提到,2026年7月1日美国贸易代表办公室宣布不续签USMCA,触发年度审查周期。报告列举的潜在措施包括提高北美汽车内容要求,从目前75%提高到82%;要求其中50%的价值来自美国;并收紧对中国等非市场经济体的原产地规则保护。

机构观点: Nomura认为,放弃USMCA续签的长期确定性,转向年度双边谈判,会让车企暴露在更长周期的政策波动中。资产负债表更强、美国制造足迹更多元的车企更有能力应对。

编辑判断: 汽车供应链正在从“低成本全球化”转向“政策约束下的区域化”。同样的销量增长,对不同车企的价值不同:本地化产能、零部件来源、现金流承压能力和政治谈判筹码,都会影响盈利质量。

4. 美国EV采用速度被下修,电动化路径更曲折

报告事实: 报告第1页指出,Nomura维持到2030年的美国EV需求展望,但认为EV采用至少到2035年前将保持相对温和。原因包括美国车企转向EV的节奏放缓、EV专项补贴回撤、排放标准放松、EV与燃油车价格竞争困难,以及涉中国供应链限制。

机构观点: 报告认为,美国EV采用不再是线性加速,车企需要在燃油车、混动、电动车之间重新配置资源。

编辑判断: 这对全球汽车产业是一个重要提醒:电动化仍是大方向,但不同地区的速度会明显分化。对企业来说,纯电、混动、燃油车现金牛和区域供应链的组合能力,比单押某一种技术路线更重要。

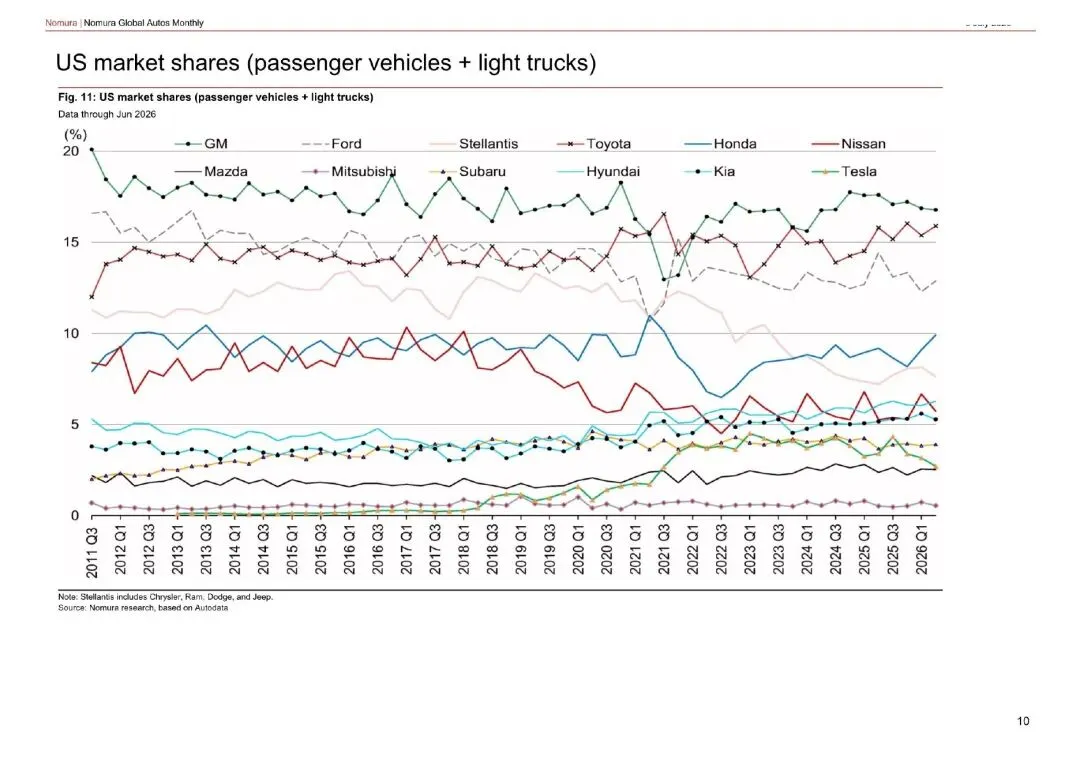

图4:原报告第10页。美国乘用车和轻卡主要车企市场份额走势。来源:Nomura Global Markets Research。

二、行业影响

这份报告对全球车企的启发,是“销量韧性”和“盈利确定性”不是同一件事。全球销量仍可由印度、巴西等市场支撑,但美国EV放缓、USMCA政策扰动和区域供应链规则变化,会让不同车企的经营结果拉开差距。

对中国车企而言,巴西案例说明海外市场仍有增长空间,尤其是混动和EV的产品供给能够改变当地竞争结构。但同时,USMCA和原产地规则变化也提示,出海不只是卖车,更是产能、零部件、合规和本地利益绑定能力的竞争。

三、机会、约束与风险

- 机会: 印度、巴西等市场仍贡献增量,中国车企海外定价和产品力在部分市场形成冲击,混动和EV仍可创造结构性机会。

- 约束: 美国EV采用速度放缓,补贴、排放标准和供应链限制都会影响车企电动化节奏。

- 风险: 报告属于投行卖方研究,部分判断依赖政策和销量预测;若USMCA谈判结果、美国EV政策、汇率、油价或区域消费需求发生变化,结论可能需要调整。

结语

全球汽车市场不是简单复苏,也不是全面转弱,而是在区域、技术路线和政策规则之间重新分层。Nomura这份报告最有价值的提醒,是销量总量仍有韧性,但未来车企分化将更多来自供应链位置、区域产能弹性和技术路线组合。能同时应对政策波动、EV节奏变化和新兴市场增长的车企,才更可能穿越这一轮复杂周期。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。