中国AI数据中心的下一道门槛:从算力建设到算力效率

研报来源:Goldman Sachs《China Data Centers: Highlights from China AI Computing Industry Ecological Development Conference》,报告日期为2026年7月2日,全文8页。

图1:原报告第1页。报告首页,已遮罩研究员个人信息及外部分发标记。来源:Goldman Sachs Research。

这份高盛报告很短,但信息密度高。它关注的不是“数据中心会不会增长”,而是中国AI数据中心从建设规模进入效率竞争时,哪些环节会成为新约束:全国算力网络、GW级集群、国产芯片替代、token运营和单位算力经济性。

一、四个核心结论

1. 全国算力网络可能重塑数据中心地理格局

报告事实: 报告第1页称,高盛参加中国AI计算产业生态发展会议后认为,中国全国算力网络可能在未来5年重塑中国数据中心行业竞争格局和地理足迹。报告提到,资本和技术正在向西部枢纽转移,而一线城市数据中心的价值主张则转向超低延迟热计算、边缘节点和AI推理。

机构观点: 高盛认为,GW级算力集群的出现意味着数据中心运营商面临更高技术和资源壁垒,并可能产生差异化。

编辑判断: 这意味着数据中心竞争不再只是机柜、上架率和电力指标。跨区域调度、长距离RDMA、异构算力整合和网络架构会变成新的能力分层。

2. 全国算力网络被纳入核心基础设施建设叙事

报告事实: 报告第1页提到,2026-2030年中国“六大网络”包括水网、新型电网、算力网络、下一代通信网络、城市地下管网和物流网络;按国家发改委口径,2026年将吸引7万亿元人民币投资。报告还引用Bloomberg称,中国未来5年将在数据中心投资约2万亿元人民币,约合3000亿美元。

机构观点: 高盛把算力网络视为未来数据中心行业的重要结构性变量。

编辑判断: 如果算力网络上升为基础设施工程,数据中心选址、能源、网络、调度平台和国产芯片生态都将被放进统一规划中,而不是单点项目竞争。

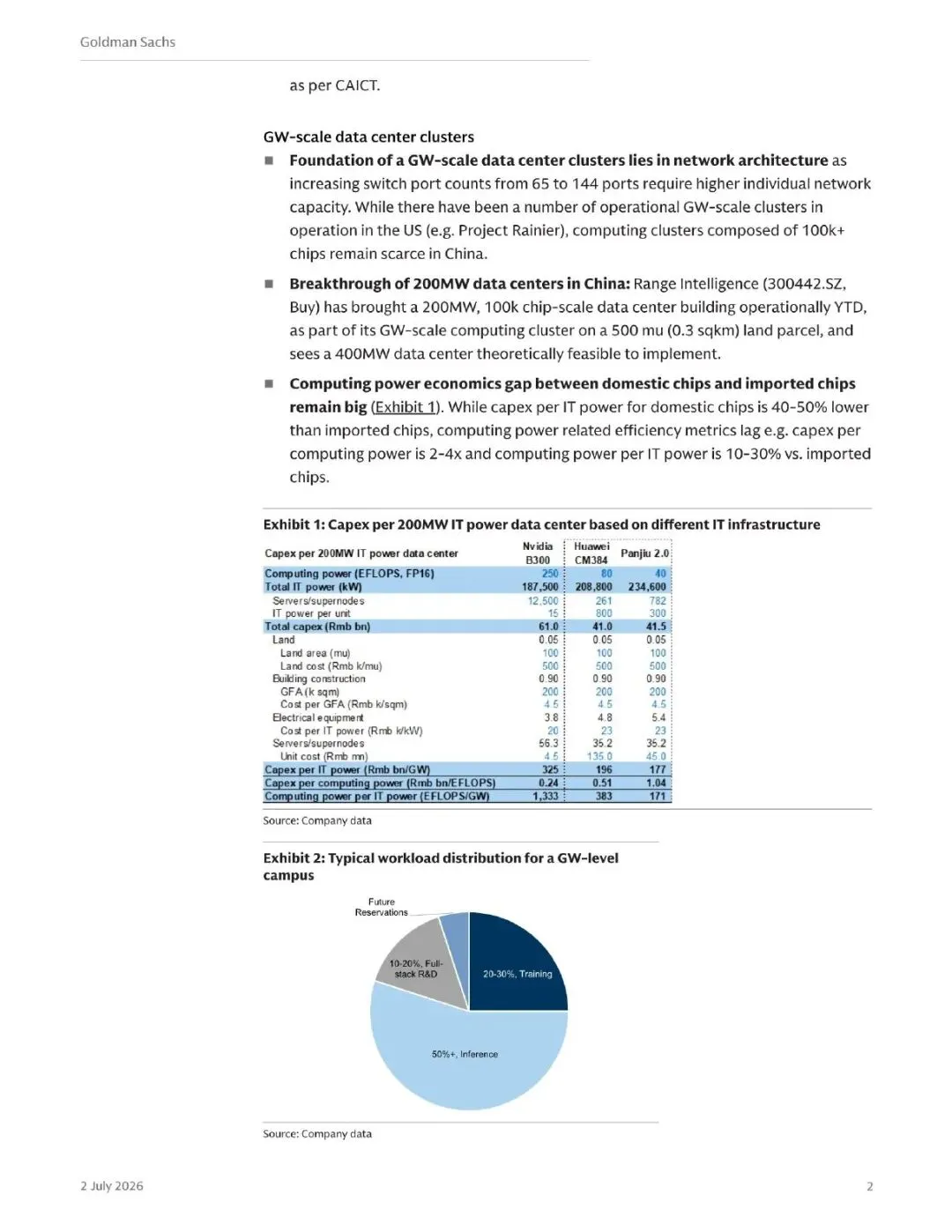

3. GW级集群的关键在网络架构和芯片效率

报告事实: 报告第2页指出,GW级数据中心集群的基础在于网络架构,因为交换机端口数从65个增加到144个需要更高单体网络容量。报告还称,中国已经有200MW、10万芯片规模的数据中心建筑投运,作为500亩地块上GW级集群的一部分,并认为400MW数据中心在理论上可行。

机构观点: 高盛认为,中国GW级集群会提升数据中心运营商的技术和资源壁垒。

编辑判断: 这表明大型AI数据中心的竞争正在从“能建多大”转向“能否稳定组织大规模算力”。网络、供电、散热、土地、电价和服务器协同效率,都会影响最终token成本。

图2:原报告第2页。200MW IT功率数据中心不同IT基础设施下的资本开支、算力效率和典型负载分布。来源:Company data、Goldman Sachs Research。

4. 国产芯片份额有望提升,但效率差距仍是核心约束

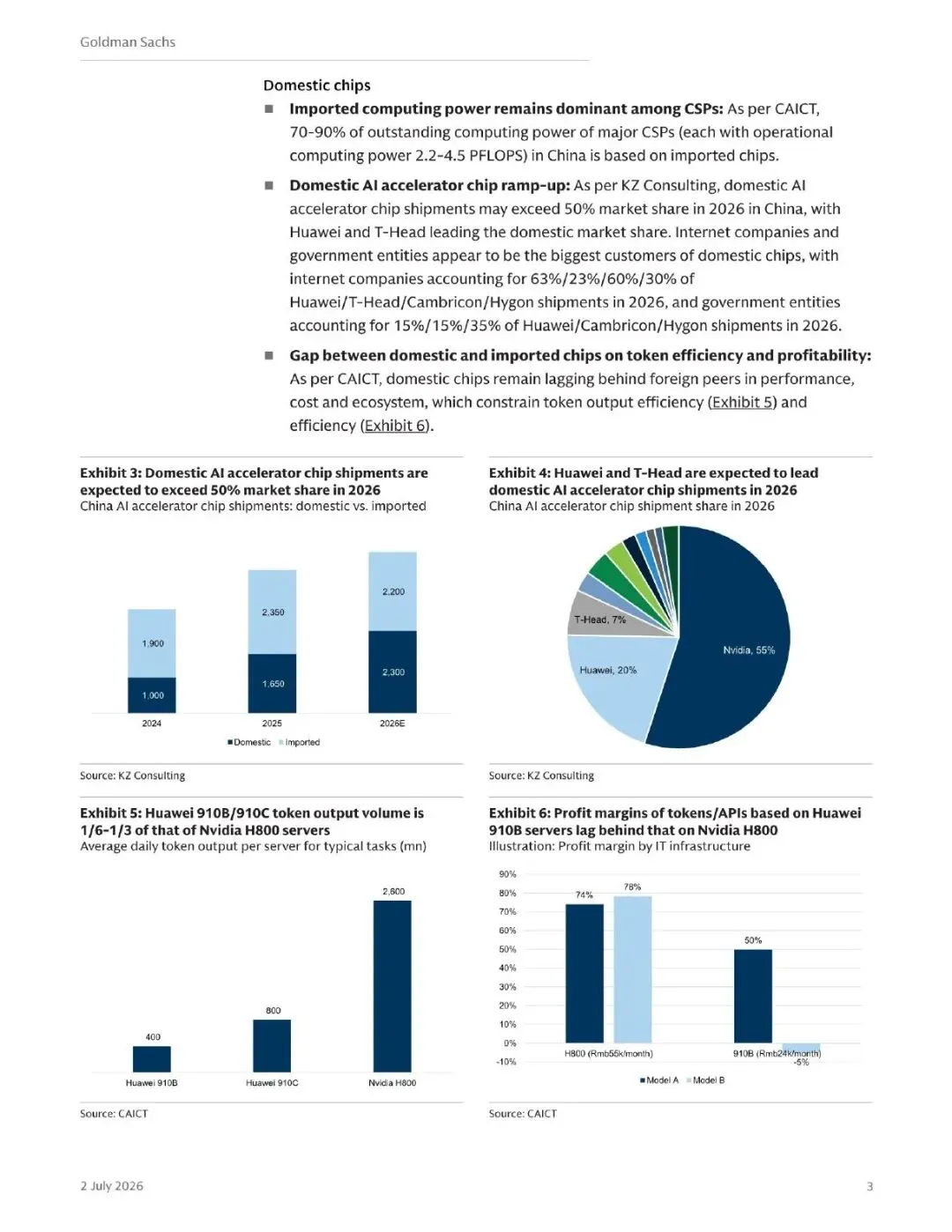

报告事实: 报告第3页称,按CAICT口径,中国主要云服务商现有算力中70%-90%仍基于进口芯片。按KZ Consulting口径,2026年中国国产AI加速芯片出货量可能超过50%市场份额,华为和T-Head预计领先国产市场。报告同时指出,国产芯片在性能、成本和生态系统方面仍落后,制约token输出效率和盈利能力。

机构观点: 高盛认为,国产AI加速芯片放量是趋势,但国内外芯片在token效率和盈利性上的差距仍然明显。

编辑判断: 国产替代的核心检验标准,不只是出货占比,而是单位电力、单位资本开支和单位服务器的有效token输出。若效率差距无法收敛,数据中心的真实经济性会被电力、折旧和运维成本稀释。

图3:原报告第3页。国产AI加速芯片出货份额、厂商份额、token输出和利润率差异。来源:KZ Consulting、CAICT、Goldman Sachs Research。

二、行业影响

这份报告把中国AI数据中心的竞争焦点从“算力缺口”推进到“算力组织效率”。如果全国算力网络真正成型,西部枢纽会承担更多大规模训练和批量推理,一线城市节点则更偏向低延迟、边缘和高价值推理。数据中心运营商的差异化,不只是拿到电力和土地,而是能否把网络、芯片、平台和客户负载组织成可计量的token经济。

三、机会、约束与风险

- 机会: 西部算力枢纽、跨区域调度平台、GW级集群建设、国产AI芯片生态、液冷和高密度供电系统都可能受益于算力网络建设。

- 约束: 国产芯片在性能、生态和token效率方面仍有差距;GW级集群对网络架构、运维能力、用电稳定性和资本投入提出更高要求。

- 风险: 报告为券商会议纪要型研究,部分数据来自会议、CAICT、KZ Consulting和公司数据,可能随政策、供应链、芯片迭代和客户需求变化而调整;相关评级和个股观点不构成本文建议。

结语

中国AI数据中心的下一阶段,不只是更多机房和更多芯片,而是更高效地把算力转化为可用token。后续值得跟踪的指标包括国产芯片真实出货和利用率、单位IT功率算力、token成本、跨域调度能力、GW级集群实际投产节奏,以及西部枢纽与一线边缘节点之间的分工是否清晰。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。