亚洲K型分化下,市场还能怎样配置

研报来源:Bernstein《Asia Quantitative Strategy: Best of Times, Worst of Times: How to invest amidst the K-shaped polarization in Asia》,报告日期为2026年7月3日,全文39页。

图1:原报告第1页。报告封面与核心论点页,已遮罩研究员个人信息及外部分发标记。来源:Bernstein。

这份报告讨论的不是普通的“亚洲市场分化”,而是把分化具体落到收入、消费、行业、因子和市场估值上。它的核心判断是:亚洲多个经济体正在呈现K型结构,上半部分由AI、科技、动量和高估值资产推动,下半部分则由消费、医疗、防御和部分低波动资产承压。

一、四个核心结论

1. 中国被报告视为收入分化最极端的案例之一

报告事实: 报告首页称,中国收入最高五分位约为最低五分位的10倍,农村分化约10倍,城市约6倍。报告同时比较日本、韩国和台湾的收入及消费结构差异。

机构观点: Bernstein认为,中国在四个北亚经济体中呈现更明显的收入差距,且分化会通过消费行为和市场结构体现出来。

编辑判断: 这类框架的价值在于把宏观收入分布与行业表现连接起来。它提示我们,消费分层不是短期促销问题,而可能影响品牌、渠道、体验型消费和低价替代的长期配置逻辑。

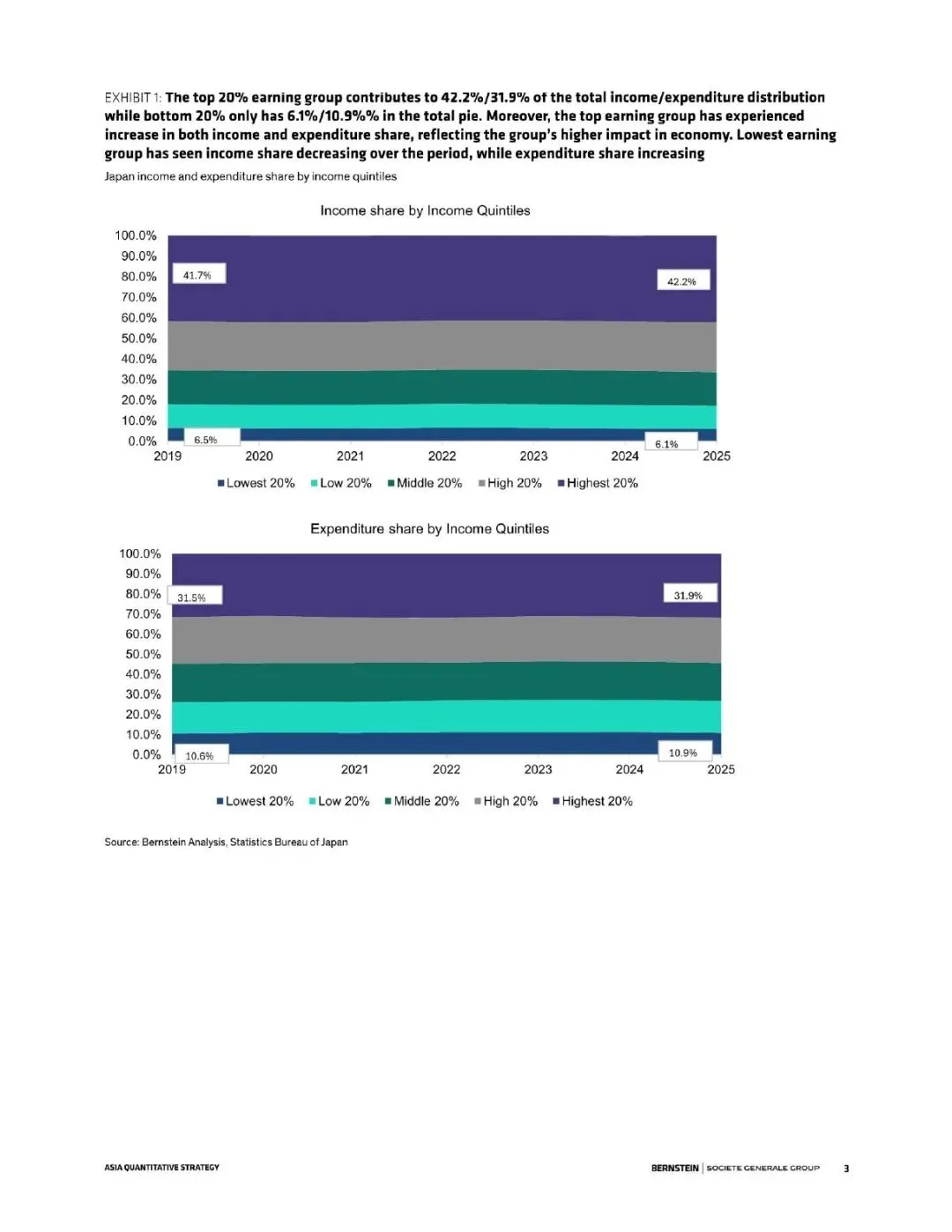

2. 日本的K型更像“底部停滞”

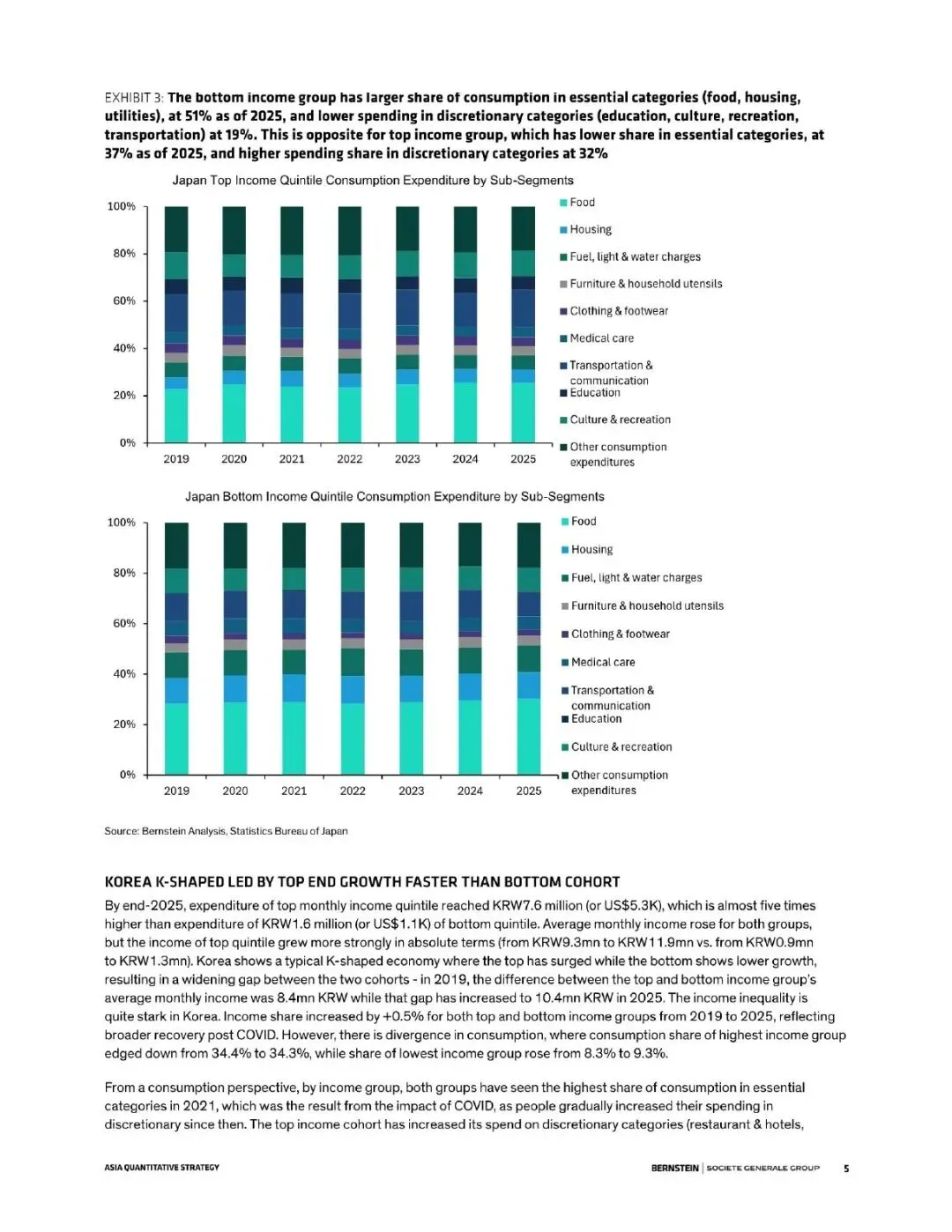

报告事实: 报告第3页显示,日本最高收入20%群体贡献总收入约42.2%,最低20%仅约6.1%;支出分布中最高20%约31.9%,最低20%约10.9%。报告第5页进一步显示,日本低收入群体在食品、住房、水电等必需品上的支出占比更高。

机构观点: Bernstein认为,日本的K型结构主要由底部停滞驱动,高收入群体消费保持稳定并从2020年低点修复,而低收入群体恢复有限。

编辑判断: 这说明日本消费复苏并不均匀。若企业收入依赖高收入人群和体验消费,可能更能承接上半部分需求;若依赖大众可选消费,则更容易受到实际购买力约束。

图2:原报告第3页。日本不同收入分位的收入和支出份额。来源:Bernstein Analysis、Statistics Bureau of Japan。

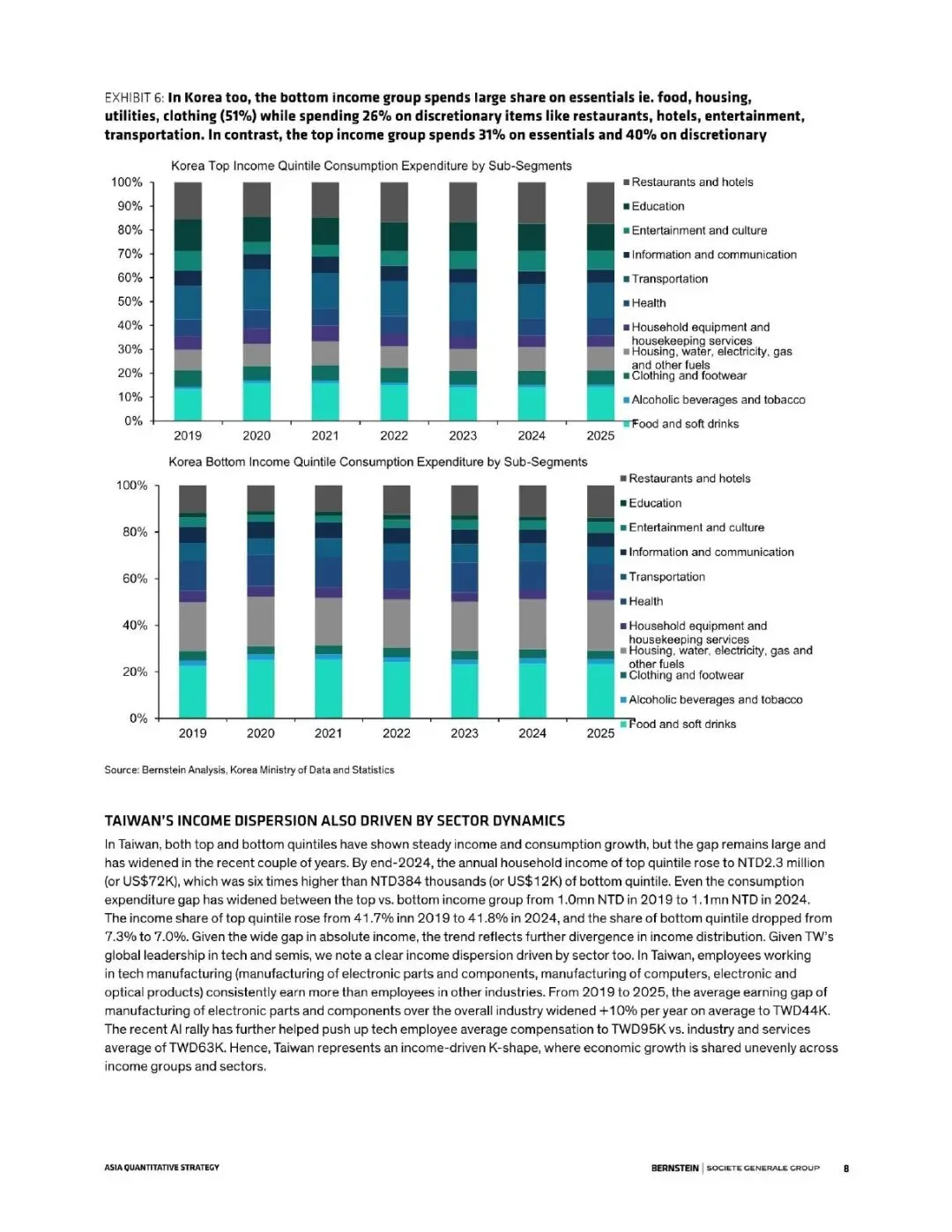

3. 韩国与台湾的分化更受科技周期牵引

报告事实: 报告第8页指出,韩国底部收入群体在必需品支出上的占比为51%,可选品为26%;高收入群体必需品支出占比为31%,可选品为40%。同页还指出,台湾收入分化受行业结构影响,科技和半导体相关薪酬上升使分化更明显。

机构观点: Bernstein认为,韩国和台湾的“上半部分”很大程度上由AI相关市场、科技行业和动量因子驱动。

编辑判断: 这意味着K型分化不仅是居民收入问题,也会变成市场拥挤度问题。当科技权重过高、估值和盈利预期接近高位时,行业轮动风险会比宏观叙事更早出现。

图3:原报告第8页。韩国不同收入群体消费结构与台湾收入分化说明。来源:Bernstein Analysis、Korea Ministry of Data and Statistics。

4. 投资含义是“保留赢家,但增加被压低板块”

报告事实: 报告首页认为,K型市场结构让AI-heavy市场、科技、材料、工业以及动量、成长、高波动因子处于上半部分;印度、东盟、消费、医疗、防御和低波动/高股息等处于下半部分。报告还提出,若盈利上修见顶,市场容易发生轮动,建议削减部分赢家暴露并加入被压低板块,包括消费。

机构观点: Bernstein将当前市场描述为接近“最好与最坏并存”的状态:赢家仍强,但拥挤和轮动风险上升。

编辑判断: 这不是简单的看空科技,而是提醒组合不要只押一个K型上半部分。当拥挤交易遇到盈利预期高点,估值对坏消息的敏感度会明显上升。

二、行业影响

这份报告对亚洲市场最大的启发,是把“消费降级”和“AI资产高景气”放进同一个结构里理解。上半部分资产受益于技术周期、全球需求和资本集中,下半部分资产则可能在估值、情绪和盈利预期中被压低。真正的组合难题不是二选一,而是如何在赢家动量仍强时,提前为轮动保留弹性。

图4:原报告第5页。日本消费分项与韩国K型分化说明。来源:Bernstein Analysis。

三、机会、约束与风险

- 机会: 体验消费、选择性奢侈品、AI供应链、韩国和台湾全球化科技企业仍是报告框架中的上半部分;消费、医疗和部分中国互联网娱乐互动媒体等低估值板块可能提供轮动选择。

- 约束: K型框架依赖收入、消费、估值和盈利预期之间的传导,不能直接推出单一市场或行业必然上涨。

- 风险: 这是券商量化策略研报,存在模型口径、样本选择、估值均值回归和卖方研究立场限制;报告涉及市场配置,不构成投资建议。

结语

这份报告的价值在于提醒我们:亚洲市场的分化并非噪音,而可能是收入结构、产业结构和资金拥挤共同作用的结果。后续验证指标包括AI相关盈利上修是否见顶、消费板块估值是否修复、低波动/高股息因子是否重新占优,以及中国消费和互联网板块是否出现情绪与盈利的同步改善。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。