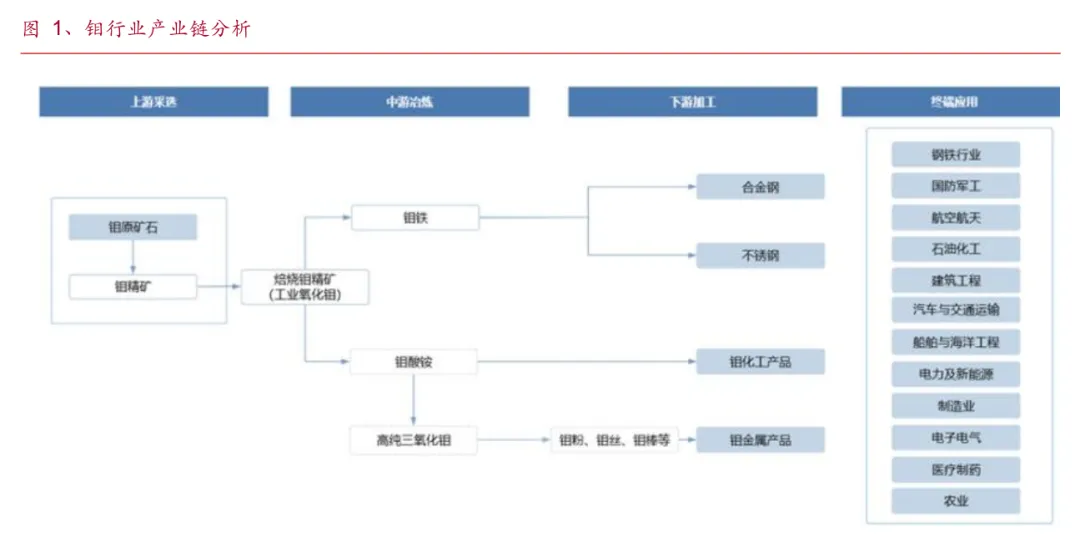

2、钼行业产业链分析

钼行业上游是采选环节,钼原矿石经过开采、破碎、研磨及浮选后产出钼精矿。钼行业中游是冶炼环节,钼精矿经焙烧后可产出焙烧钼精矿,焙烧钼精矿可用于生产钼铁、钼酸铵及高纯三氧化钼。

钼行业下游是深加工和终端应用环节,钼产品主要包括钼金属产品、钼化工产品;终端应用包括钢铁、军工、航空航天、石油化工、建筑工程等诸多行业。高品位的钼精矿具备稀缺性,是整个产业链最有投资价值的环节

3、 钼的供给

据国际钼协会 IMOA 数据,2020 年-2025 年全球钼的供给缺口分别为2.56、-1.49、-2.43、-0.11、-0.39、0.04 万金属吨。2023 年,由于钼价历史新高、全球经济复苏缓慢共同抑制下游对钼的需求,全球钼市场供需缺口同比缩窄。

2024 年,由于需求回升明显,全球钼市场供需缺口有所扩大。

2025 年,由于欧洲经济复苏缓慢,全球钼市场处于供需平衡

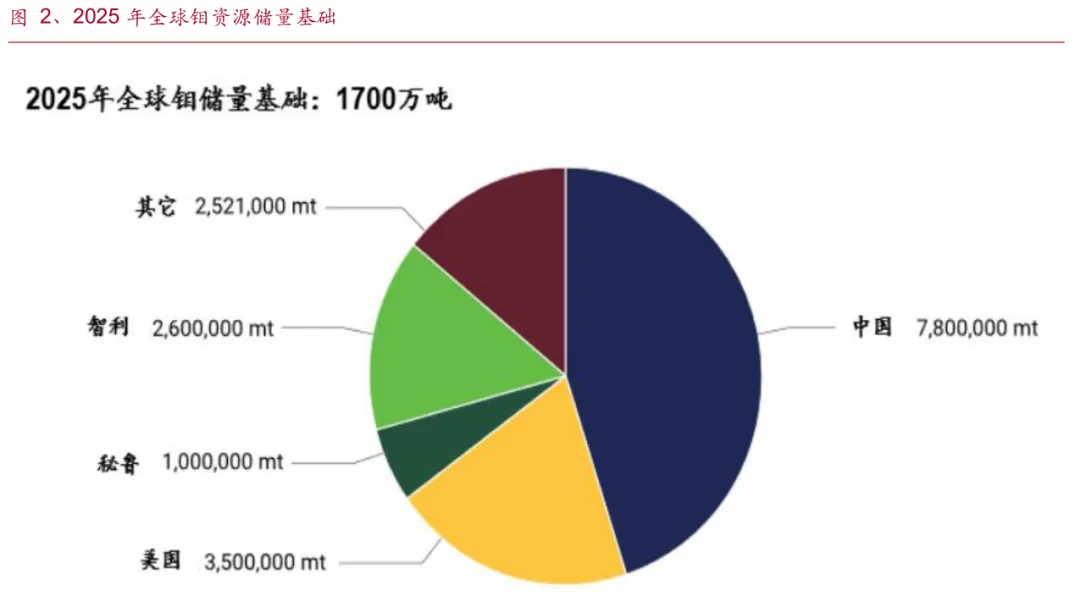

据美国地质调查局数据,2025 年全球钼储量基础为 1,700 万吨;其中,中国为 780 万吨,美国为 350 万吨,秘鲁为 100 万吨,智利为 260 万吨,其它地区合计 252.10 万吨。

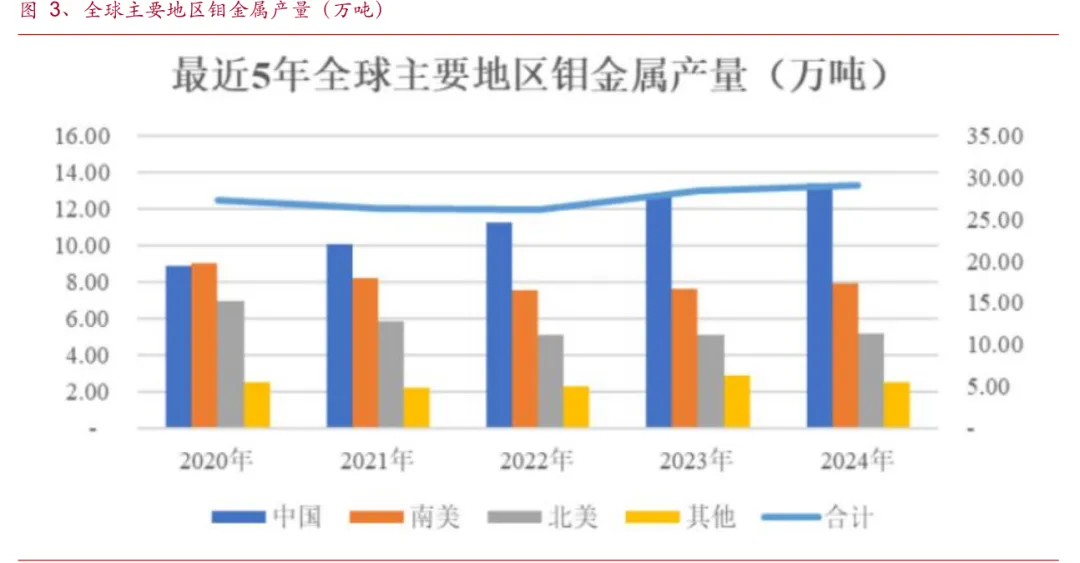

据国际钼协会 IMOA 数据,2020 年中国、南美、北美、其他地区钼产量占比分别为 32%、33%、26%、9%,2024 年中国、南美、北美、其他地区钼产量占比分别为 46%、27%、18%、9%。可知,全球钼矿主产区集中在中国、南美和北美地区,中国已成为全球钼产量最大的地区

据国际钼协会 IMOA 数据,2020-2024 年我国钼金属产量分别为 8.85、10.08、11.28、12.78、13.37 万吨,整体保持稳健增长。

4、钼的需求

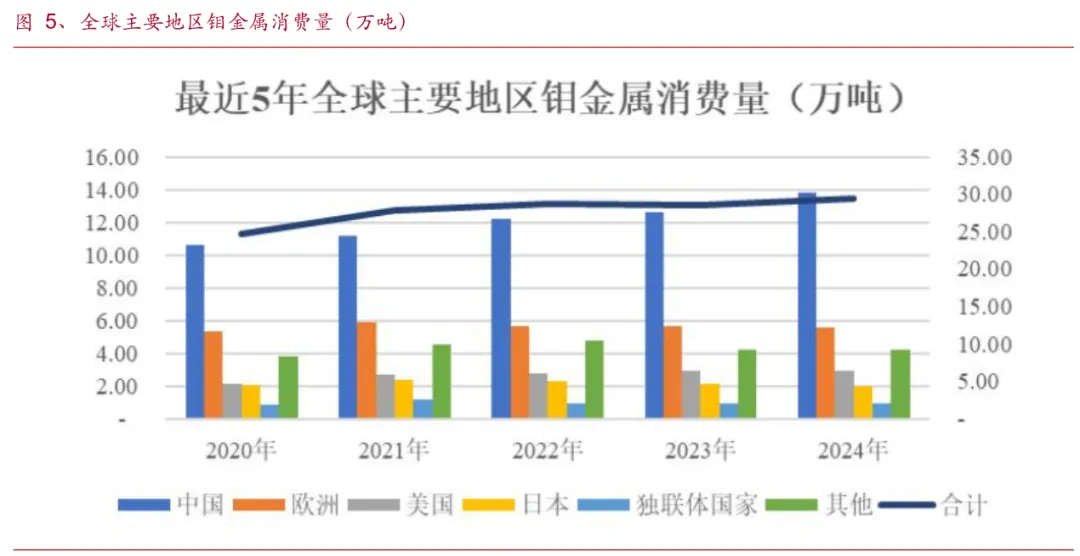

据国际钼 协会 IMOA 数据,2020 年 -2024 年全球钼 的消费量维持在24.76-29.41 万金属吨。从消费地区看,中国、欧洲、美国、日本、独联体国家和其他地区 2020 年消费量占比分别为 43%、21%、8%、8%、3%和 15%,2024 年消费量占比分别为 47%、19%、10%、7%、3%和 14%。说明中国是全球第一大钼消费国家,美国是全球第二大钼消费国家。

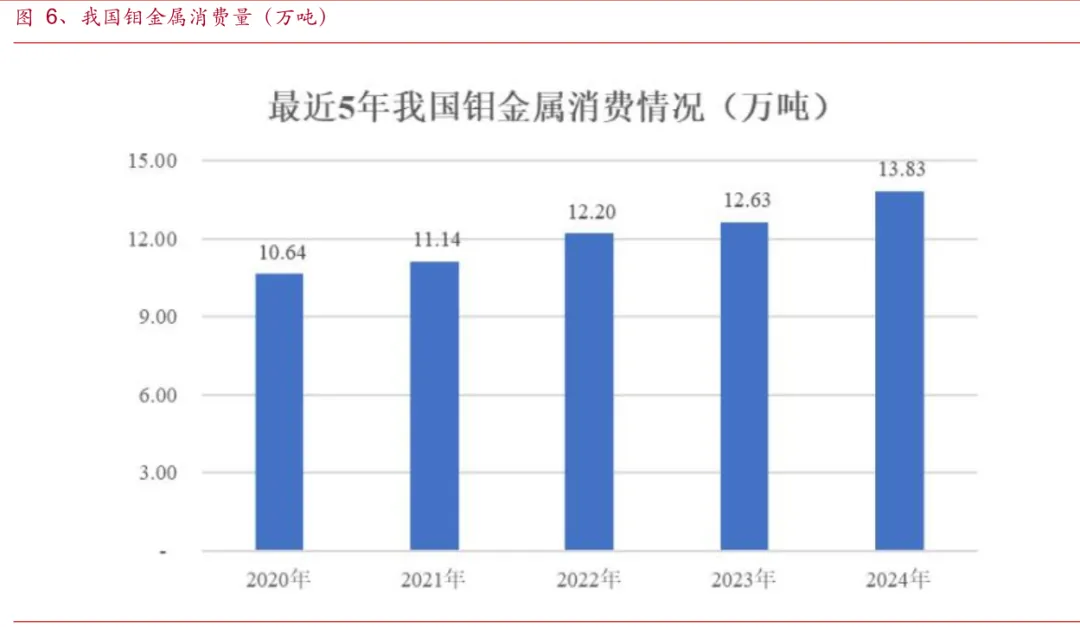

近年来,我国钼消费高度集中于钢铁行业。作为钢材冶炼过程中的关键添加剂,钼能够显著提升钢材的综合性能,使其广泛应用于输油管道、热交换管道以及海上建筑等高温、强腐蚀等极端工况环境。根据国际钼协会(IMOA)的统计数据,2020 年至 2024 年间,我国钼消费量保持稳健增长态势,年均复合增长率达 6.78%;至 2024 年,我国钼消费量已攀升至 13.83 万吨。

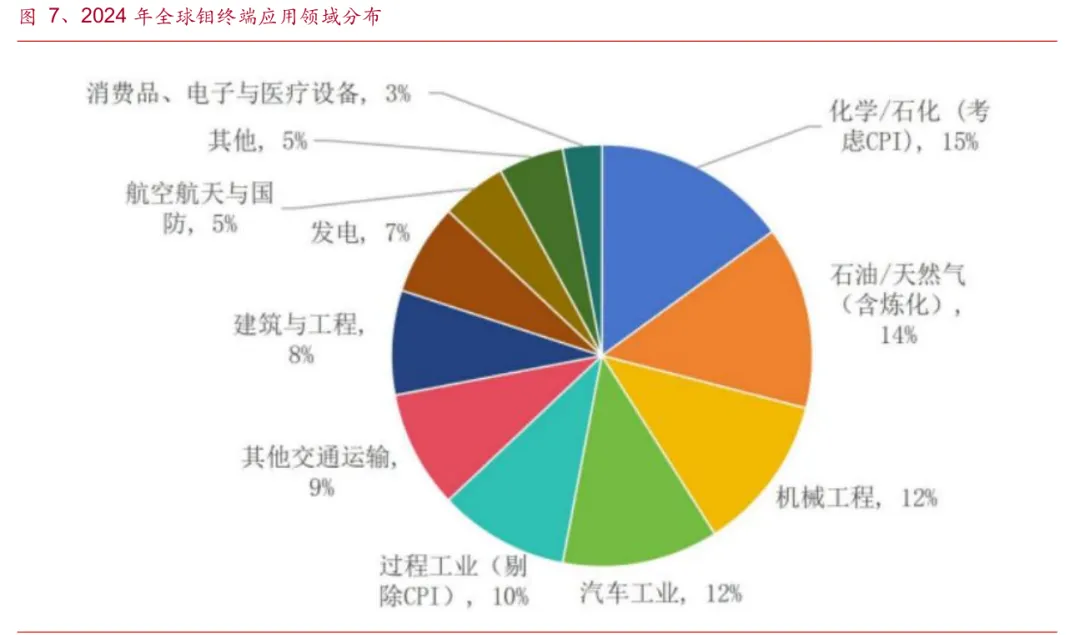

2024 年,全球钼终端应用领域主要集中在化学/石化、石油/天然气、机械工程、汽车等领域。

随着传统产业的改造升级与战略性新兴产业的高速发展,市场对钢材在强度、韧性、耐高低温及疲劳寿命等方面的综合性能提出了更为严苛的要求。

这驱动着钢铁行业加速向高性能、高附加值的不锈钢及特种钢等合金钢品种转型,进而为钼消费量的持续增长提供了强劲动力。

从下游应用领域的拓展来看,需求增长主要得益于两大板块的协同发力:一方面,钢铁、石油化工以及船舶与海洋工程等传统行业持续转型升级,夯实了钼的消费基本盘;另一方面,新能源汽车、风电等战略性新兴产业的快速崛起,进一步打开了钼需求的新增量空间。

此外,在半导体材料领域,以钼代钨正引发市场关注。随着 3D NAND闪存堆叠层数突破 300 层(如 SK 海力士 375 层、三星 400 层),钨(W)材料已触及物理极限,而钼(Mo)凭借在纳米尺度下的优异导电性和工艺兼容性,正从钢铁添加剂逆袭成为半导体核心战略材料。这一趋势或将引爆高端钼制品(如溅射靶材、前驱体)的需求。

在 3D NAND 制造中,“字线”相当于连接存储单元的控制神经。随着层数激增,钨存在电阻暴涨、浪费空间、残留氟原子等三大缺陷。而钼具备更低的电阻率、无需阻挡层、无氟残留等优异性能,使其更适配 3D NAND 的字线金属栅极。

为抢占先进制程高地,全球存储巨头已纷纷启动“以钼代钨”计划。其中,三星电子拔得头筹,于 2024 年在 286 层产品中率先引入钼工艺,其第十代400 层以上产品定于 2026 年下半年上市,预计钼采购量将从 2025 年的 4 吨飙升至 2030 年的 80 吨;SK 海力士紧随其后,其 375 层第 10 代 3D NAND已完成生产验证,计划年底在清州 M15 工厂量产,并通过改造旧产线以降低成本,预计 2027 年起大规模导入,初期年需求约 4 吨;美光则采取 NAND与 DRAM 双线布局策略,积极探索复合金属路线;相比之下,铠侠与西部数据目前仍处于观望和技术验证阶段。

但需要注意,钼在半导体领域的需求增长并非线性,而是呈现出清晰的“三级火箭”阶梯式爆发态势。第一级由当前最确定的 NAND 闪存驱动,300层以上的超高堆叠架构催生了 ALD 钼前驱体和靶材的全新增量,预计 2027年 NAND 行业的钼替换率有望攀升至 55%至 75%;第二级为中期爆发的DRAM 与 HBM 市场,随着 HBM4 堆叠层数增至 12 至 16 层,钨材料的缺陷被极致放大,目前 HBM4 的钼渗透率已接近 100%,且单颗 HBM 的钼靶用量高达普通 DRAM 的 3 至 5 倍;第三级则是远期天花板最高的逻辑芯片市场,在 10nm 以下先进制程中,传统铜互连面临电阻飙升的物理极限,钼有望作为替代方案在未来 2 至 3 年内逐步导入,从而打开最大的市场想象空间

5、竞争格局

由于钼矿行业具备资本密集型、资源依赖型和受下游需求驱动等特征,行业进入门槛较高;整体竞争格局较为稳定,全球范围内具备一定生产规模的钼矿企业合计 20 家左右。我国钼精矿生产企业主要包括金钼股份、洛阳钼业、鹿鸣矿业、紫金矿业、威龙股份等

6、进入壁垒

行政许可壁垒:我国矿产资源属国家所有,实行严格的勘查与开采许可证制度。从事钼产品采选须依法取得探矿权、采矿权及《采矿许可证》《安全生产许可证》等资质,并符合产业规划、安全及环保等准入条件。鉴于相关审批程序复杂且环保安全标准日益严格,新进入者短期内获取准入资质的难度较大。

资源壁垒:钼矿采选高度依赖矿产资源,而全球可开采钼资源稀缺,企业间资源争夺激烈。受资金等约束,中小型企业及无独立矿山企业难以保障原材料供给的稳定性。因此,获取优质矿产资源构成了新进入者的重要壁垒,而拥有丰富优质资源储备的企业则具备显著的竞争优势。

资金壁垒:钼矿采选及冶炼环节固定资产投资规模大,且矿区配套基础设施建设要求高。同时,矿产勘探风险大、建设周期长,加之安全环保标准严格,导致项目整体资金投入巨大。因此,该行业对企业的资金实力提出了较高要求,构成了显著的资金壁垒。

技术壁垒:钼产业链的勘探、采选及冶炼环节技术要求较高。企业需通过长期经验积累掌握核心技术,以优化生产流程、降低成本并满足客户定制化需求。这种技术积淀对新进入者构成了显著壁垒,制约其快速进入并发展

7、行业区域性、季节性、周期性

区域性特征:我国钼矿资源丰富,主要划分为东北、燕辽、秦岭、长江中下游、华南及三江六大成矿带,其中秦岭成矿带资源量居首。在空间分布上,我国钼矿资源高度集中于河南、内蒙古、西藏等省区,相关生产企业亦主要集聚于河南洛阳、内蒙古、黑龙江及陕西等资源富集地。在消费端,钼产品主要流向河北、辽宁、吉林、湖北及江苏等钢铁产业较为发达的省份。

季节性特征:季节性气候对我国钼矿露天开采的影响具有显著的地域差异。北方地区冬季严寒易引发道路结冰、管道冻堵及设备效能下降,春季融雪则增加汛期滑坡风险;西北地区气候干旱少雨,水资源短缺推高了开发成本与难度;南方地区降水丰沛,梅雨及汛期对露天开采亦产生较大不利影响。

周期性特征:有色金属行业具有显著的周期性特征,其景气度与国内外宏观经济波动高度相关。作为钼的主要下游应用领域,特钢的需求直接受钢铁行业周期波动的影响,进而使钼行业的周期性与国家宏观经济运行呈现较强的正相关性。

8、行业代表公司介绍

1 金钼股份

金钼股份成立于 2007 年 5 月,总部位于陕西省西安市;2008 年 4 月,公司在上海证券交易所上市,股票代码 601958.SH。

截至 2026 年一季报,金堆城钼业集团股份有限公司是公司控股股东,其持有公司股权比例为 72.36%;穿透后,公司实控人为陕西省国有资产监督管理委员会。公司主营业务是钼系列产品的生产、销售、研发及钼相关产品贸易经营业务,生产钼冶金炉料、化学化工、金属加工三大系列 30 多种品质优良的各类钼产品,广泛应用于钢铁冶炼、石油化工、航空航天、国防军工、电子照明、生物医药等领域,销量占全球钼市场份额的 13%左右。

资源端:公司掌控世界六大原生钼矿床之一的金堆城钼矿和河南汝阳东沟钼矿,参股安徽金沙钼业 34%的股权,获得世界最大单体钼矿沙坪沟钼矿资源权益79 万吨金属量,占有吉林天池钼业 18.3%的股权。公司资源保有量达到 227 万吨金属量。金堆城钼矿资源量 41,187.46 万吨,储量 21,675.70 万吨,品位为0.112%,钼精矿年产量为 1,298 万吨;东沟钼矿资源量 45,578.94 万吨,储量24,601.45 万吨,品位为 0.120%,钼精矿年产量为 900 万吨。说明公司在矿端布局行业领先,不仅资源保有量大,而且钼矿品位高。

产品端:公司超细钼粉技术达到国际领先水平,实现 372 公斤样品生产与交付;特殊规格钼粉开发取得重大突破,累计交付 3.5 吨;单重 100—800kg 钼合金顶头全系列产品完成产线认证,产量 71 吨;电子行业用精密钨钼零部件实现产品交付与 3 次迭代,获得订单 3,000 余万元;氧化钼半导体靶材等多项新产品研发攻克关键核心技术。2025 年,公司钼铁产量为 22,483 金吨,同比下降 1.59%。

市场端:公司坚定实施“稳扩国内、强拓国外、占据主流、进军细分”市场战略,国内市场份额提升至 28%;国际市场新增 19 个海外合作客户,销售收入同比增长 6.6%;新开发客户 13 家,新增销售收入 5.7 亿元。

业绩端:2023 年-2026Q1,公司营业收入 115.31、135.71、138.34、41.58亿元,同比增速分别为 20.99%、17.68%、1.94%、26.67%;扣非净利润分别为 29.58、29.47、31.37、8.80 亿元,同比增速分别为 125.26%、-0.38%、6.44%、35.97%。

2 洛阳钼业

洛阳钼业成立于 1999 年 12 月,总部位于河南省洛阳市;2012 年 10 月,公司在上海证券交易所上市,股票代码 603993.SH。

截至 2026 年一季报,鸿商产业控股集团有限公司是公司控股股东,直接持有公司股权比例为 24.93%;穿透后,公司实控人为于泳先生。

公司主要从事有色金属的采、选、冶等矿山采掘及加工业务和金属贸易业务。公司主要业务分布于亚洲、非洲、南美洲和欧洲,是全球领先的铜、钴、钼、钨、铌生产商,巴西领先的磷肥生产商,同时金属贸易业务位居全球前列。2025 年,公司积极布局黄金资源,先后完成对厄瓜多尔奥丁矿业及巴西 4 座金矿的收购,完善多元化产品矩阵。公司位居 2025《财富》中国 500 强第 138 位,《福布斯》2025 全球上市公司 2000 强第 630 位。

钼业务:公司拥有上房沟钼矿和三道庄钨钼矿,钼资源量 83.2 万吨。

2023-2025 年,公司钼产量分别为 15,635、15,396、13,906 吨;对应收入分别为71.31、62.97、63.30 亿元,对应毛利率分别为 40.24%、35.07%、39.65%。业绩端:2023 年-2026Q1,公司营业收入分别为 1,862.69、 2,130.29、2,066.84、 664.03 亿元,同比增速分别为 7.68%、 14.37%、 -2.98%、 44.34%;扣非净利润分别为 62.33、 131.19、 204.07、74.86 亿元,同比增速分别为2.73%、110.48%、55.56%、90.58%。

3 盛龙股份

盛龙股份成立于 2020 年 12 月,总部位于河南省洛阳市;2026 年 3 月,公司在深圳证券交易所上市,股票代码 001257.SZ。公司实控人为洛阳市国资委。

公司主营业务涵盖钼系列产品的生产、加工及销售,核心产品为钼精矿与钼铁。

矿端:截至 2025 年末,公司共持有 4 宗采矿权及 1 宗探矿权,资源储备规模可观,保有钼金属量达 70.06 万吨。公司旗下在产矿山南泥湖钼矿与在建矿山嵩县安沟钼多金属矿均采用露天开采模式。其中,南泥湖钼矿属特大型钨钼矿床,具备储量大、埋藏浅、易采选、机械化程度高、安全系数高及剥采比极小等显著优势;嵩县安沟钼多金属矿系国内稀缺的新增露天钼矿,成矿条件优越,且伴生铅金属回收价值较高。依托上述优质钼矿资源,公司通过自有矿山实现了钼矿石100%自给。在产能规模方面,公司在产矿山南泥湖钼矿采矿证核定生产规模为1,650 万吨/年,系国内证载规模最大的单体在产钼矿山,规模化开采优势突出。

未来,随着南泥湖钼矿 50,000 吨/日采选能力的形成,以及嵩县安沟钼多金属露天开采项目 5,000 吨/日采选能力的落地,公司整体采选能力将达 55,000 吨/日,预计钼金属年产量可达 1.23 万至 1.31 万吨。

业绩端:2023 年-2026Q1,公司营业收入分别为 19.57、28.64、35.03、13.36亿元,同比增速分别为 2.41%、46.30%、22.31%、-1.57%;扣非净利润分别为 6.14、7.51、8.70、3.83 亿元,同比增速分别为 77.89%、22.37%、15.84%、3.77%。

4 国城矿业

国城矿业成立于 1978 年 11 月,总部位于北京市丰台区;1997 年 1 月,公司在深圳证券交易所上市,股票代码 000688.SZ。公司控股股东是国城控股集团有限公司,实控人为吴城先生。

公司主要从事有色金属采选及资源循环综合利用业务,主要产品为钼精矿、锌精矿、铅精矿、铜精矿、钛白粉、硫精矿、硫铁粉、工业硫酸、次铁精矿等;公司重要参股子公司金鑫矿业的主要产品为锂精矿。

钼业务:2025 年,公司完成对国城实业 60%股权的收购。国城实业位于内蒙古自治区乌兰察布市卓资县,拥有内蒙古卓资县大苏计钼矿采矿权 1 宗,主营产品为钼精矿,采矿许可证证载规模为 500 万吨/年,后续拟将生产规模扩大到 800万吨/年。截止 2025 年底,国城实业保有资源储量合计为矿石量 10,872.61 万吨,钼金属量 126,273 吨。

业绩端:2023 年-2026Q1,公司营业收入分别为 11.96、19.18、48.06、16.96亿元,同比增速分别-22.70%、60.37%、150.60%、220.18%;扣非净利润分别为0.65、-0.90、-2.57、3.60 亿元,同比增速分别为-66.04%、-238.63%、-185.42%、849.37%。