一、企业概况

江苏安澜万锦电子股份有限公司(简称“安澜万锦”)是一家深耕高速互连线材领域三十余年的国家级专精特新“小巨人”、高新技术企业,拟于上证主板上市。

公司是AI高速铜缆国产绝对龙头,具备全球第一梯队技术实力,深度绑定全球头部连接器与算力终端客户。受益AIDC超节点服务器产业爆发红利,报告期营收、净利润连续增长,赛道长期成长空间明确。公司掌握全产业链自主工艺与设备研发能力,448G产品完成客户验证,募投项目匹配未来五年行业增量,产能释放后市占率有望持续提升;同时布局光互连、汽车线缆多元化赛道,平滑单一行业周期。

二、股权结构

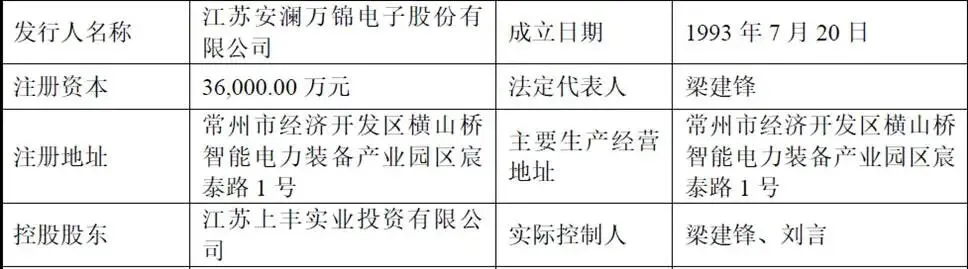

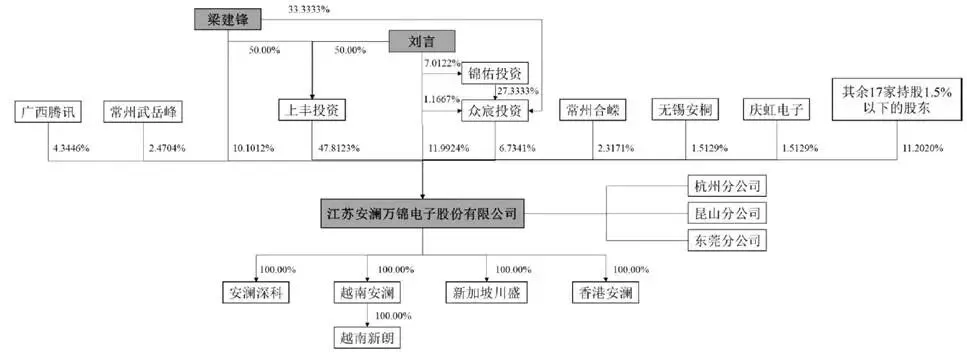

发行前公司总股本3.6亿股,股东结构呈现“实控人+产业资本+财务PE+员工平台”多元组合特征,其中上丰投资持股47.8123%(实控人梁建锋、刘言夫妻二人各持50%),梁建锋直接持股10.1012%,刘言直接持股11.9924%,员工持股平台众宸投资持股6.7341%且与二人签署一致行动协议,四类主体合并控制76.64%表决权,上市后二人仍保有绝对控制权。产业资本中广西腾讯持股4.3446%,是前五大外部机构股东。

公司家族关联特征明显,梁建锋任董事长,妻子刘言担任总经理,女儿梁驹任副总经理、董秘,女婿黄俊为分管研发副总经理。

三、业务情况

(一)主要业务

公司构建“高速通信线缆、超微细特种线材、电声元器件”三位一体业务结构,其中,高速通信线缆是公司核心增长引擎,产品分为机柜内部线、机柜外部线两大品类,单通道112G、224G实现大规模量产,448G完成客户送样,应用于AI超节点服务器、GPU集群板间、背板、芯片互连场景,适配英伟达、华为昇腾等算力硬件。核心工艺突破FEP物理发泡、EPTFE高精密包覆、自研高精度包带机等海外垄断技术,产品解决信号完整性、低损耗行业痛点,2023年收入仅0.53亿元,2025年飙升至9.97亿元,营收占比从18.88%提升至77.43%,是业绩爆发的核心驱动力。公司市占率达8.42%,两年内份额翻倍,国内厂商排名第一。

超微细特种线材方面,线径最低可达0.016毫米,应用消费电子精密内部线路、汽车座椅加热元件,下游覆盖苹果、三星、智能座舱厂商,2023-2025年收入稳定在1.3-1.6亿元区间。

电声类元器件方面,压电、电磁蜂鸣器、蓝牙耳机组件,供给格力、美的、贝尔金等家电与消费电子品牌,收入规模逐年小幅萎缩,为公司早期积累客户与精密制造工艺基础。

主营业务收入构成(单位,万元,下同)

(二)主要客户

公司一级客户为安费诺、莫仕、泰科全球三大连接器龙头,富士康鸿腾精密等国际EMS厂商;二级国内客户为庆虹电子、华丰科技;终端覆盖英伟达、华为、谷歌、苹果、三星全球头部企业。

公司存在客户集中度风险,报告期前五大客户收入占比持续走高,2025年达到86.81%,第一大客户安费诺单家营收占比49.33%,超过半数收入依赖单一海外巨头。行业特性决定客户集中度短期难以快速下降,若核心客户出现问题,将直接对公司营收、利润造成大幅冲击。

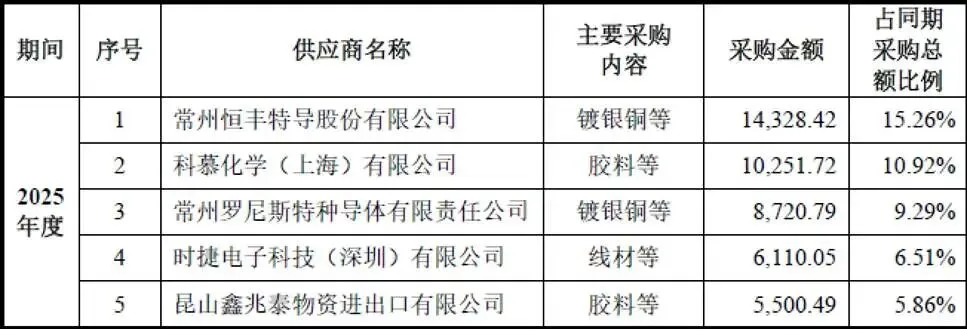

(三)主要供应商

公司核心原材料为镀银铜、氟塑料胶料(FEP、PTFE)等金属与高分子材料,原材料成本占主营业务成本70%以上,铜、银属于大宗商品,价格周期性波动直接影响毛利率。前五大供应商采购占比逐年上升至47.84%,原材料供应商集中,但断供风险较低,核心压力在于涨价的传导压力,存在毛利率挤压风险。

四、财务分析

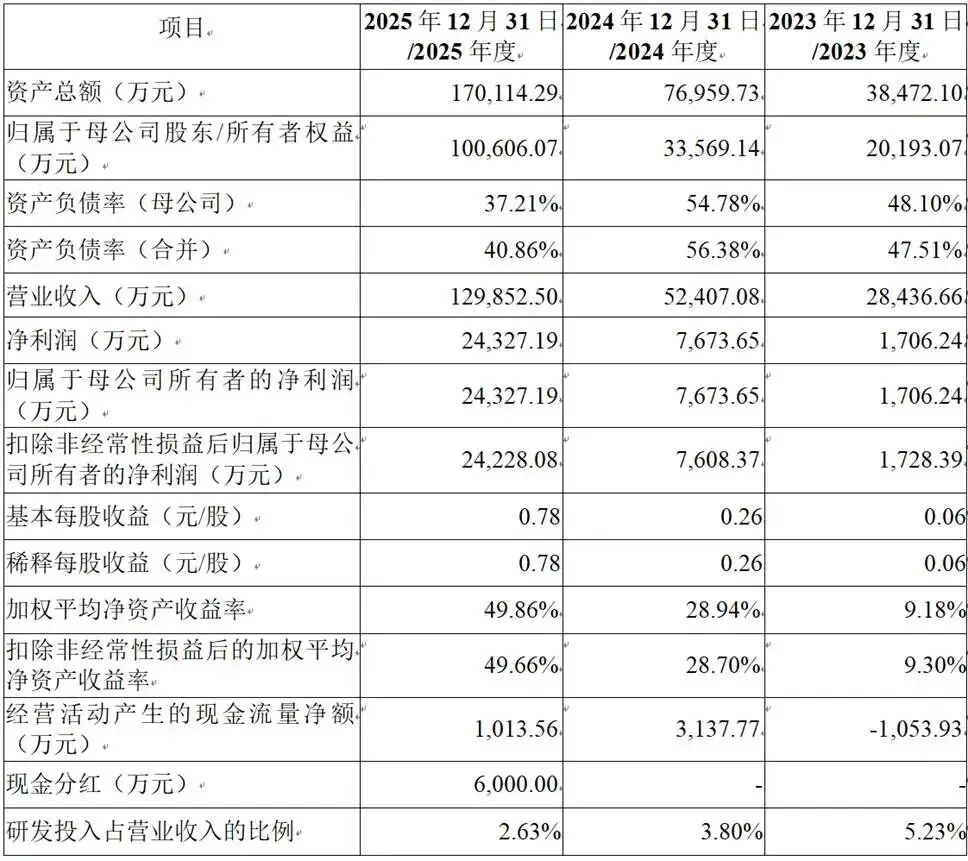

报告期2023至2025年,公司营业收入2.84亿元、5.24亿元、12.99亿元,2024年同比增长84.29%,2025年同比涨147.78%,增速持续翻倍,核心驱动为AI算力集群建设带动224G高速铜缆订单放量。归母净利润分别0.17亿元、0.77亿元、2.43亿元,2024年增幅345.91%,2025年增幅218.44%,扣非净利润同步高速增长,盈利质量扎实。主营业务毛利率稳定维持28.95%-32.27%区间,2024年小幅上行,2025年回落,主要系原材料铜银涨价、扩产新增折旧分摊。

资产规模同步快速扩张,2023年末总资产3.85亿元,2025年末突破17.01亿元,产能扩建、备货、应收账款扩张同步推升资产总量;合并资产负债率从47.51%降至40.86%,财务结构持续优化。

公司经营性现金流持续弱于净利润,2023年经营现金流-1053.93万元,2024年3137.77万元,2025年仅1013.56万元,连续三年现金流大幅低于账面净利润。核心原因是高速线缆订单激增,应收账款、存货同步大幅增长(2025年末应收账款4.40亿元,占营收33.86%;存货2.17亿元,占流动资产20.76%)。

公司研发投入占营收逐年下降,从5.23%降至2.63%,随着营收基数放大,绝对研发金额仍稳步提升,但行业448G、PCIe7.0迭代加速,持续高强度研发投入是维持技术壁垒核心,若后续研发投入缩减,存在技术被同行赶超风险。销售、管理费用率控制良好,规模效应持续释放,期间费用对利润侵蚀有限。

五、行业情况

(一)行业概况

公司所属C3989其他电子元件制造,赛道绑定AI算力基础设施、数字经济两大国家核心战略。根据中国电子元件行业协会数据,2025年全球数据中心高速铜缆(高速传输平行对称线缆)市场规模约为118.45亿元人民币。预计2026年市场规模将达到185.53亿元,到2030年有望达到630.39亿元,2025年至2030年复合增长率预计为39.71%。市场增长的核心驱动力源于AI算力需求的爆发,特别是英伟达GB200、华为昇腾等AI服务器新架构的推广,使得单机柜高速铜缆用量大幅增加,行业正处于高景气发展周期。

(二)行业竞争格局

全球高端高速铜缆市场长期由安费诺、莫仕、泰科外资巨头垄断,掌握标准制定、高端客户渠道、早期工艺专利;国内竞争者包括兆龙互连、沃尔核材、神宇股份等上市公司,均布局112G产品,短期集中扩产112G中低端产品,低端市场价格竞争加剧;224G、448G高端赛道技术门槛高,竞争格局温和。

六、企业分析

(一)企业优势

➺ 全球领先的核心技术壁垒

国内首家实现单通道224G高速铜缆规模化量产,448G完成头部客户送样,自主突破FEP物理发泡、高精度包带机等海外垄断核心工艺,98项授权专利(20项发明专利),在信号完整性、低损耗指标上对标国际一线厂商,是少数实现高速铜缆全产业链自研(材料-设备-工艺-测试)本土企业,技术代际领先国内同行。

➺ 下游顶级客户资源壁垒

深度绑定安费诺、莫仕、泰科全球三大连接器龙头,终端覆盖英伟达、华为、苹果,客户认证壁垒构筑护城河,订单稳定性强,2024-2025年市占率快速提升至8.42%,国产替代进程加速。

➺ 业绩高增长与稳定盈利模型

依托AI算力赛道红利,连续两年营收、净利润翻倍增长,毛利率稳定在30%区间,现金流随行业景气度逐步改善,成长确定性在主板申报企业中突出;同时传统特种线材、电声业务提供稳定现金流,平滑周期波动。

➺ 全球化产能布局优势

国内常州总部承接高端研发与国内订单,越南基地专供海外客户,规避出口关税、缩短海外交付周期,境内外产能互补,同时搭建杭州、东莞、昆山三地研发中心,覆盖算力、消费电子、光互连多技术方向,研发布局完善。

➺ 政策与赛道双重加持

主营产品契合算力、数字经济国家战略,细分行业五年复合增速近40%,赛道景气度处于上行周期,募投项目精准匹配市场增量,产能扩张逻辑通顺。

(二)企业不足及风险

➺ 客户集中度过高,单一客户依赖风险突出

2025年第一大客户安费诺收入占比近五成,前五大客户合计占比超86%,下游议价权集中,一旦核心客户订单调整,业绩弹性与风险同步放大,抗单一客户波动能力弱。

➺ 经营性现金流长期显著低于净利润

高速扩张阶段应收、存货双高,营运资金持续大额占用,自有资金难以支撑大规模扩产,高度依赖外部融资,流动性承压,若资本市场融资节奏不及预期,产能扩张计划存在延后可能。

➺ 实控人股权集中,家族式治理

发行前实控方控制76.64%表决权,上市后仍掌握绝对话语权,且家族式管理明显,独立董事、机构股东制衡力度有限,存在大股东干预经营、分红、重大投资、损害中小股东利益的潜在风险。

➺ 研发投入占比逐年下滑

营收规模快速放大后研发费用率持续走低,行业技术迭代速度加快,448G、PCIe7.0研发竞争激烈,若后续研发投入力度不足,存在技术优势被同行追赶、缩小的隐患。

➺ 应收账款与存货减值风险

行业高速扩张阶段应收、存货持续高增,若下游算力厂商经营恶化、需求不及预期,大额存货面临跌价计提,大额应收账款存在坏账损失风险,直接侵蚀当期净利润。

➺ 外销业务存在多重海外经营风险

越南基地受当地用工、外汇、环保政策约束,海外业务面临汇率波动、地缘冲突、关税调整多重不确定性,汇兑损益持续侵蚀利润。

➺ 产品结构单一化趋势明显

高速通信线缆收入占比已近八成,传统业务增长停滞,企业业绩高度绑定AI算力行业景气度,行业下行周期无充足对冲业务缓冲利润下滑。

➺ 行业竞争持续加剧

兆龙互连、沃尔核材等国内上市公司持续扩产高速铜缆,新玩家不断涌入中低端市场,低端产品价格战压缩盈利空间;安费诺、泰科等外资巨头加大国内建厂力度,高端市场竞争加剧。

➺ 技术路线迭代与替代风险

中长期CPO、有源光缆技术持续突破,若短距互连场景光产品成本大幅下降,会分流高速铜缆市场;传输速率迭代加速,448G、896G快速落地,现有产线、设备加速减值。

此外,上游铜、银原材料价格波动挤压毛利率,海外经营存在关税、汇率、地缘多重不确定性也是企业潜在风险。