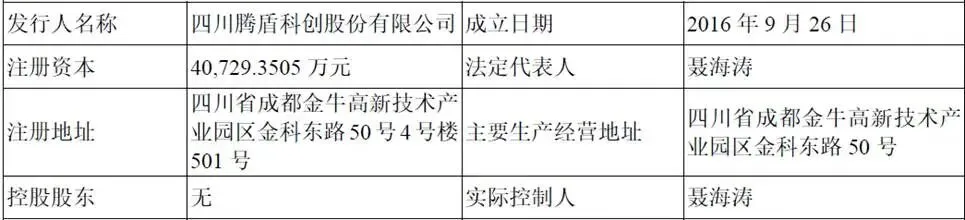

一、企业概况

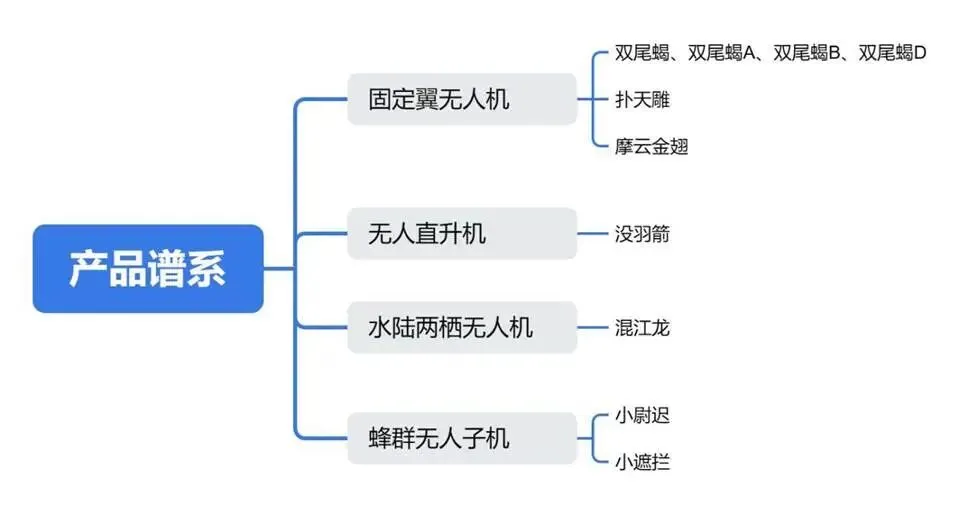

四川腾盾科创股份有限公司(简称“腾盾科创”)2016年注册设立,2017年改股,注册及核心经营地址位于成都,拟登陆深圳证券交易所创业板。公司主营业务聚焦于高端无人机系统的全生命周期管理,涵盖大型固定翼无人机、无人直升机、水陆两栖无人机、蜂群无人子机等多品种产品谱系。公司以科技创新为驱动,构建了完整的矩阵式技术体系,掌握大型固定翼无人机平台设计技术、大型多发无人运输机平台设计技术、大型无人直升机平台设计技术等25项关键核心技术。

公司是国内极少数具备大型无人机全系统自主研发能力及多场景应用技术储备的企业之一,在国内军品市场,公司作为我国无人机装备体系的重要供应商,深度融入国防现代化建设进程。在低空经济、通用航空等民用市场,公司面向国家重大需求,以技术创新为驱动,在大型无人机民用领域装备研制及应用场景开拓方面取得多项突破,成为低空经济领域的重要参与者及开拓者之一。

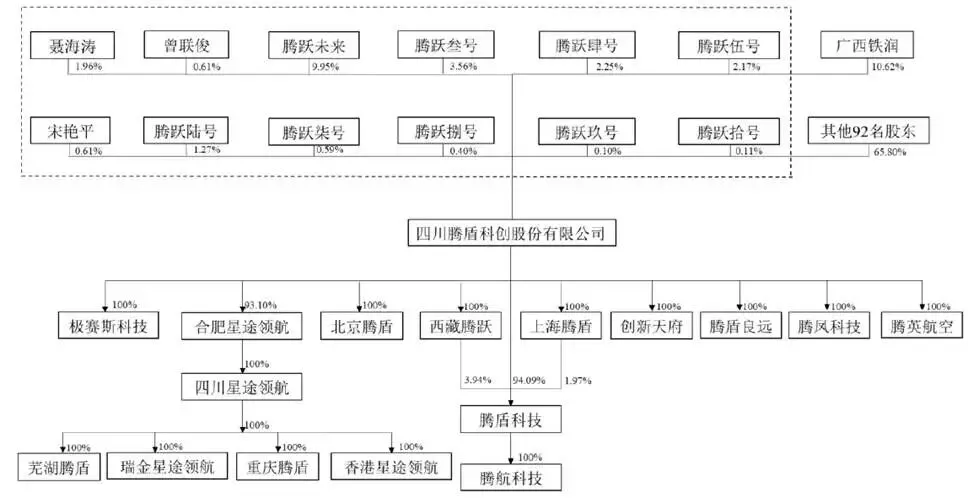

二、股权结构

腾盾科创不存在控股股东,股权分散特征显著,单一外部机构最高持股仅10.62%(广西铁润),实控人聂海涛合计表决权23.57%,发行后持股比例将进一步稀释,存在控制权稳定性潜在风险,属于报告重点披露风险点。股东构成极度多元化,分为四大类,一是实控人及一致行动自然人(聂海涛、宋艳平、曾联俊);二是十余支员工持股合伙企业,合计持有公司近三成股份,绑定上千名核心技术、管理人员;三是地方国有产业基金、央企产业投资平台(广西铁润、安徽国元、乡村产业投资、达州星特等);四是市场化私募股权投资基金,涵盖泰合系、瑞相系、中骏系、华控、中金系、天风、广发信德等上百家股权投资主体。

三、业务情况

(一)主营业务

公司主营业务为高端无人机系统研发、生产、销售及配套飞行、技术服务,产品覆盖大型多发固定翼无人机、无人直升机、水陆两栖无人机、蜂群无人子机四大品类,拥有25项行业关键核心技术,多项大型无人机平台、智能协同技术达到国际先进水平。业务分为军用装备、民用低空两大板块,两条产品线技术同源、研发平台共享,军用业务提供稳定基本盘,民用低空业务打开长期增量空间。

军用领域作为国内无人机装备核心供应商,产品涵盖察打一体、运输、侦察、电子对抗大型无人机,适配多军种作战、后勤保障需求。通过军方多轮公开招标进入装备序列,具备完整军工四证,可开展国内军品直销、合作军贸业务。大型多发双尾蝎系列为核心主力机型,依托廿式双尾撑模块化设计,载重、高原、复杂环境适应能力具备差异化竞争优势。

民用低空领域依托国家低空经济战略布局,产品面向人工影响天气、应急救灾、森林巡护、干线物流、通航测绘、电力巡检等场景,推出大型民用运输无人机、高原无人直升机、作业专用载荷机型,配套飞行运营、系统解决方案服务。在国内大型无人机人工增雨、重载物流领域实现商业化落地,是国内少数具备吨级以上大型民用无人机产业化能力的企业。同时布局蜂群子机、低空指控系统,打造主机+子机协同作业体系,适配军用集群作战、民用大范围巡检需求。

生产模式采用“核心环节自研总装、非核心零部件外协”,聚焦总体设计、飞控、载荷集成、整机试飞等高附加值环节,机械加工、标准件等外协外包,既控制固定资产投入,又保障核心技术不外流;销售模式军民分离,军品通过招标、竞争性谈判直销军工客户,民用面向政府应急、气象、通航企业、市场化运营公司直销,同步输出飞行服务,以服务带动产品销售。

公司不同类别主要产品

公司主要产品和服务的收入情况(单位:万元,下同)

(二)主要客户

报告期内公司前五名客户营收占比分别为85.16%、87.01%、76.55%,客户集中度显著偏高,是公司核心经营风险之一。核心终端客户以军方、大型军工央企、科研院所为主,订单金额大、交付周期存在季节性波动。民用客户以各省市气象部门、应急管理单位、国有通航企业、低空运营合资公司为主,客户数量持续扩张,分散度逐步提升。

(三)主要供应商

上游采购主要为机载成品、机体结构件、地面控制站、动力、电子元器件,核心供应商集中于航天科技、航天科工、中国电科、兵器工业等大型军工集团下属配套企业。军工供应链准入门槛高、合作周期稳定,不存在单一供应商过度依赖问题。

四、财务分析

(一)营收

2023-2025年公司营业收入分别为1.75亿元、3.15亿元、3.79亿元,三年复合增长率47.35%,增长速度显著高于军工、低空行业平均水平,核心驱动来自军用大型无人机批量列装、民用商业化落地。但营收绝对规模仍较低,行业处于产品定型、规模化放量初期。收入结构上军品收入占主导,民用收入逐年提升。

(二)盈利

报告期归母净利润分别为-4.69亿元、-3.64亿元、-4.26亿元,连续三年大额亏损,截至2025年末累计未弥补亏损超33亿元,短期无法分红,是核心风险点。亏损核心是行业属性带来超高研发投入

三年研发费用分别2.07亿元、1.83亿元、2.12亿元,研发费用率最高达118.66%,最低55.78%,研发支出全部费用化直接侵蚀利润。主营业务毛利率逐年改善,2023至2025年毛利率11.04%、27.40%、24.21%,随着机型量产、规模效应释放,单位制造成本持续下降,毛利率具备上行基础,但短期大额研发投入无法缩减,亏损状态将延续。虽然政府补助对利润形成一定缓冲,但补助政策具备不确定性,无法长期弥补研发亏损。

(三)资产、负债、现金流

资产规模持续扩张,2025年末总资产52.45亿元,合并资产负债率74.53%,负债水平偏高,主要由生产备货、项目建设经营性负债构成。存货风险突出,2025年末存货账面价值18.70亿元,占流动资产56.54%,大量原材料、在产品占用流动资金,若订单延期、机型迭代会产生存货跌价减值风险;应收账款逐年增长,但客户以军方、国企为主,回款安全度较高,账期具备行业常规性。现金流层面,2023、2024年经营活动现金流持续为负,2025年转正至2265.45万元,伴随批量订单交付、客户回款改善,经营性现金流逐步修复,但持续扩产、研发仍存在大额资金需求。

五、行业情况

(一)行业概况

1、军用市场

全球地缘冲突持续凸显无人机作战价值,国内机械化、信息化、智能化融合发展战略明确,建军百年目标推动军用无人机全面列装。根据行业机构测算,2026-2028年国内军用无人机市场年复合增速14.60%,市场规模持续扩容。军用无人机呈现大型化、长航时、集群化、多任务协同四大发展趋势,多发大型平台、蜂群系统、电子对抗无人机需求快速释放。行业壁垒极高,集飞行器设计、飞控、AI、光电载荷、军工资质、试飞试验多重门槛,国内具备大型全谱系无人机自主研发企业数量极少,头部企业竞争格局稳定。同时军贸出口空间广阔,国产无人机性价比优势突出,海外需求持续增长,具备军贸资质企业增量渠道拓宽。行业约束在于军费预算节奏、装备采购周期长、军品审价机制带来业绩波动,研发投入门槛持续抬升,中小厂商难以长期生存,行业集中度将持续提升。

2、民用市场

2024、2026年政府工作报告连续将低空经济列为新兴支柱产业,“十五五”规划明确推动低空产业发展,各地逐步放开低空空域、出台通航扶持政策。工业无人机整体市场2024-2029年复合增速21.32%,市场规模预计突破1700亿元。细分赛道中人工影响天气、应急救援、重载干线物流、森林防火、电力巡检为确定性高需求场景,大型载人/重载无人机是行业稀缺供给。当前行业痛点集中于民用无人机适航取证体系不完善、空域管理约束、商业化运营模式尚未完全成熟,相关法律法规、行业标准仍在持续完善,企业取证周期长、成本高,存在取证不及预期的经营风险。长期看空域改革持续推进,物流、城市空中交通、农林作业、应急等场景需求逐步兑现,大型工业无人机具备十倍以上成长空间,是未来十年核心增量赛道。

(二)行业竞争格局

军用市场参与者主要为腾盾科创、中航系中无人机、航天彩虹、航天飞鸿等国有军工院所/上市企业。民用大型无人机赛道竞争玩家较少,多数企业聚焦小型多旋翼,吨级以上固定重载机型竞争格局宽松。行业核心竞争要素为核心飞行器设计能力、飞控智能算法、适航/军工资质、整机试飞验证体系、量产产能,技术储备、资质壁垒将持续拉开头部与中小企业差距,行业马太效应逐步显现。

六、企业分析

(一)企业优势

➺ 团队与技术壁垒

实控人聂海涛为国家级航空领军人才,核心研发团队来自航空院所,掌握25项大型无人机全链条关键技术,多发布局、双尾模块化、复杂环境适配、无人机集群协同多项技术国际领先,拥有302项境内专利(175项发明专利),多次承接工信部、应急管理部揭榜挂帅国家级项目,技术护城河深厚。

➺ 全谱系产品差异化优势

国内极少数同时覆盖大型固定翼、无人直升机、两栖机型、蜂群子机的企业,多发机型在载重、高原、结冰环境作业具备独有优势,模块化设计缩短新品研制周期,可快速匹配军用多任务、民用多元场景定制需求,单一平台多场景复用降低研发摊销。

➺ 军工+低空双赛道布局

军品业务提供稳定订单基本盘,不受短期经济周期影响;民用低空受益国家长期政策红利,打开长期成长天花板,两条业务技术、产线共享,摊薄固定研发与制造成本,形成军民融合协同优势。

➺ 完整军工与民用资质体系

具备全套军工研发生产资质,可直接承接军方招标;民用端持续推进各型号适航取证,拥有多家通航运营合资平台,提前绑定各地低空场景资源,商业化落地速度领先同行。

➺ 完善产业产能布局与自研总装模式

自贡、达州、芜湖多地产业化基地同步建设,募投项目进一步扩产大型主机、蜂群产能;聚焦高附加值总体与集成环节,外协轻量化,固定资产投入压力可控,同时掌握全部核心技术不外流。

➺ 深度绑定人才激励体系

十余家员工持股平台覆盖绝大多数核心研发、管理骨干,长期绑定团队利益,在长周期、高投入航空研发行业,有效降低核心人员流失风险,保障持续技术迭代能力。

(二)企业不足及风险

➺ 股权分散,实控人控制权薄弱

实控人仅控制23.57%表决权,发行后比例进一步下降,无绝对控股主体,重大经营、资本运作决策沟通成本高,存在控制权不稳定风险。

➺ 客户集中度极高

前五名客户营收占比长期超75%,高度依赖军工核心客户,军品预算、验收节奏变化将直接造成营收大幅波动,民用客户拓展仍处于早期,分散效果尚未充分体现。

➺ 财务风险

持续大额亏损、累计巨额未弥补亏损,上市后中长期无法现金分红,投资者短期无分红收益,且长期盈利能力兑现存在较大不确定性,估值承压风险较高;存货规模极高,资金占用大,机型迭代、订单延迟存在大额跌价计提风险;资产负债率偏高,自有现金流不足以覆盖研发与扩产资金需求,外部融资依赖度高;收入季节性、客户集中,军品验收、采购节奏变化会造成营收大幅波动;高新技术企业税收优惠、各类产业补助依赖政策变动,盈利存在政策变量。

➺ 民用适航取证不确定性

国内大型工业无人机适航规则仍在完善,多款民用机型取证周期长、流程复杂,若取证延迟或标准趋严,民用业务商业化进度将大幅放缓。

➺ 历史多项合规瑕疵

虽全部完成整改,但股改、债转股、军工审查、国有股权备案多类历史问题,反映早期公司治理、合规管理体系不完善,中长期内控管理存在持续优化需求。

➺ 军工政策与预算波动风险

军费预算调整、装备采购计划变更、军品审价下调会直接压缩订单规模与产品毛利率;军工行业监管严格,资质年审不通过将直接停滞生产经营。

➺ 低空政策与适航标准变动风险

若未来空域管控收紧、民用无人机准入标准大幅提高,企业取证、运营成本显著上升,民用市场拓展受阻。

➺ 行业竞争逐步加剧

国有军工院所依托资金、渠道优势加大大型无人机研发投入,民间资本持续涌入中小型工业无人机赛道,头部赛道竞争加剧,存在价格战、毛利率下行压力。

➺ 技术迭代风险

航空AI、新能源飞行器、垂直起降新技术快速迭代,若公司研发预判滞后、核心技术迭代放缓,产品性能将落后竞品,丧失市场份额。

➺ 原材料与供应链风险

军工级芯片、复合材料、特种动力等核心上游供给紧张,价格持续上涨,外协厂商产能不足将造成整机交付延期,冲击订单交付与收入确认。

➺ 人才与技术泄密风险

高端航空人才行业稀缺,同行高薪挖角会造成核心研发人员流失;飞行器总体、飞控算法属于核心涉密技术,一旦泄密将直接丧失核心竞争力。