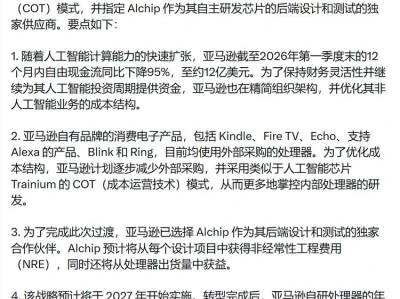

一、【广发通信】情绪宣泄远大于基本面变化

今天光通信产业链大幅回调,昨晚meta推出云服务和算力出租的信息是诱因之一,经我们仔细检查算力采购链,#我们暂时没有看到任何光互连需求的变化。我们认为今天的回调主要是情绪的宣泄,我们仍然坚定看好并推荐光互连龙头公司#中际旭创/新易盛/天孚通信/源杰科技/东山精密

🪶我们从昨晚到今天中午,咨询了从meta供应链,到meta光模块多个主力供应商,没有发现近期有任何meta总需求的下修,#相反二季度meta大幅增加2027年800G光模块需求

🪶我们认为,今天A股光互连龙头的大幅回调主要受到外围市场影响,以及A股投资者在算力不确定性走高时的风险规避。但我们始终认为,#meta推出云服务和算力出租业务仅是对自身算力硬件供/需的优化和补充,对全市场总需求不影响,反而增加自身投入的坚定性

继续推荐光互连龙头公司#中际旭创/新易盛/天孚通信/源杰科技/东山精密,我们认为在26-27光模块需求依然供不应求,行业需求缺口在20%以上,产业需求增速翻倍以上,行业依然景气度极高。

二、再论凯德石英:江丰入主,究竟看重凯德什么?

🎤重磅:江丰电子入主凯德石英,合计持股20.64%,凯德原实控人放弃剩余表决权,江丰电子成为公司实控人。

👏产品力强大:高纯石英玻璃品龙头,InP打开增量

石英玻璃为半导体制程“高频刚需耗材”。1⃣️石英舟/内外管:构建晶圆氧化、扩散等核心反应的必需品。2️⃣化合物衬底:主流GaN制备工艺和全部InP材料均依赖高纯石英玻璃,以保障GaN晶体质量与良率+InP衬底VGF/LEC工艺长晶环境控制。❗️公司目前具备6+8+12英寸全品类批量供应能力。

👏配套顶级客户:深度绑定半导体产业链核心玩家

半导体石英件客户验证周期长、配套国内外一线客户充分说明公司实力。1⃣️设备端,北方华创长期战略合作,推进东京电子 (TEL) 等国际设备商的认证;2⃣️晶圆制造,#国内首个通过中芯国际12英寸石英零部件认证主体并批量供货;3⃣️化合物半导体,#公司为美国InP巨头AXT(子公司通美晶体)核心供应商,采购量占比高达70%以上。

🔥双向赋能:江丰补链,凯德借势

凯德石英为专精半导体石英器件加工的头部硬科技企业,覆盖氧化、扩散、CVD、清洗、刻蚀等关键环节。江丰未来或将把公司打造成国际半导体衬底材料一流平台。

三、【钻针】正如我们前期预测,26Q3高端钻针需求上量

供给受棒材约束,供需矛盾持续升级,目前部分企业开始酝酿涨价(不是因为长径比提升,而是产品本身因供需关系而涨价)。

钻针标的全年业绩有望进一步上调。标的:鼎泰高科、民爆光电、中钨高新、欧科亿、新锐股份、杰美特、恒锋工具、共达电声

四、德福科技交流要点:通胀中的确定性,持续看好【DBJSJ】0701,更新part1

1️⃣铜箔DD&进展:2026年7月公司HVLP铜箔接单量约600多吨,超过友商;其中HVLP3约200多吨,HVLP4约100多吨,订单要求1个月内交付,最晚不超过2个月;HVLP3、HVLP4已实现量产(SX,SY、TG),HVLP5技术目前在客户端测试结果与SJ接近;2027年HVLP铜箔每月增量至少2400吨,该部分产能目前已被覆铜板和PCB客户全部锁定;

2️⃣载体箔:产能规划-载体铜箔设计产能为2000万平,已提前投建,2027年将从1000万平扩至2000万平。2026年为百万平米级出货,目标2026-2027年产能利用率达到70%;

3️⃣设备自制能力提升:公司从2022年开始自主研发表面处理机,目前生产设备以自制为主。核心竞争力不仅来源于设备,还包括自主掌握的工艺细节know-how,比如通过科学化模拟仿真设计槽体流量、槽体结构,以及配套的材料技术。

五、预告—积极低多!

CCL即将发涨价函,涨幅上修至15%

7628电子布在8月涨幅将达到1.5元以上

打包推荐,这是又强又持续的Beta,向上继续有50%~100%空间!

CCL板块:建滔积层板、建滔集团、华正新材、金安国际、南亚新材

电子布板块:中国巨石、国际复材、中材科技

六、【开源通信】锐捷网络:业绩炸裂,核心受益于数据中心交换机大幅增长,底部独家挖掘,继续坚定看好

锐捷网络发布2026年上半年业绩预告,2026年上半年预计归母净利润6-7.5亿元,同比增长32.71%-65.88%,中值为6.75亿元,同比增长49.34%,扣非归母净利润5.85-7.35亿元,同比增长35.27%-69.96%,中值为6.6亿元,同比增长46.02%。

分季度来看,2026Q2预计归母净利润为4.77-6.27亿元,同比增长38.26%-81.74%,环比增长287.80%-409.76%,中值为5.52亿元,同比增长60%,环比增长348.78%,预计扣非归母净利润为4.73-6.23亿元,同比增长39.94%-84.32%,环比增长322.32%-456.25%,中值为5.48亿元,同比增长62.13%,环比增长389.29%。

算力严重不足是产业事实,坚定看好AI算力全产业链。根据公开报道,谷歌在2026年3月前后已经告诉Meta,无法足额供应其所需的Gemini模型算力额度,并且自2026年5月17日起,谷歌对Gemini应用实施了基于算力额度的使用限制,正在收紧其Gemini人工智能平台的资源供应。我们推测Meta更依赖Gemini等模型能力,故算力才有了富余,且他主要出售低端算力为主,更加体现了Meta高端算力不足。

算力租赁方面,从今年4月份至今,B300八卡机价格从400w/台上涨到900-1000w/台,同时近期不少公司陆续公告斩获算力租赁大单;AIDC方面,近日,一向低调的香港AIDC龙头新意网集团大幅上调指引(客户以国内外csp巨头为主),其MEGA IDC一期项目已获单一大客户大规模订单,客户预计于2026年底开始入驻,满租后该项目上架率将从30%跃升至约70%,且一期剩余两层亦获得其他客户的强劲需求反馈,公司正加速二期和三期建设,预计2028年投运以应对持续增长的客户pipeline。同时国内有公司斩获国内CSP巨头超大AIDC订单,AIDC和AI芯片显著挂钩,都说明算力需求持续强劲。

七、【DWTX】通信板块大跌点评:Meta云业务引发情绪扰动,算力景气主线未改

核心催化:Meta云业务引发算力过剩误读,本质为存量算力变现

今日通信板块大幅回调,光模块、算力设备等细分方向领跌。直接导火索为Meta推出云算力业务,市场短期解读为全球算力供给过剩、云厂商资本开支见顶。但该业务实质是Meta将旧代际富余算力对外商业化变现,以缓和资本开支压力,也是头部CSP正常商业行为,整体高端算力仍处紧缺状态,长期算力建设扩张逻辑并未动摇。

内在动因:高位叠加中报窗口,获利盘集中释放调整压力

本轮调整亦有板块自身内在动因:当前算力核心标的无论美股还是A股均处于相对高位,短期缺乏新强催化支撑,叠加临近中报业绩披露期,市场在需求旺盛与供给紧张的矛盾预期中反复切换,对部分标的业绩兑现度信心不足,获利了结情绪集中释放引发板块集中回调。

后市判断:短期波动不改成长主线,三季度业绩共振确定性高

我们认为短期情绪扰动不改科技成长主线确定性,AI算力投资趋于理性但规模仍持续增长,产业商业闭环正逐步清晰。二季度业绩兑现度尚有分歧,但三季度随着上游供应链整体改善、产能恢复高效运转,上下游将进入业绩共振释放期,行业景气度有望再度高涨,调整后板块配置性价比将显著提升。

配置建议:聚焦业绩确定性与未充分演绎细分方向

当前阶段建议围绕三条主线布局:一是业绩支撑强、产业地位稳固、供应储备充分的大光龙头,暴雷风险较低,重点推荐中际旭创;二是卡位上游供应链、受供给紧张影响较小、业绩兑现度较高的的物料标的,如仕佳光子、源杰科技等;三是受板块拖累尚未充分演绎的新逻辑,如国产算力、IDC等细分方向。

八、【国金计算机&金属】PCB耗材通胀:7月棒材供给收缩催化,钻针提价加速兑现!

#近期催化 7月日系PCB钻针棒材供给收缩成为市场焦点。下半年Rubin逐步爬坡,已有钻针企业与下游协商提价,近期整体涨幅约10%-20%,部分产品/特殊时段或30%+。

#核心逻辑 AI PCB耗材进入量价齐升阶段,持续强call钻针、铣刀、棒材通胀主线

——量增:Rubin量产带动PCB向高阶HDI、高多层、M8/M9厚板升级,极小径、超高长径比钻针需求提升。层数提升、孔数增加、寿命下降,共同抬高单板耗材价值量。

——价升:提价主要集中在0.2mm以下超细、高长径比、M8/M9等高端规格。普通白针看成本,高端针看供需和良率,盈利弹性更强。

——供给紧:住友等日系厂商约占国内钻针棒材市场30%,在超细、高长径比棒材上优势突出。海外缩量交付将加速国产棒材、涂层钻针、高端刀具验证导入。

#受益环节 钻针、铣刀全线通胀,看好中钨、鼎泰、新锐、欧科亿、杰美特等

——【中钨高新】产品技术全球龙一,高端化&拓产同步发展。钨矿、超细粉、株硬棒材、金洲高端钻针纵向闭环;株硬推进AI PCB棒材技改,攻关35倍以上高端棒材替代,金洲同步扩PVD涂层钻针、高端微型精密刀具产能。

——【鼎泰高科】钻针产能龙头,高端钻针占比提升,涂层钻针渗透率提高。

——【欧科亿】材料储备领先,永鑫钻针协同、钨钢棒材库存和自产能力,受益国产替代和客户导入。

——【杰美特】“小金洲”,涂层技术储备深厚,利润率更厚,戴尔蒙德CVD/PVD涂层平台切入高端涂层针。

——【新锐股份】自研设备拓产优势大,慧联卡位M8/M9金刚石涂层钻针,0.25mm产品已批量供货;同时具备PCB铣刀和棒材布局。

免责声明及风险提示:本文内容均基于公开信息整理、个人经验总结或知识分享等,仅供读者参考、交流和学习之用,不构成投资建议;投资有风险,交易需谨慎。