交易室洞察

🏆 核心行情背景

(下列分析根据现实数据进行提炼复盘整理)

近期美股存储板块出现极端异动,与大盘走势形成显著背离:

美光:一周内从1000美元冲高至1214美元,随后单日回落至1053美元,10天振幅达±16%

闪迪2x杠杆ETF:10天内出现7次单日涨跌超10%,极端行情下单日最高涨幅43%、单日最大跌幅27%

同期标普500整体波动幅度不足2%,市场整体情绪平稳

📊 核心结论与三大硬核支撑证据

通过量化模型测算,本次存储板块异动本质是超买后的获利了结,并非基本面恶化,结论可信度颇高,三大核心证据如下:

1. 暴跌当日大单资金逆势净流入:

7月1日美光下跌8.8%,机构大单净流入2.08亿美元;闪迪同步实现大单净流入1.46亿美元,呈现散户恐慌抛售、机构低位接盘的特征,该模式与2024年7月半导体大跌行情完全一致,后续3个月板块创出新高。

2. 大盘无系统性风险信号:

异动当日标普500仅下跌0.09%,VIX(恐慌指数)仅为17,远低于2020年3月新冠危机时40以上的高位,道指几乎未波动,仅存储板块出现回调,属于典型板块轮动而非系统性危机。

3. 短期暴涨后回调符合历史规律:

美光在6月17日-6月22日的5个交易日内累计上涨16.4%,美股历史数据显示,单周涨幅超15%的个股后续出现5%-10%回调的概率超过75%,属于超涨后的自然修正,与利空消息无关。

🔍 Meta出售算力事件的误读澄清

市场曾因彭博报道Meta拟出售过剩AI算力引发恐慌,担忧AI算力过剩冲击芯片需求,实际逻辑完全相反:

市场真实反馈:消息公布当日Meta股价上涨10%,印证该事件属于利好而非利空。

核心逻辑:Meta2026年资本开支指引达1250-1450亿美元,累计投入超千亿美元建设AI数据中心,自身Llama模型未完全消耗全部算力,将闲置GPU对外出租可摊薄成本提升收益。

对存储板块的影响:过剩GPU算力≠过剩内存,AI服务器中的DRAM和HBM随服务器运行持续消耗,算力出租仅改变需求主体,并未减少存储芯片的实际消耗,对美光、海力士等存储厂商属于中性偏利好,该结论可信度颇高。

这里的风险点:"过剩算力"的标题易触发算法交易自动卖出和散户恐慌情绪,但这类误读通常1-2个交易日就会被市场修正

⚙️ 杠杆ETF放大波动的底层机制

本次存储板块剧烈波动的核心推手是2倍杠杆ETF的特殊交易机制:

日内再平衡机制:当底层标的下跌5%时,2倍ETF为维持约定杠杆比率,必须在收盘前自动卖出部分底层标的,该卖出行为会进一步推动正股下跌,形成"股价下跌→ETF被动卖出→股价进一步下跌→更多抛售触发"的恶性循环。

资金流向背离验证:7月1日闪迪2x ETF(SNXX)大单净流出1020万美元,但闪迪正股(SNDK)大单净流入1.46亿美元,机构在正股端持续买入,杠杆ETF端的恐慌抛售反向放大了正股的跌幅,最终ETF波动率与底层正股走势完全脱节,投资者实际体感波动可达正股的2-3倍。

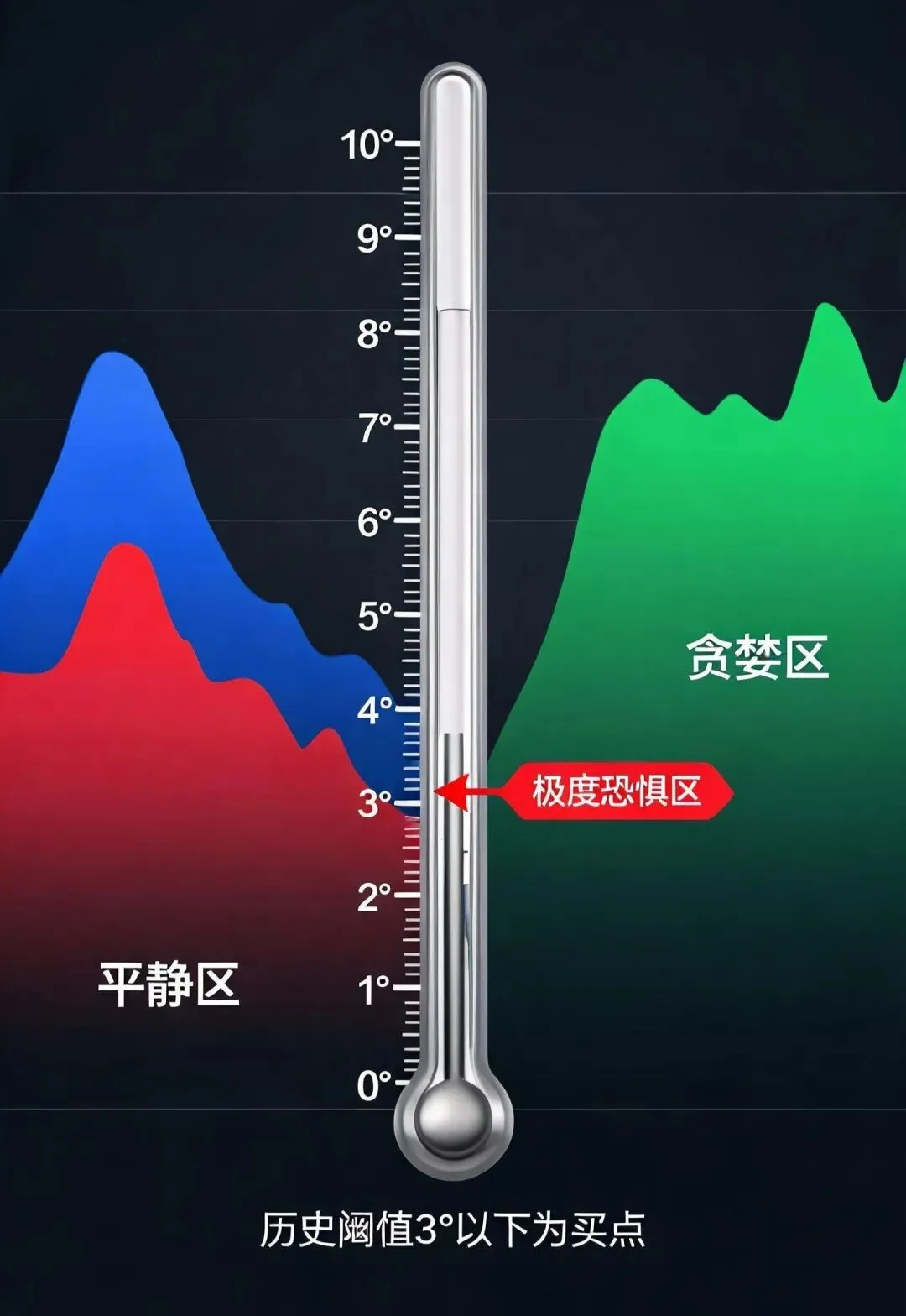

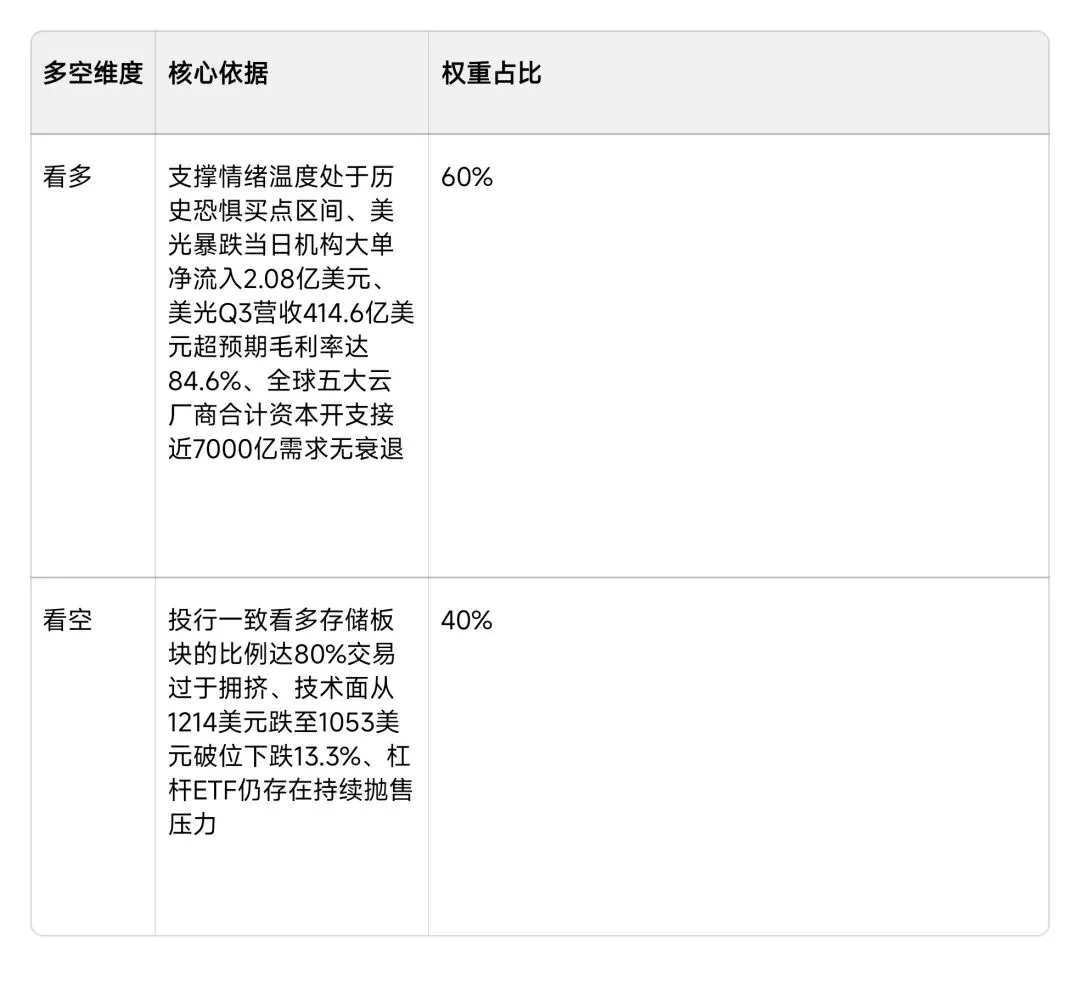

📈 机会与风险量化评估

通过"情绪温度计"多因子模型测算,当前市场情绪读数为2.4°/10°,低于3°的历史阈值,属于市场极度恐惧的反向操作窗口,多空因素权重分布如下:

综合评估结论可信度颇高,整体偏向"跌出来的机会",关键前提是美光守住1000美元心理关口,若站稳该位置将是优质加仓窗口,若有效跌破则可能下探950-980美元区间。

📌 后续关键跟踪事件日历

💡 关键洞察

本次存储板块的极端行情本质是短期暴涨后的弹簧回弹,并非基本面恶化:美光业绩超预期、机构资金持续抄底、Meta资本开支仍在上调、HBM供不应求的格局将持续到2028年,市场并未出现系统性危机的信号(VIX仅17、道指无大幅下跌),投资者无需被杠杆ETF放大的短期噪音干扰,忽略真实的长期投资信号。

【免责声明】本文内容基于公开市场信息与产业逻辑推演,仅供交流与探讨,不构成任何具体的投资建议或交易指导。

文中涉及的公司及行业分析仅供参考,不代表对未来走势的绝对预测。市场有风险,投资需谨慎