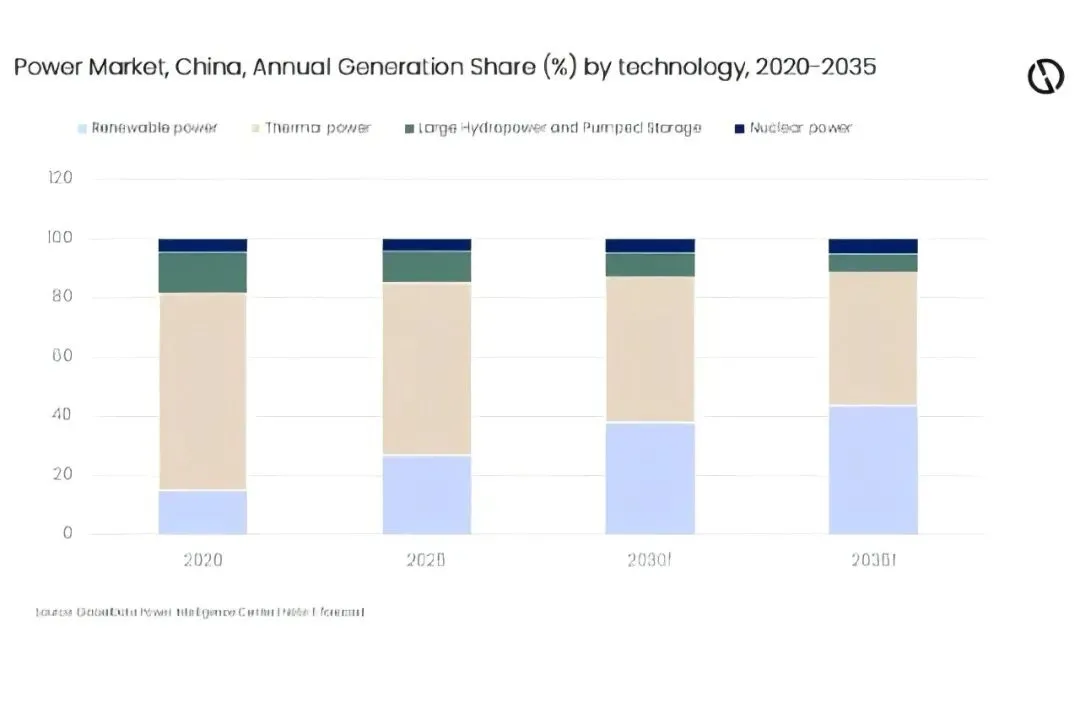

到2030年,以太阳能光伏、风能、储能和核能为主导的可再生能源将日益成为中国电力未来的核心。如果不加强电网灵活性、提升输电能力、加强监管一致性,中国将面临瓶颈、弃电和可靠性挑战(图表由GlobalData提供)。

随着电力需求快速增长、煤炭基础设施老化以及国际气候承诺的融合,中国正在经历一场全面的能源转型。到2030年,间歇性的可再生能源和核电将日益成为中国电力未来的核心。领先的情报和生产力平台GlobalData表示,如果不加强电网的灵活性,升级输电能力,加强监管一致性,中国将面临瓶颈、弃电和可靠性挑战。

GlobalData的最新报告《到2035年,按容量、发电、输电、配电、法规、主要参与者和预测分析的中国电力市场趋势》显示,清洁能源管道在中国正在大举扩张,而煤炭的角色正在从基本负荷向备用负荷重新定位。

太阳能光伏和风能投资,以及超高压线路和储能,主导着新建设和许可。然而,如果没有更快地部署系统范围的灵活性解决方案,电网约束就会持续存在。

GlobalData电力分析师Attaurrahman Ojindaram Saibasan评论道,中国正处于关键时刻:随着排放峰值的临近和工业、住宅和交通部门的需求激增,其电力市场的结构,特别是如何处理季节变化、长距离传输和系统平衡,将决定清洁能源目标能否在不影响供应安全的情况下实现。

中国已将雄心勃勃的非化石能源和排放峰值目标纳入国家气候战略,加快可再生能源发电、能源储存和高效清洁制造的监管审批和补贴项目。

根据中国的五年计划,许多新批准的可再生能源项目现在都被要求包括共址储能。

太阳能、风能和电池系统的研发和生产标准正在收紧,强调效率和可持续性。

Attaurrahman Ojindaram Saibasan表示,由于工业电气化的扩大、住宅制冷/供暖负荷的增加、电动汽车的采用以及新兴的数字基础设施,预计到2030年,电力需求将强劲增长。

然而,电网拥堵和可再生能源弃电正在成为反复出现的问题,特别是在资源丰富的西部省份,那里向需求中心的输电能力落后于太阳能和风力发电场的建设。

国家和省级层面的监管分散、权力重叠、输电和辅助服务的成本回收处理不一致,给投资者带来了不确定性,并减缓了推广。Attaurrahman Ojindaram Saibasan总结说,在低可再生能源或恶劣天气时期,燃煤电厂继续发挥重要的后备作用,但许多电厂利用率不足或缺乏灵活性,使它们不适合低碳能源系统所需的快速调整。

(素材来自:GlobalData 全球储能网、新能源网综合)

更多资讯,可点击下方关注公众号!