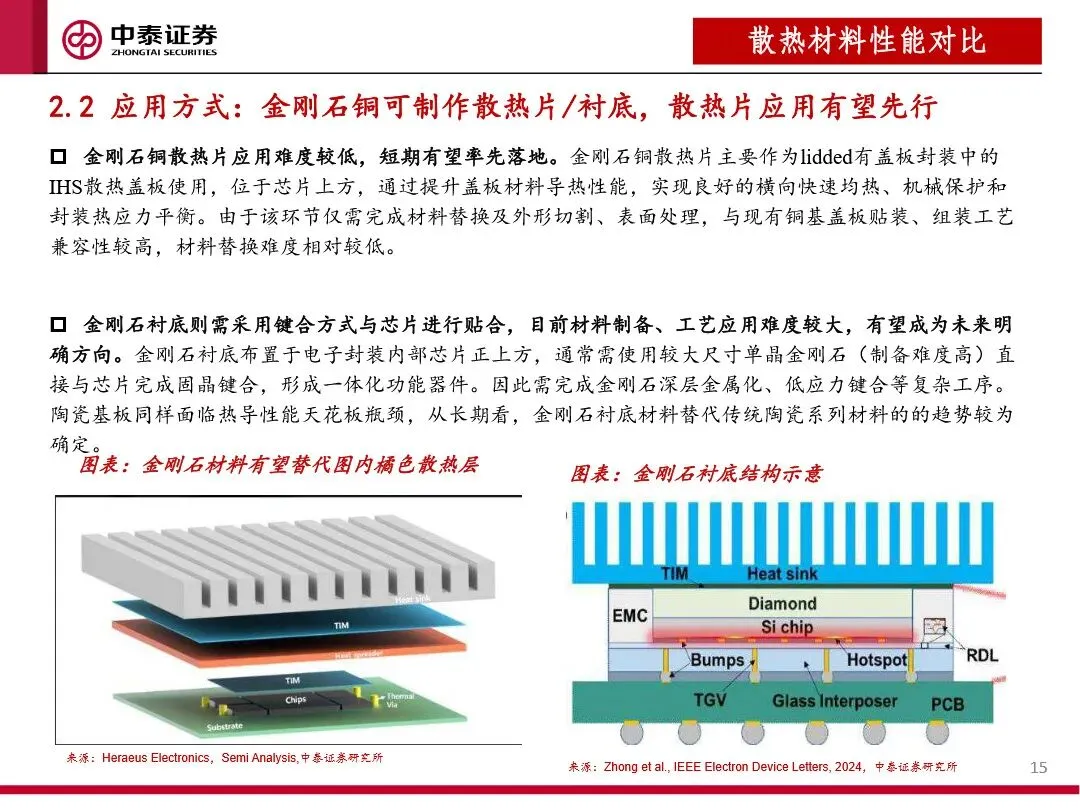

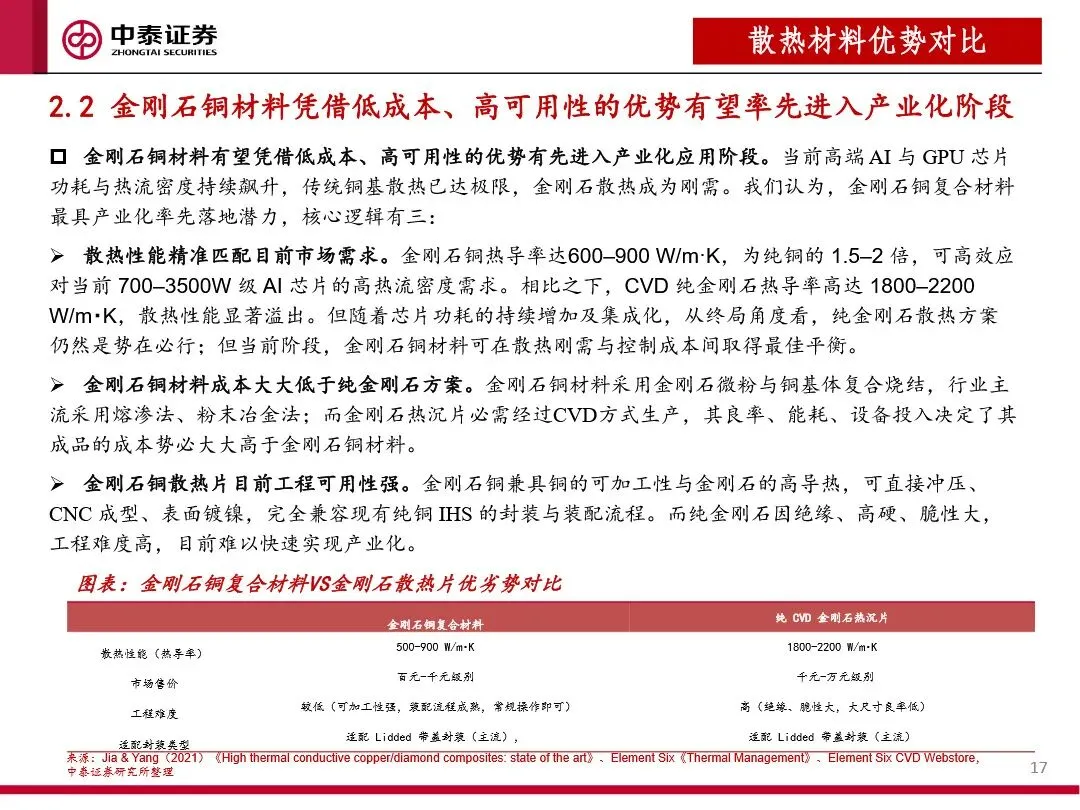

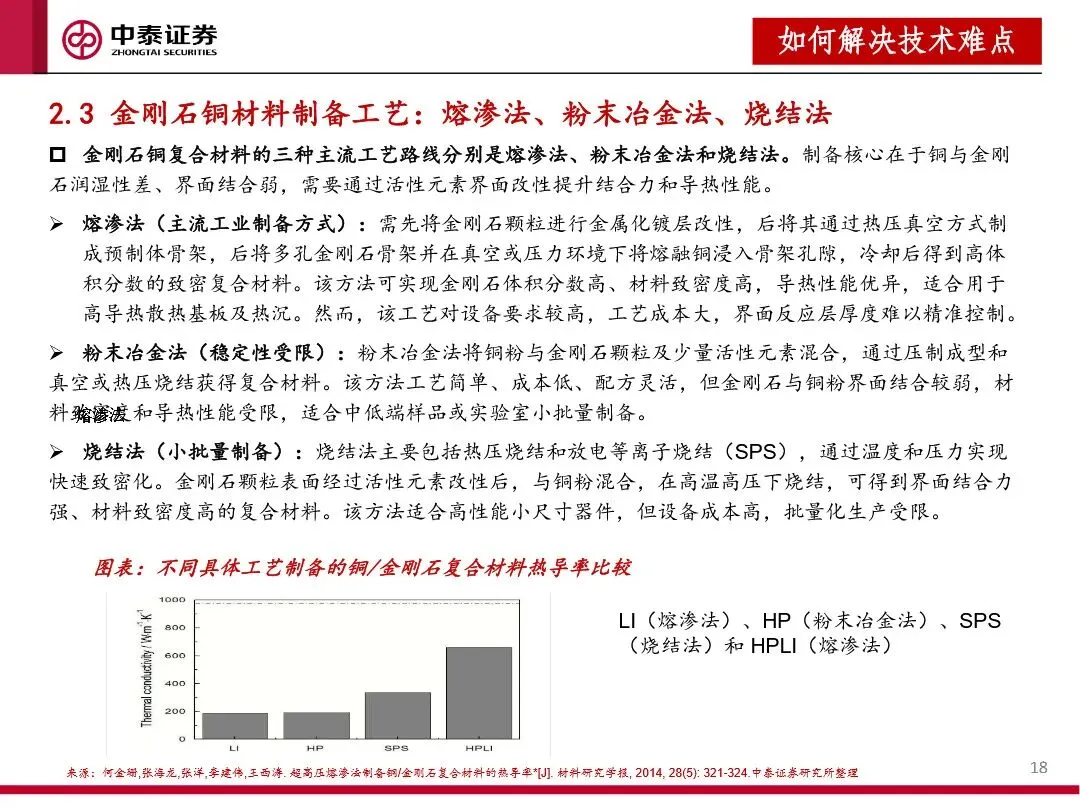

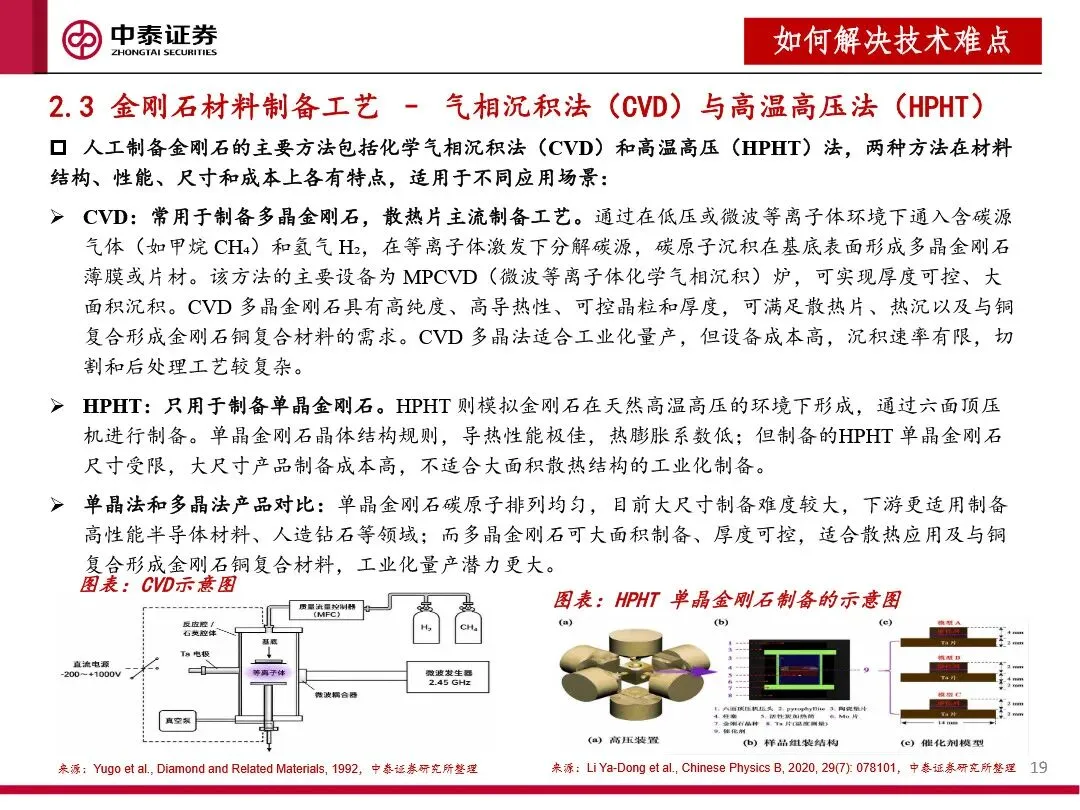

随着英伟达GB200及未来Rubin架构AI芯片单卡功耗突破2000W、热流密度迈向500W/cm²,传统铜基散热材料(热导率约400W/m·K)面临导热接近物理天花板、与硅片热膨胀系数(CTE)不匹配导致可靠性风险、热界面材料(TIM)老化等三大瓶颈。为降低热阻,先进封装正由Lidded(有盖板)向Lidless(无盖板)结构演进,同时对近芯片端散热材料的导热率与CTE匹配度提出严苛要求。金刚石凭借自然界最高的热导率(纯CVD金刚石>2000W/m·K,金刚石铜复合材料600-900W/m·K)及低热膨胀特性(接近硅基芯片),成为破解超高功耗AI芯片散热卡点的关键替代方案。短期内,金刚石铜散热片因兼容现有Lidded封装工艺、成本较低且可加工性强,有望率先产业化;长期看,纯CVD金刚石衬底键合方案将是Lidless封装及更极端热流密度场景的终极方向。

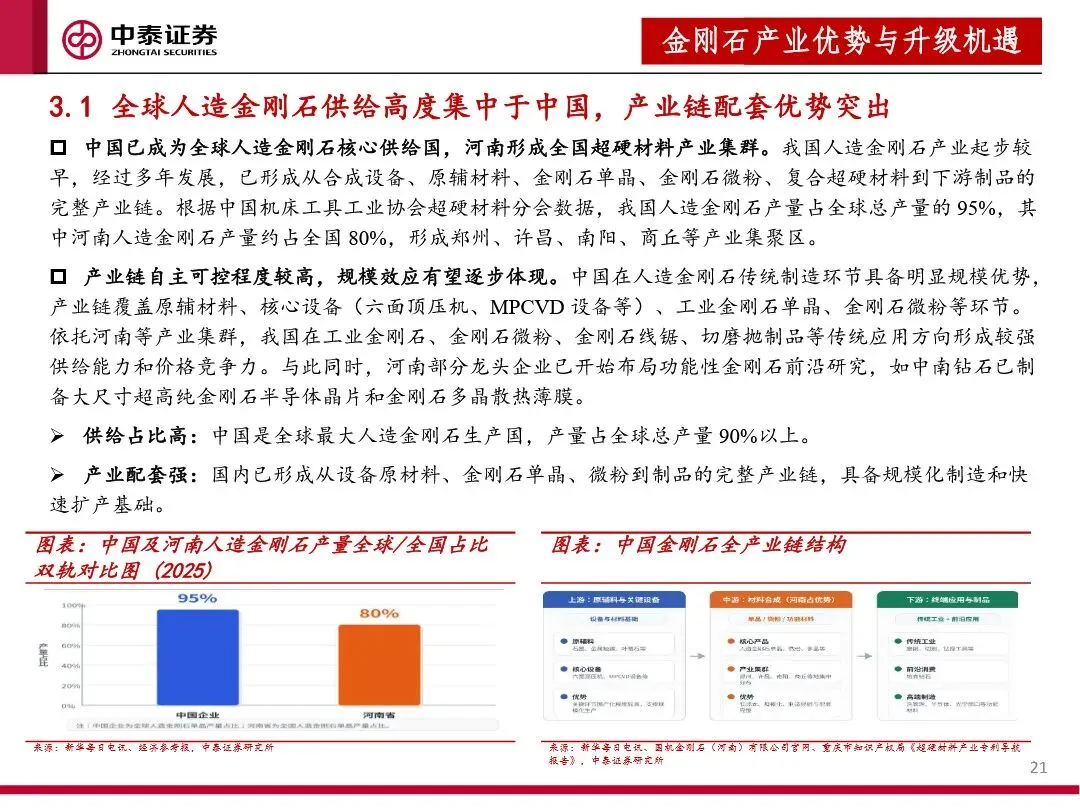

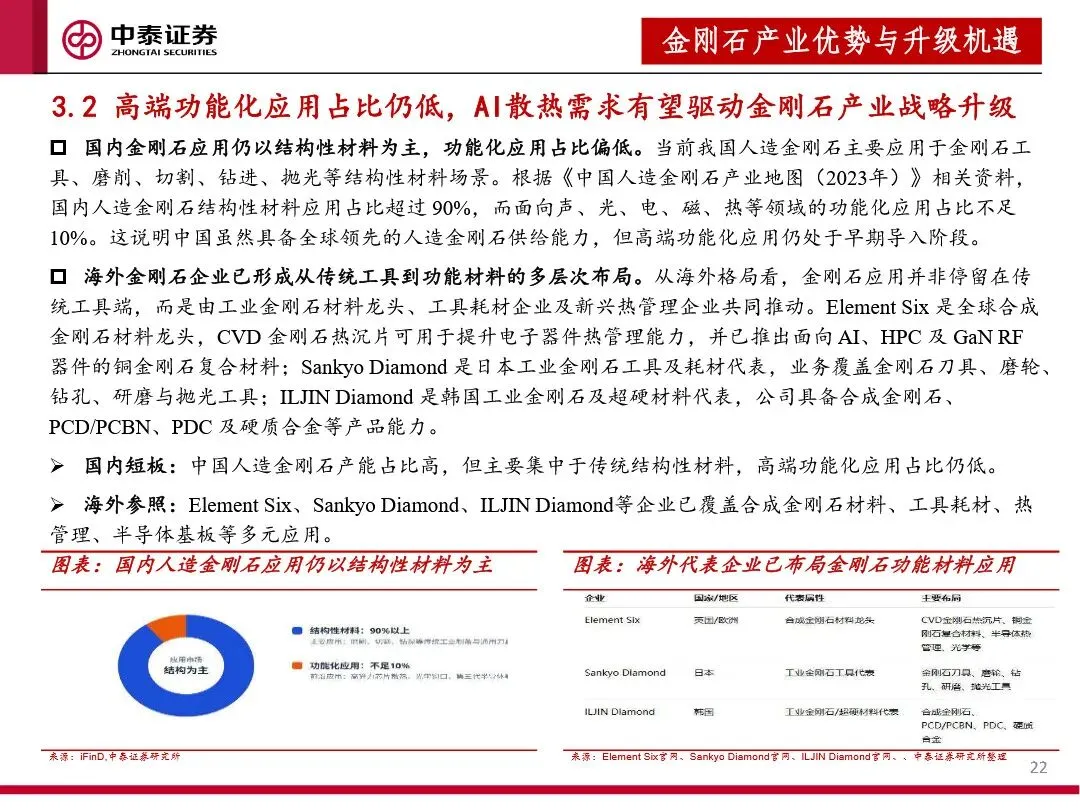

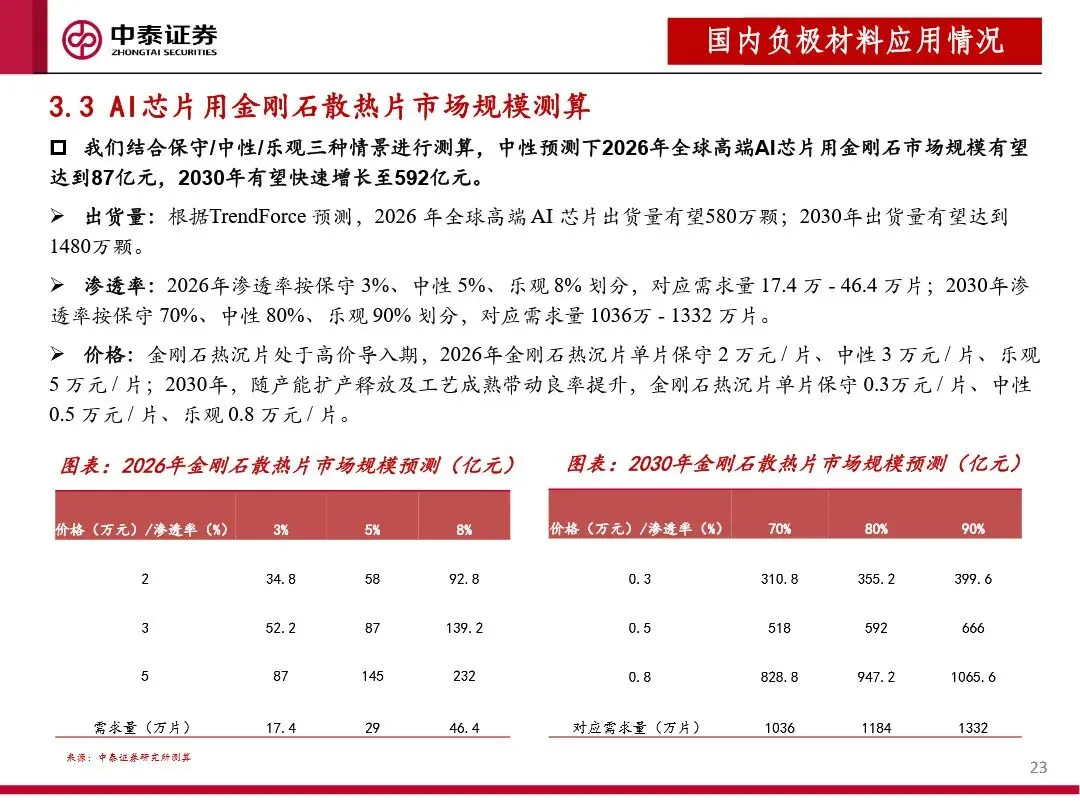

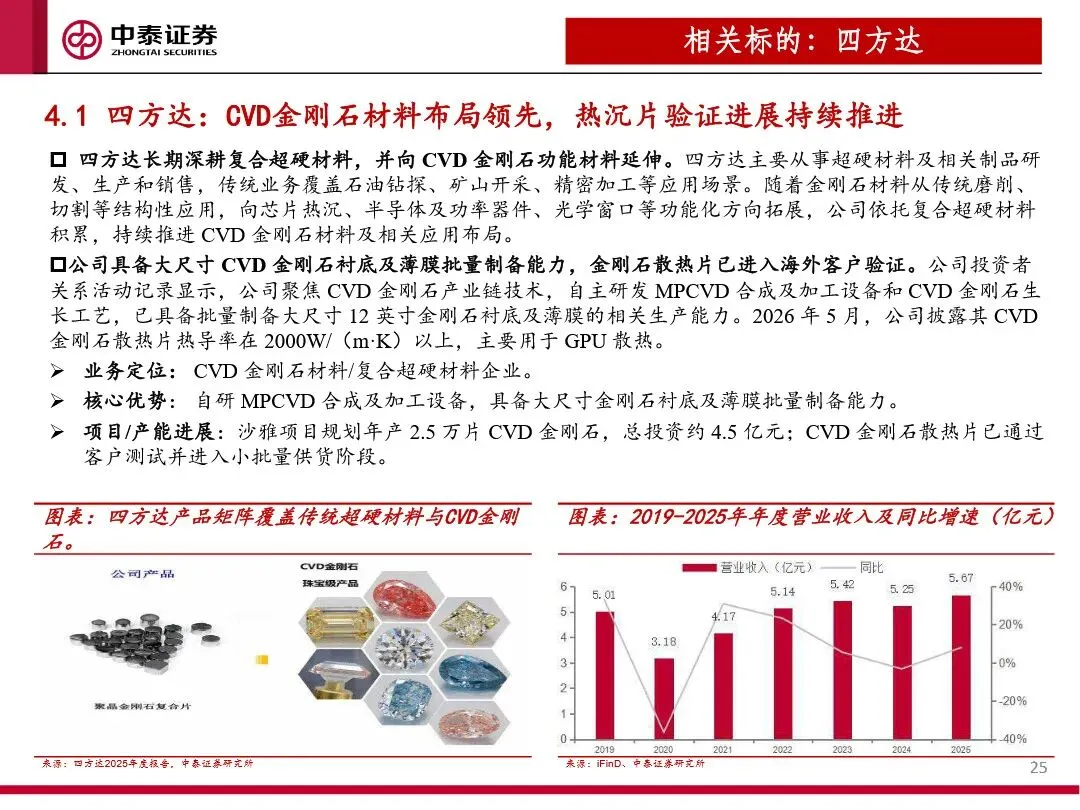

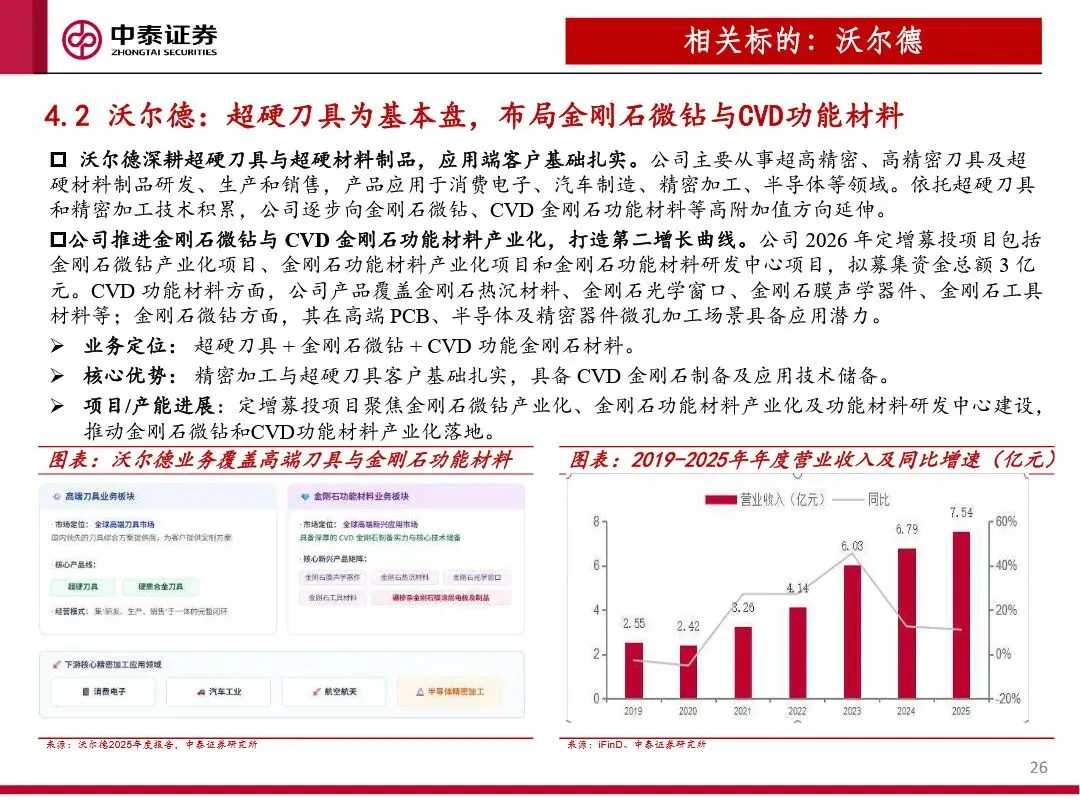

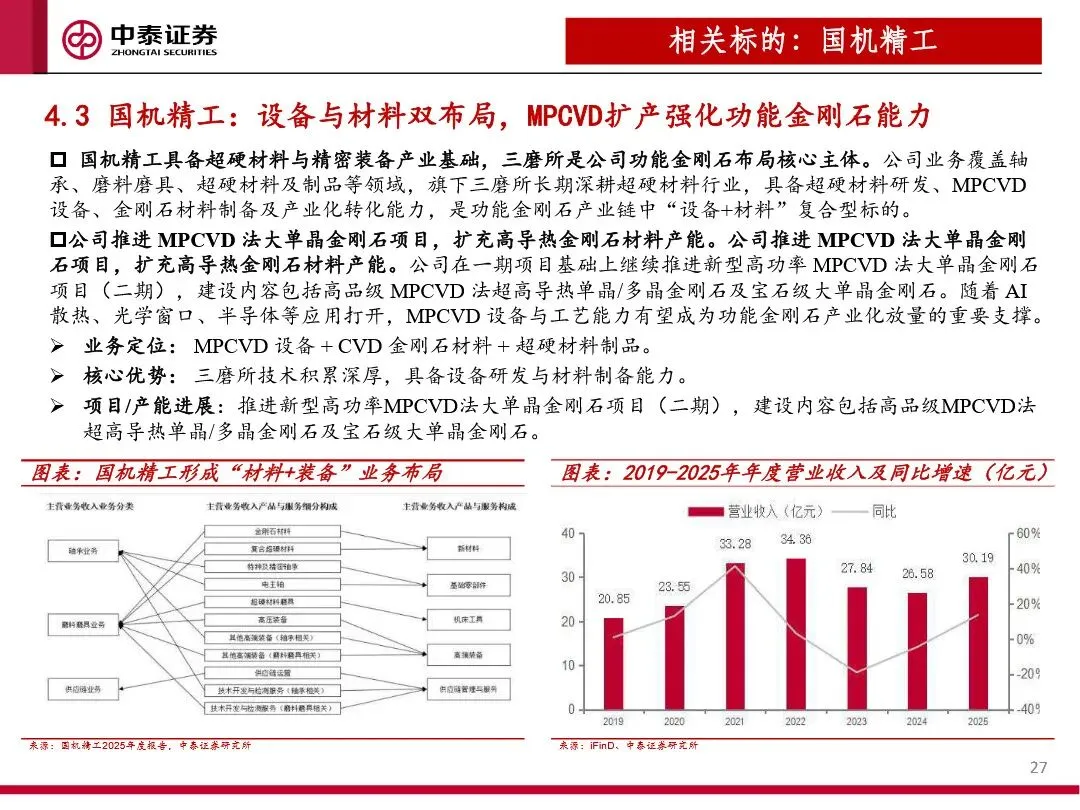

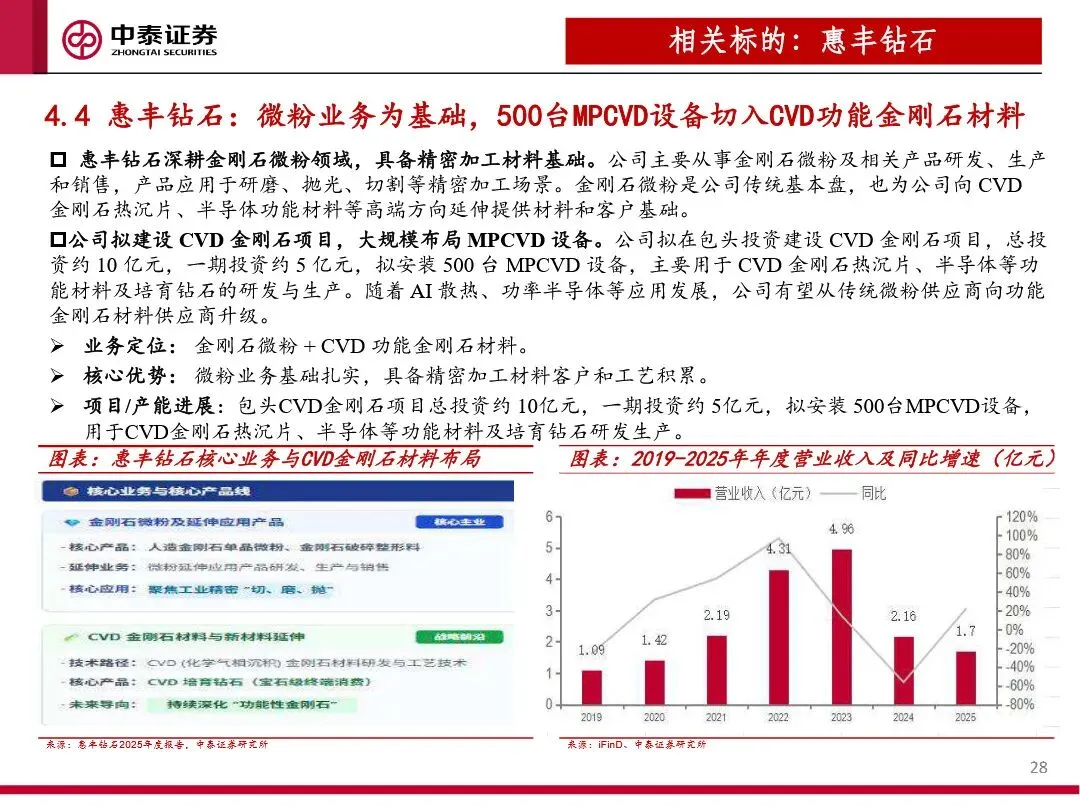

据研报测算,中性情景下2026年全球高端AI芯片用金刚石散热片市场规模约87亿元,2030年有望增至592亿元(CAGR>50%)。中国占据全球约95%人造金刚石产量,河南产业集群具备原辅材料、六面顶压机及MPCVD设备、微粉到制品的全链配套优势,虽当前功能化应用占比不足10%,但AI散热需求正驱动产业由传统磨削工具向高端热管理材料战略升级。国内企业积极布局:四方达自研MPCVD设备批量制备大尺寸衬底,散热片进入海外客户小批量供货;国机精工(三磨所)、黄河旋风分别推进高功率MPCVD项目及国内首条8英寸热沉片产线;惠丰钻石规划500台MPCVD设备切入功能金刚石;中兵红箭(中南钻石)、力量钻石、沃尔德亦在散热片或微钻/CVD功能材料方向加速扩产验证。海外Element Six、Diamond Foundry等已推出金刚石热沉及键合衬底产品,行业处于导入期向成长期过渡阶段,未来2-3年随良率提升与成本下降,金刚石散热有望正式进入规模化应用。

金刚石散热:AI芯片高热流时代来临,散热需求升级驱动金刚石材料进入爆发期

1、2026中国具身智能数据采集与数据产业发展展望-亿欧智库.pdf

2、宏观专题研究报告:认识LPPL模型:一把衡量市场泡沫的塑料尺.pdf

3、互联网行业:AI服务器架构升级驱动MLCC量价齐升 MLCC供需与核心公司盈利弹性测算.pdf

4、华为韬定律、物理AI主题评价及概念股票池:核心算力筑基,具身智能破晓.pdf

5、计算机:底座算力跃迁到token工厂的新机会.pdf

6、计算机行业深度报告:Token经济风起之时.pdf

7、计算机行业深度报告:解析大模型行业:从发展历程到投资视角.pdf

8、继续看好欧洲电新需求,中国电新企业深耕供给侧,无惧贸易摩擦.pdf

9、焦煤行业专题研究深度报告:硬质主焦煤供需缺口边际走阔,价值重估可期.pdf

10、解构美国系列第二十一篇:通读15篇美联储论文,AI如何影响经济、通胀及就业?.pdf

11、解码河北电力设备产业的“双重机遇”:算电协同东风起.pdf

12、金刚石散热:AI芯片高热流时代来临,散热需求升级驱动金刚石材料进入爆发期.pdf

13、经济K型分化下的银行股:基本面是明牌,投资稳健性高.pdf

14、跨境电商行业深度1:阳台储能:蓄电于家,如积于渊.pdf

15、能源金属行业深度报告:全球锂资源供应全面盘点.pdf

16、啤酒行业逐浪深度报告系列首篇:渠道变革下的新秩序.pdf

17、汽车行业MPV市场深度研究报告:自主电动向上突围,高端豪华持续扩增.pdf

18、轻工造纸行业研究:海外新型烟草深度八:合规风暴利好龙头,关注国内新烟放开期权.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。