全球经济的三股逆流:油价、AI 与厄尔尼诺如何重排增长

研报来源:HSBC《Global Economics: Crosscurrents》,发布日期 2026 年 6 月 29 日,全文 129 页。本文基于源文件解读,重点讨论汇丰对 2026 年下半年全球经济、油价冲击、AI 投资和厄尔尼诺通胀风险的判断。报告为全球宏观研究,包含基准情景和风险情景预测,不构成确定性结论。

图 1:原报告第 1 页。汇丰全球经济 Q3 2026 报告封面。来源:HSBC《Global Economics: Crosscurrents》。

导语:全球经济不是一个方向,而是三股力量在互相拉扯

汇丰这份全球经济报告的标题叫 Crosscurrents,意思是“交叉水流”。它不是单纯看多或看空全球经济,而是把 2026 年下半年的宏观环境拆成三股力量:油价冲击有所缓和但没有彻底结束,AI 投资继续支撑增长但高度集中,厄尔尼诺可能重新推高食品通胀。

这份报告真正新增的信息,是把 AI 从市场主题拉回宏观变量:它已经影响投资、出口、GDP、用电、劳动力市场和财富分配,但影响并不均匀。

一、四个核心结论

1. 油价回落缓解滞胀风险,但霍尔木兹不是已经归零的变量

报告事实: 汇丰指出,美国与伊朗签署延长停火和未来核谈判框架的谅解备忘录后,Brent 油价快速回落至约 80 美元/桶。若霍尔木兹海峡可持续重开,并且海湾产量和流量在 2026 年三季度末恢复接近正常,将限制增长下行风险和通胀上行风险。

机构观点: 汇丰仍提醒,谈判和通航恢复存在大量未解问题,包括扫雷、保险恢复、船舶重新部署、库存重建和下游基础设施恢复。

编辑判断: 油价回落不是风险消失,而是从急性冲击转为恢复路径风险。只要通航和供应恢复不稳定,能源对通胀和消费者实际收入的压力仍会滞后显现。

图 2:原报告第 2 页。停火、油价和霍尔木兹恢复情景。来源:HSBC《Global Economics: Crosscurrents》。

2. 基准情景增长不差,但“丑陋情景”显示通胀风险仍高

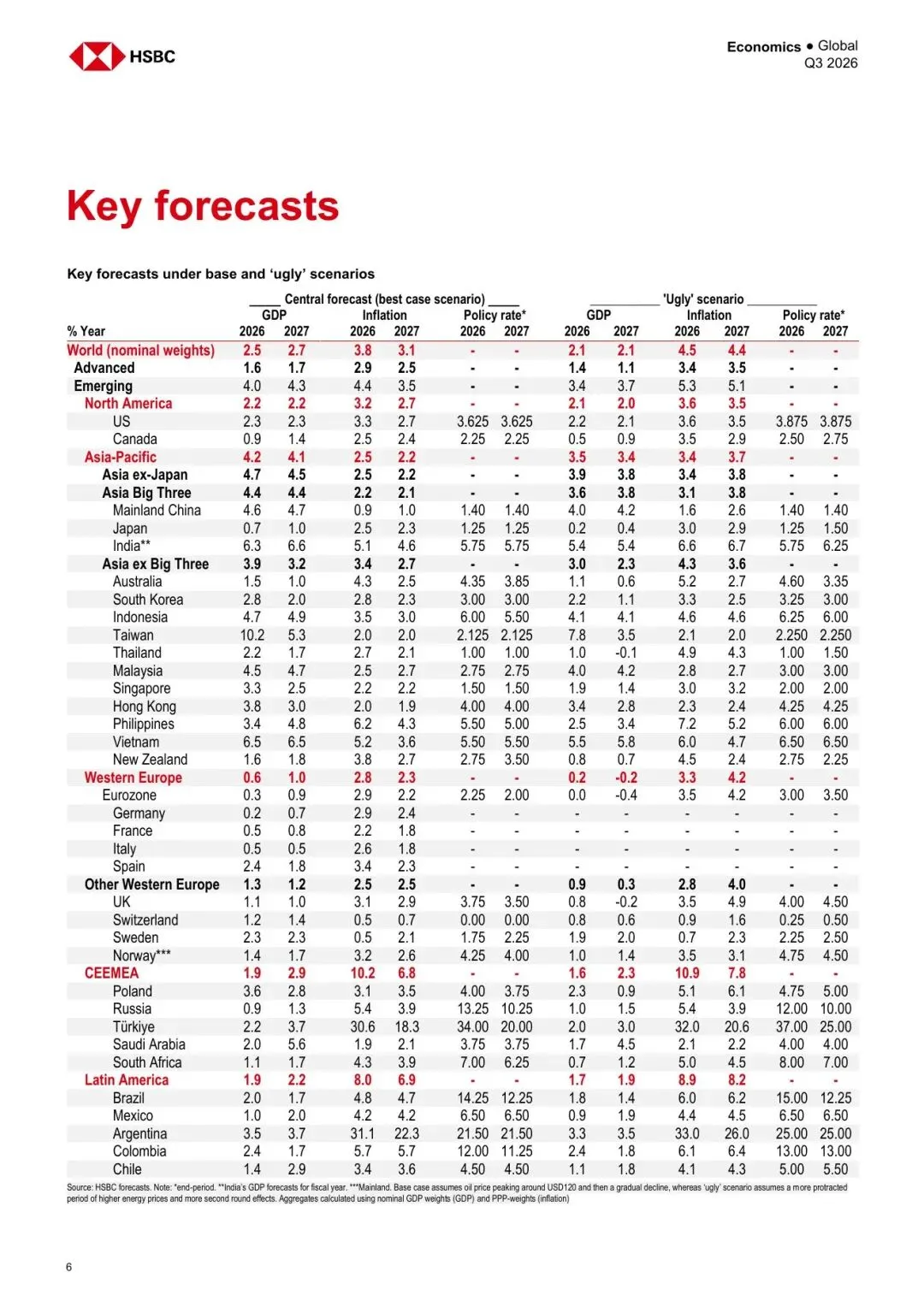

报告事实: 汇丰基准预测中,全球 GDP 2026 年增长 2.5%、2027 年增长 2.7%;全球通胀 2026 年 3.8%、2027 年 3.1%。在“ugly scenario”中,全球 GDP 2026 和 2027 年均为 2.1%,通胀分别升至 4.5% 和 4.4%。

机构观点: 汇丰认为,今年全球增长预测维持 2.5%,是疫情以来最弱增速,但不同经济体修正差异较大。油价回落使欧洲央行和英央行加息压力降低,但若 AI 和美国增长保持强势,美元仍可能维持偏强。

编辑判断: 这份预测的重点不是“全球衰退”,而是“增长还能维持,但通胀尾部风险更顽固”。这对资产定价很关键:如果增长没崩、通胀不降,利率下行空间会被压缩。

图 3:原报告第 6 页。基准情景和风险情景下的增长、通胀和政策利率预测。来源:HSBC《Global Economics: Crosscurrents》。

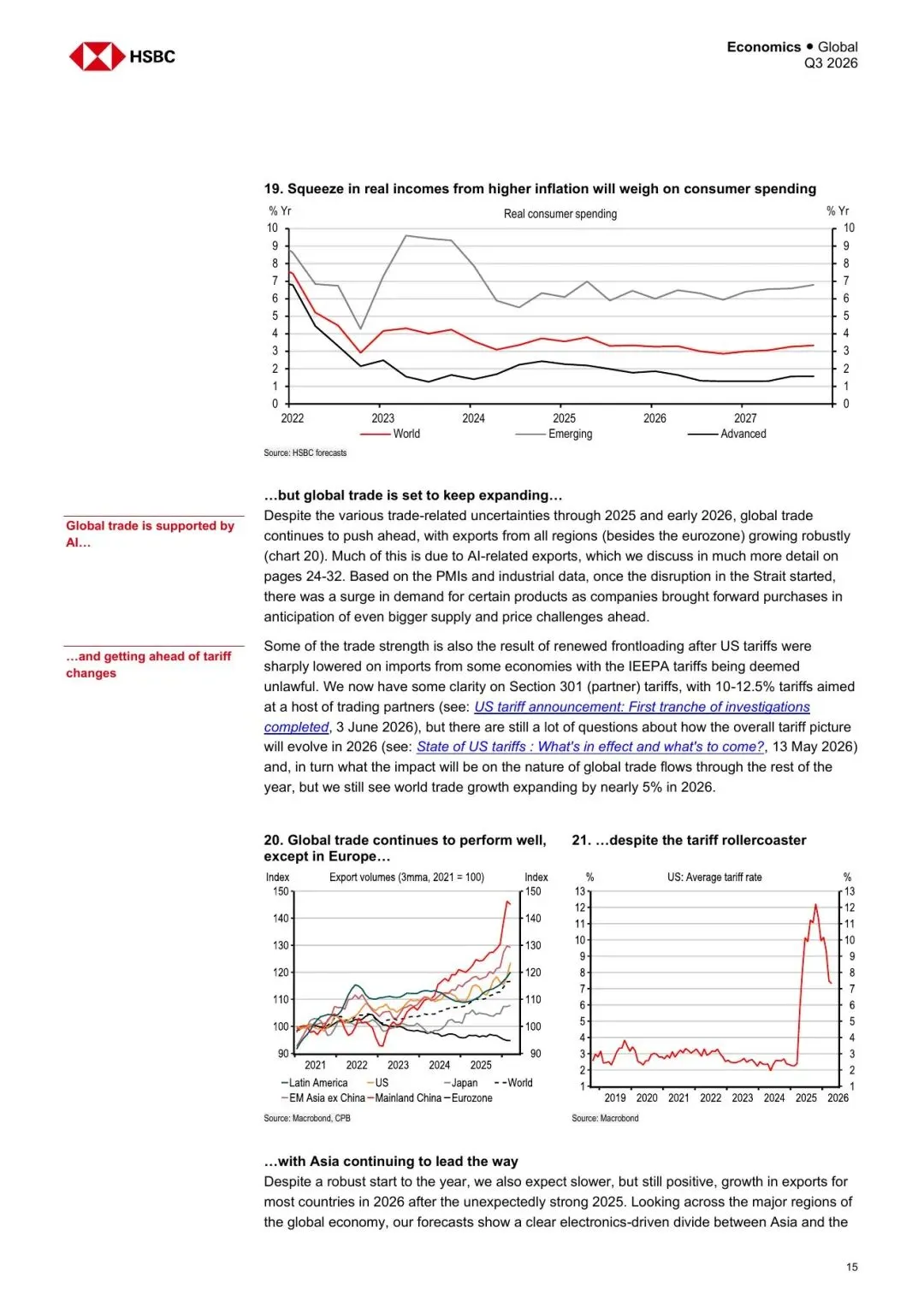

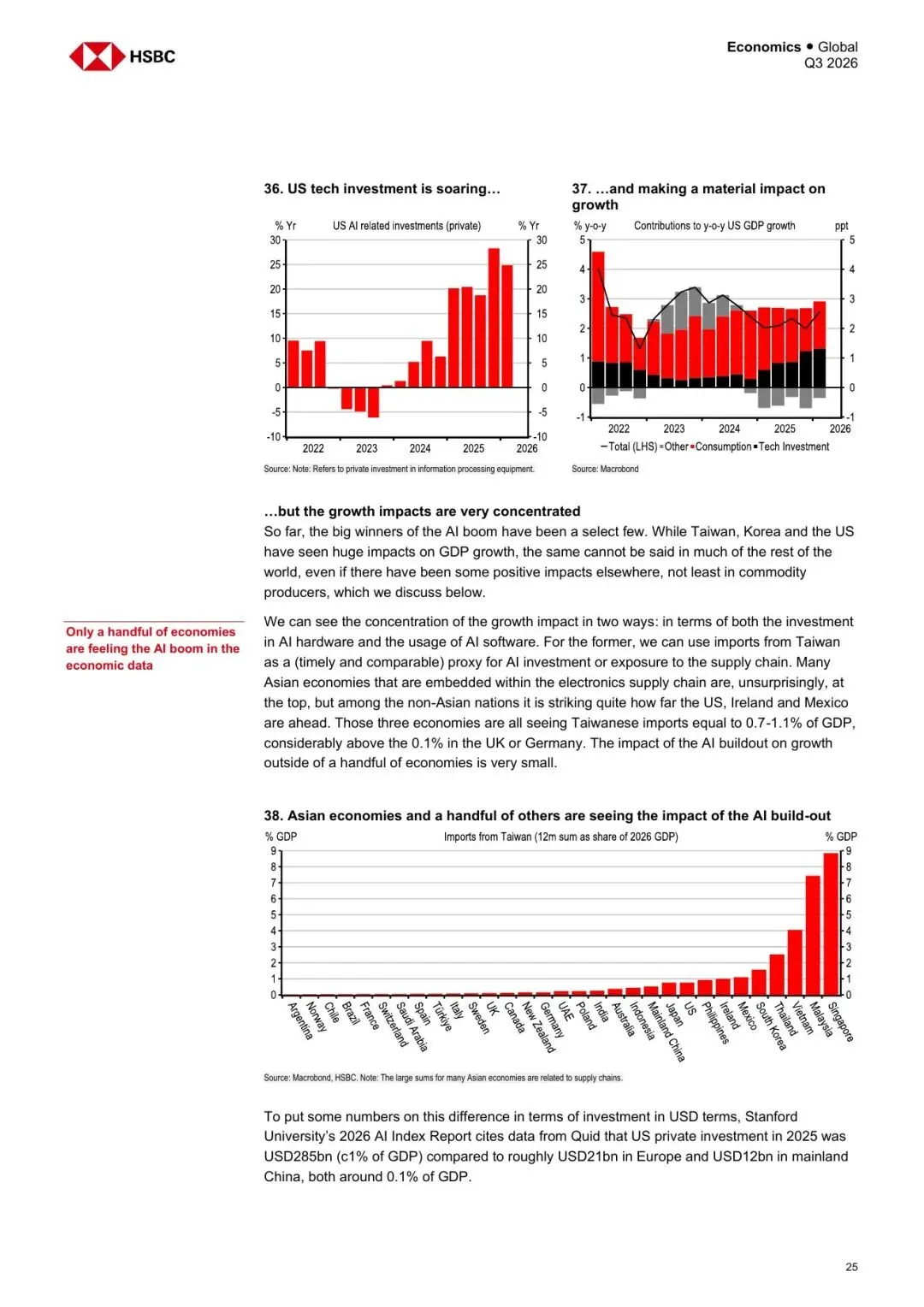

3. AI 投资继续支撑全球贸易,但受益者高度集中

报告事实: 汇丰指出,全球贸易在 2025 和 2026 年仍保持韧性,其中很大一部分来自 AI 相关出口。报告第 24-26 页进一步指出,台湾电子出口订单过去一年翻倍,并推动台湾 2026 年一季度 GDP 同比增速达到 14%;美国技术投资大幅上升,AI 对美国、台湾和韩国的增长影响最明显。

机构观点: 汇丰全球科技分析师预计,六大云服务商 Alphabet、Amazon、Meta、Microsoft、Oracle 和 CoreWeave 在 FY2026 合计资本开支增长 73%,FY2027 再增长 43%。数据中心建设方面,JLL 预计美洲到 2030 年年增 17%,APAC 为 12%,EMEA 为 10%。

编辑判断: AI 已经是宏观需求,而不是单纯股市题材。但它的增长效应并不平均:靠近芯片、服务器、电力和数据中心资本开支的经济体先受益,其他经济体更多承受能源、利率和汇率的二阶影响。

图 4:原报告第 15 页。全球贸易和 AI 相关出口对增长的支撑。来源:HSBC《Global Economics: Crosscurrents》。

图 5:原报告第 25 页。美国技术投资与 AI 增长影响集中度。来源:HSBC《Global Economics: Crosscurrents》。

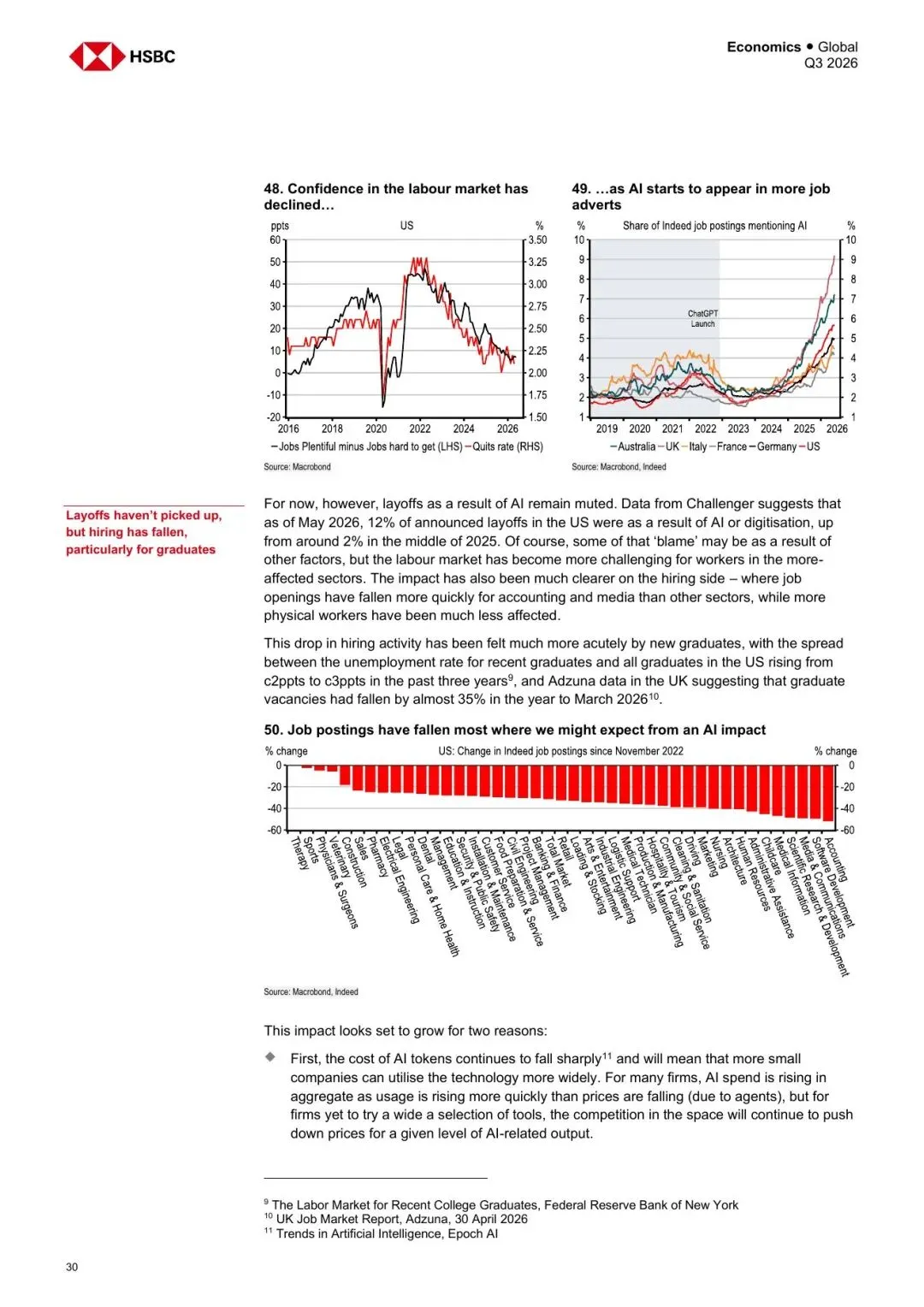

4. AI 使用率仍低,但已经开始改变劳动力市场边际

报告事实: 汇丰引用调查显示,英国 2026 年 3 月只有 32% 的工人在日常工作中使用 AI 工具;美国 2026 年 4 月 Gallup 调查显示 28% 的工人经常使用 AI,另有 22% 偶尔使用。与此同时,美国截至 2026 年 5 月,Challenger 数据显示 12% 的宣布裁员与 AI 或数字化有关,高于 2025 年中约 2%。

机构观点: 汇丰认为,AI 对裁员的影响目前仍有限,但在招聘端已经更明显,会在未来几年抑制部分企业招聘活动。数据中心用电则可能成为决定 AI 领先国家的重要约束,IEA 预计 2024-2030 年数据中心用电年增 15%。

编辑判断: AI 的宏观影响还没完全进入生产率数据,但已经进入投资、出口、用电和招聘。后续真正的验证指标不是模型参数,而是企业 AI 使用率、数据中心电力、科技投资和岗位结构。

图 6:原报告第 30 页。AI 与劳动力市场信心、招聘和裁员。来源:HSBC《Global Economics: Crosscurrents》。

二、行业影响:宏观主线正在从“通胀或衰退”变成“供给约束与 AI 集中”

这份报告的价值在于,它把三条看似不同的主线串起来:能源冲击影响通胀和实际收入,AI 投资支撑资本开支和出口,厄尔尼诺可能推高食品通胀。三者共同指向同一个问题:全球经济不是需求不足那么简单,而是供给、能源、食品、电力和技术扩散速度共同约束增长。

对产业链而言,受益方向集中在 AI 资本开支、数据中心、电力设备、半导体出口和相关服务;压力则集中在能源进口、食品通胀敏感和实际收入受挤压的经济体。

三、机会、约束与风险

- 机会: AI 投资维持高增长,推动数据中心、电力、半导体和电子出口链条。

- 约束: 数据中心电力、能源恢复速度、实际收入和利率环境限制增长扩散。

- 风险: 霍尔木兹恢复不顺、厄尔尼诺推高食品通胀、AI 股价回撤冲击财富效应、政策利率路径高于市场预期。

结语

汇丰这份报告的核心判断不是全球经济单边走弱,而是增长和通胀都变得更不均匀。AI 投资会继续托住部分经济体,但油价、食品和电力约束会让收益分配更集中、政策更难放松。后续最值得跟踪的,是 AI 资本开支是否持续兑现、数据中心用电是否成为瓶颈,以及食品通胀是否在下半年重新抬头。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资建议或交易依据。宏观预测受地缘政治、能源价格、天气、政策和金融市场变化影响较大,实际结果可能显著偏离报告假设。