从能源到金属:为什么高盛仍建议用商品做组合分散

研报来源:Goldman Sachs《Commodity Views: From Energy to Metals: Why to Still Diversify Into Commodities》,发布日期 2026 年 6 月 28 日,全文 12 页。本文基于源文件页面解读,重点讨论高盛对商品配置、能源冲击、铜、黄金和电力金属需求的判断。报告为商品策略研究,价格预测和供需判断存在不确定性。

图 1:原报告第 1 页。高盛商品配置观点概要。来源:Goldman Sachs《Commodity Views》。

导语:能源冲击退潮后,商品配置逻辑没有结束

霍尔木兹海峡冲突缓和后,最容易出现的误判是:能源风险过去了,商品配置也就结束了。高盛这份报告给出的答案相反:能源供应冲击只是过去一年多次提醒中的最新一次,战略组合仍需要商品来分散股票和债券组合的风险。

报告的主线从能源扩展到金属:油气冲击影响通胀和增长,铜受电网、数据中心、国防、电动车和可再生能源拉动,黄金受央行多元化和财政风险支撑。高盛真正想强调的是,商品的配置价值正在从“能源危机保险”升级为“电力和金属瓶颈保险”。

一、四个核心结论

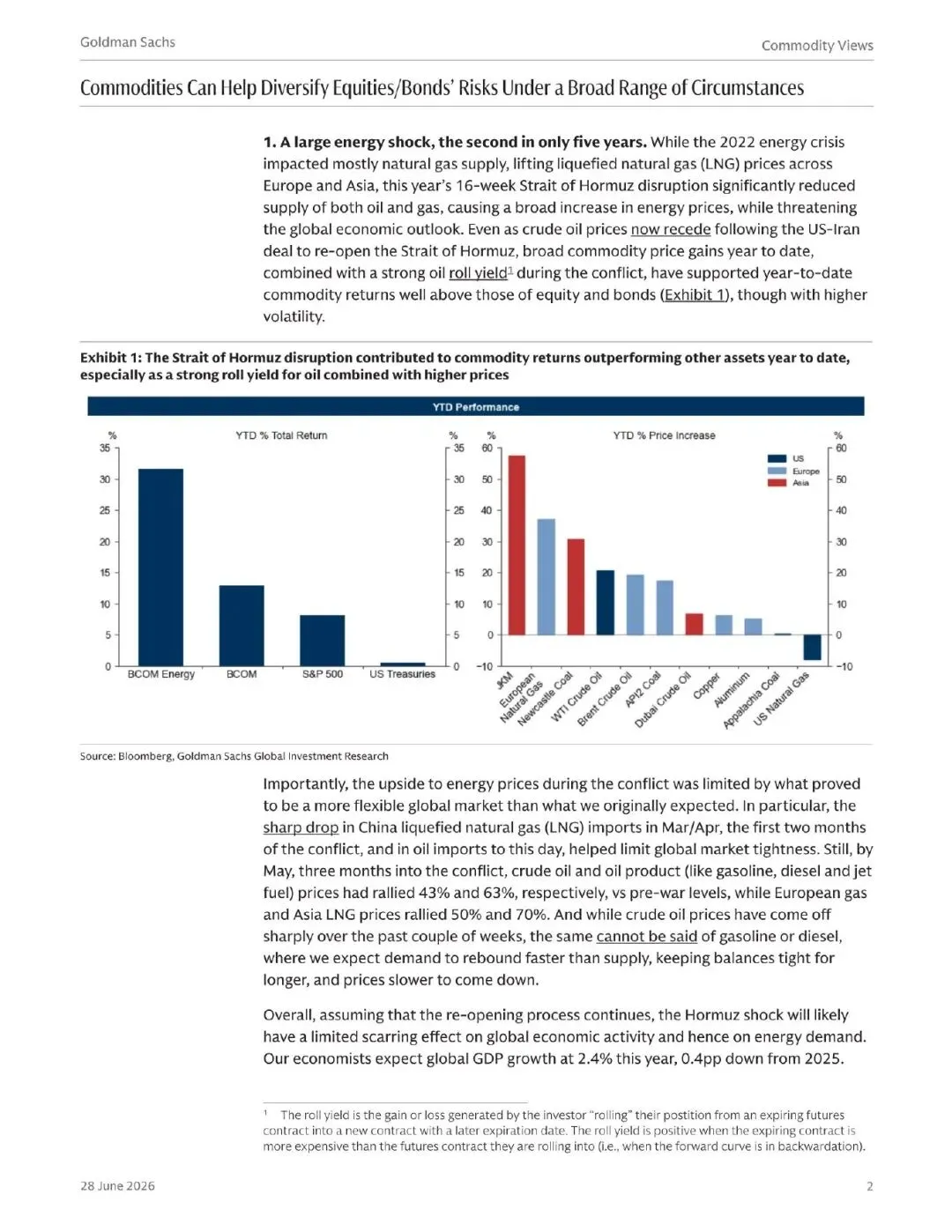

1. 霍尔木兹冲击证明商品仍有组合分散价值

报告事实: 高盛指出,今年持续 16 周的霍尔木兹海峡扰动显著减少油气供应,推高能源价格,并威胁全球经济前景。即便原油价格因美伊重开海峡安排而回落,年初至今商品回报仍明显跑赢股票和债券,尤其是能源指数。

机构观点: 高盛认为,不同商品可以在不同情景下分散风险,包括供应冲击、结构性供需错配,以及财政可持续性或金融风险上升时对实物资产的需求。

编辑判断: 商品不是单一资产,而是一组不同风险暴露。油气偏地缘和通胀冲击,铜偏电力和工业资本开支,黄金偏信用和财政风险。把商品作为“通胀保险”太窄,作为“宏观不确定性保险”更准确。

图 2:原报告第 2 页。霍尔木兹扰动期间商品相对股债的表现。来源:Goldman Sachs《Commodity Views》。

2. 铜的逻辑已经从周期品变成战略品

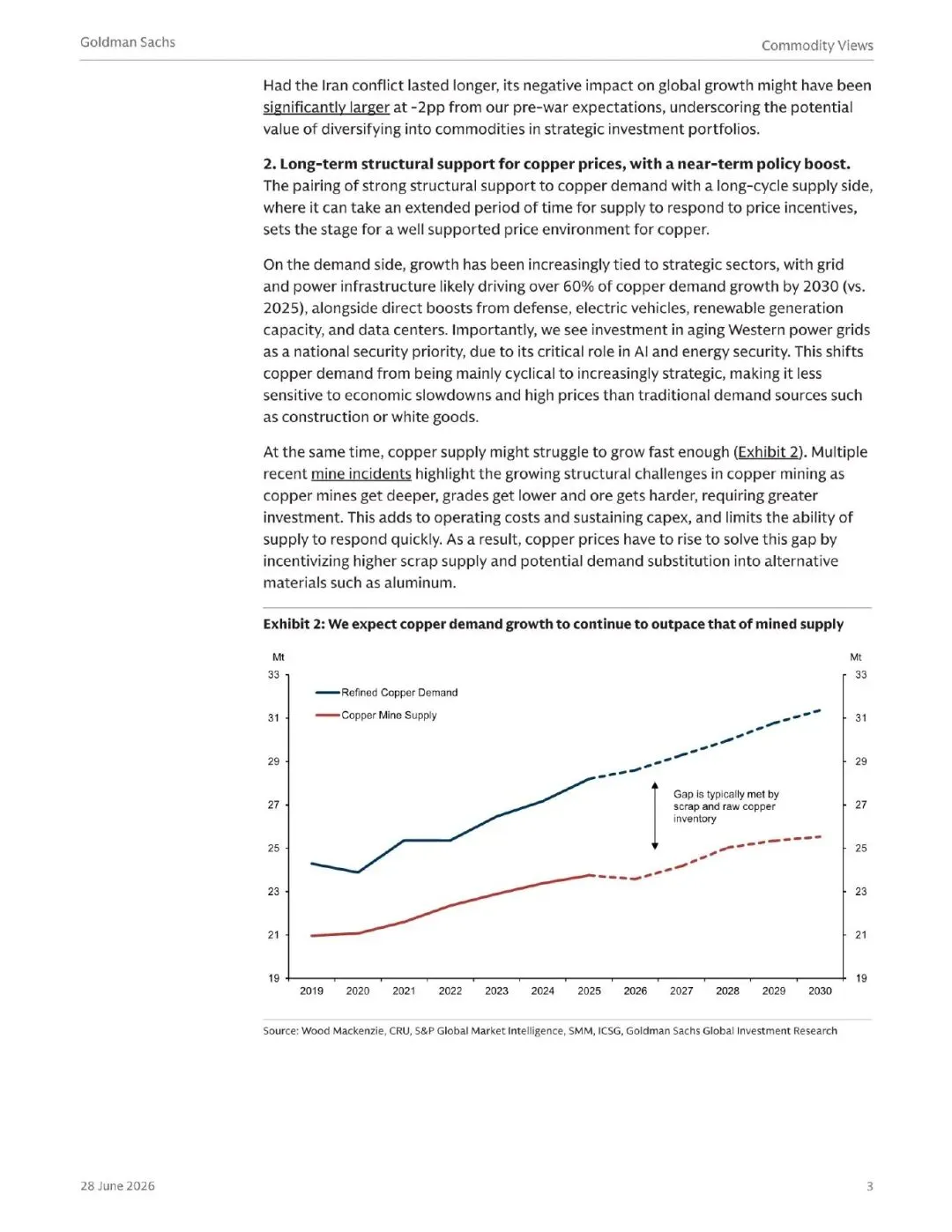

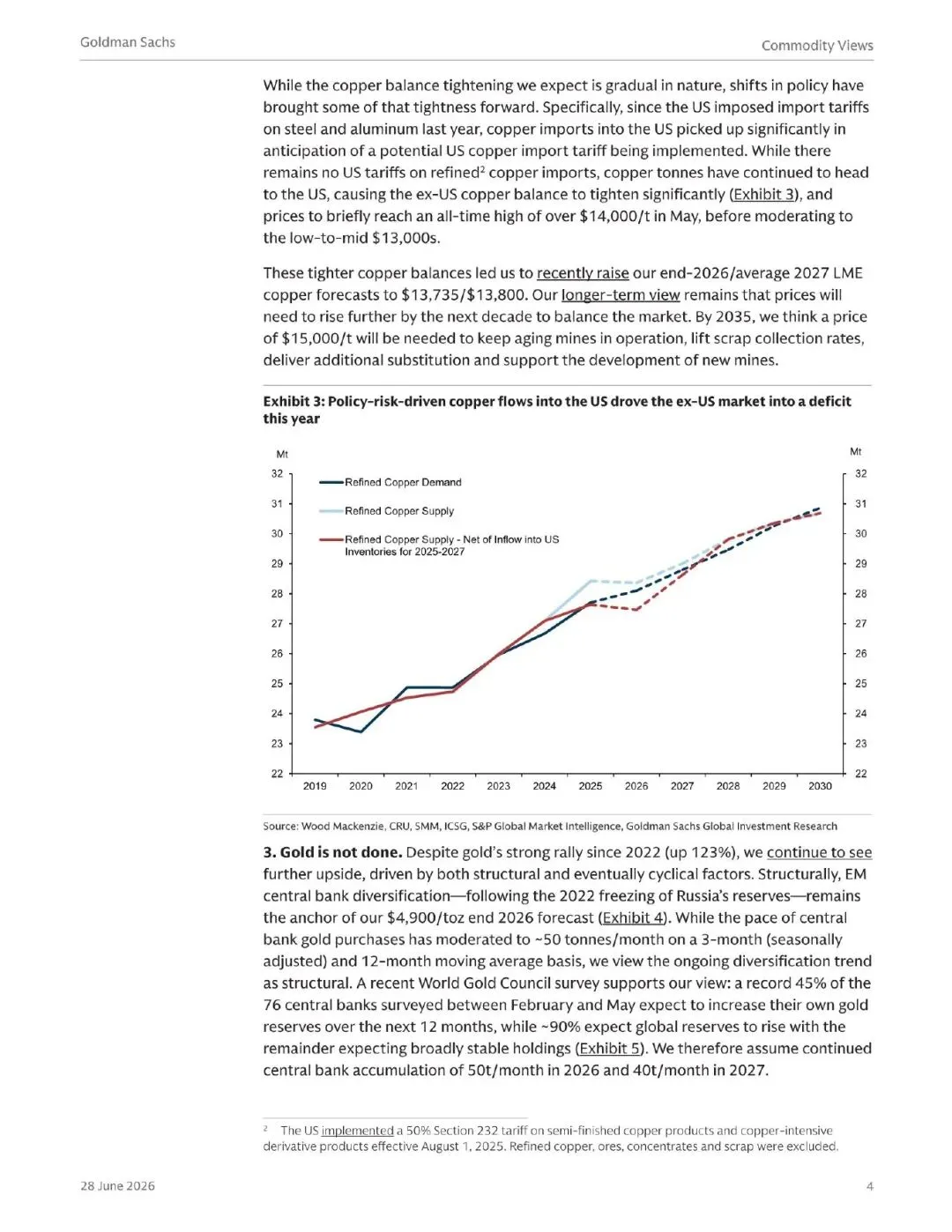

报告事实: 高盛认为,到 2030 年,电网和电力基础设施可能贡献超过 60% 的铜需求增长,相比 2025 年明显提升;同时国防、电动车、可再生能源和数据中心也支撑需求。供给侧则受矿山加深、品位下降、矿石硬化和投资需求上升约束。

机构观点: 高盛认为,铜需求越来越绑定战略部门,铜价需要上升以刺激矿山供应、废铜回收和替代材料。报告将 2026 年底和 2027 年均价 LME 铜预测上调至 13735 美元/吨和 13800 美元/吨,并维持长期看法:到 2035 年,15000 美元/吨的价格可能才足以平衡市场。

编辑判断: 铜的定价正在从“地产和传统制造周期”迁移到“电力系统和 AI 基建周期”。这会让铜对经济放缓的敏感性下降,但也会提高对政策、关税和库存流向的敏感性。

图 3:原报告第 3 页。精炼铜需求与矿山供应缺口。来源:Goldman Sachs《Commodity Views》。

3. 黄金没有结束,央行多元化仍是锚

报告事实: 报告指出,黄金自 2022 年以来已经大幅上涨,但高盛仍看到进一步上行空间。其结构性依据包括新兴市场央行储备多元化,尤其是在 2022 年俄罗斯储备被冻结后。高盛维持 2026 年底黄金 4900 美元/盎司预测,并假设央行 2026 年和 2027 年分别继续以约 50 吨/月和 40 吨/月的速度累积黄金。

机构观点: 高盛认为,央行购金趋势是结构性的,不只是短期避险;同时财政风险、实际利率和金融体系信任也会影响黄金。

编辑判断: 黄金的争议点在于短期涨幅已经很大,但高盛的逻辑并不靠短期交易情绪,而靠官方部门储备结构变化。如果央行购金放缓,或者实际利率重新上行,黄金上行逻辑会受压。

图 4:原报告第 4 页。铜流向、铜价预测和黄金央行购金讨论。来源:Goldman Sachs《Commodity Views》。

4. 能源冲击会让电力和金属需求更战略化

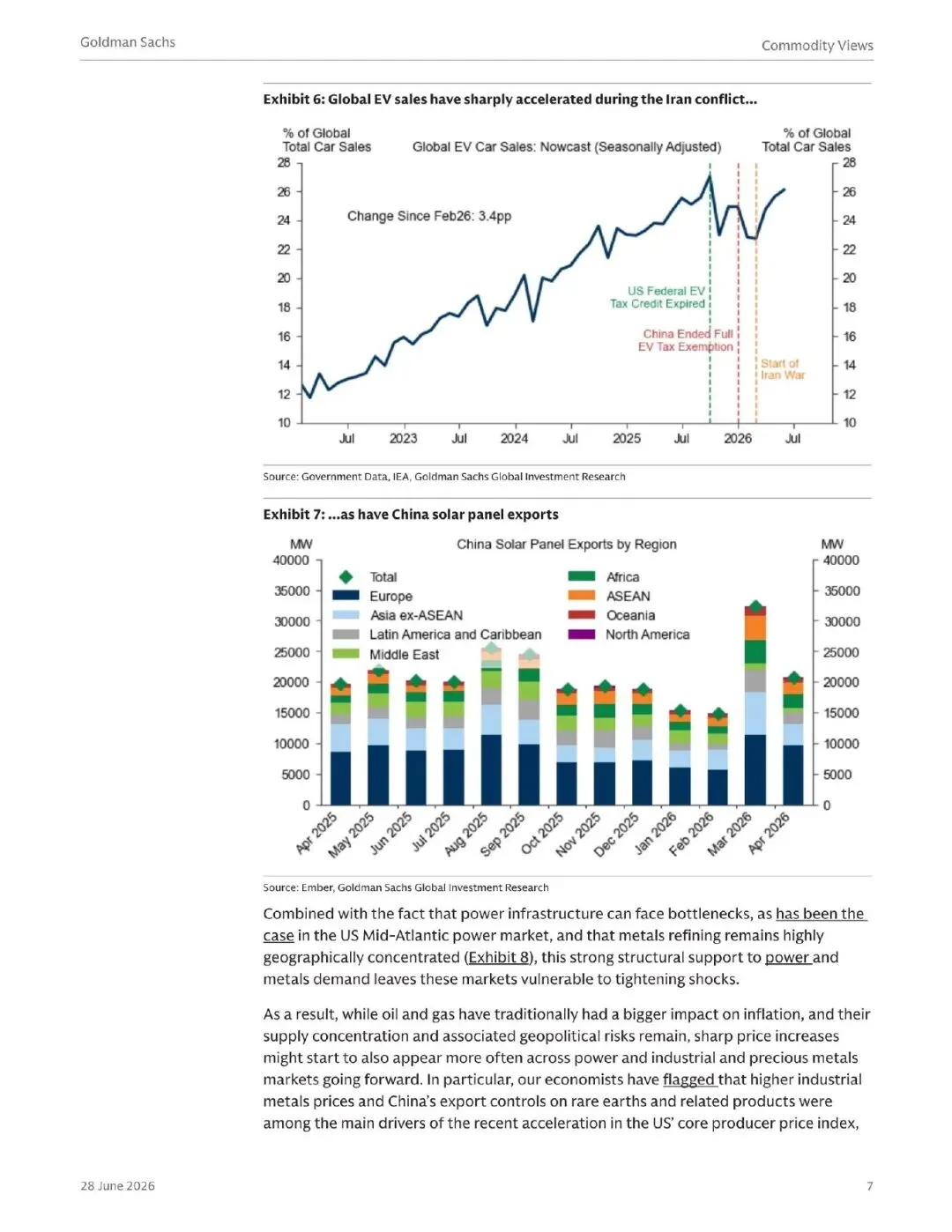

报告事实: 报告强调,伊朗冲突反而强化了支撑电力和金属需求的主题,包括更依赖电动车、可再生能源投资、国防开支上升,以及 AI 竞赛。报告展示,全球电动车销量在冲突期间继续加速,中国光伏组件出口也维持高位。

机构观点: 高盛认为,电力基础设施瓶颈和金属冶炼高度地域集中,会让电力和工业金属市场更容易受到紧缩冲击。未来价格尖峰可能不只发生在油气,也会更频繁出现在电力、工业金属和贵金属市场。

编辑判断: 这句话非常重要。过去通胀冲击主要看油价,现在 AI、电网、国防和新能源把“电力金属”也推到通胀和供应安全的中心位置。

图 5:原报告第 7 页。全球电动车销售和中国光伏组件出口。来源:Goldman Sachs《Commodity Views》。

二、行业影响:商品配置从避险工具变成电力瓶颈交易

这份报告的增量,是把商品配置从传统油气冲击拓展到电力、铜、铝、锂和黄金。AI 数据中心、电网升级、国防投资和新能源扩张,会让商品需求更偏结构性,而不是只随传统经济周期波动。

对产业链而言,电网设备、铜矿、冶炼、再生金属、黄金相关资产,以及具备低成本电力资源的工业环节,都会进入新的宏观交易框架。

三、机会、约束与风险

- 机会: 铜和电力金属受 AI、电网、新能源和国防投资共同拉动;黄金受央行多元化和财政风险支撑。

- 约束: 商品价格高企会抑制需求,并刺激替代材料或回收供给。

- 风险: 霍尔木兹重开进度快于预期、全球需求走弱、央行购金放缓、矿山供应超预期恢复。

结语

高盛这份商品报告的核心不是“油价还要涨”,而是“商品仍是组合面对宏观错位时的必要分散工具”。在 AI、电网、国防和新能源共同推高电力与金属约束的背景下,商品的角色正在从能源冲击保险,扩展为战略资源瓶颈的定价工具。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资建议或交易依据。商品价格受地缘政治、供需、库存、利率和汇率影响较大,报告预测存在较高不确定性。