东盟数据中心:AI 算力外溢下电信运营商的新价值链

研报来源:Morgan Stanley《ASEAN Telecoms & Data Centers: Beneficiaries of the New Computing Paradigm》,发布日期 2026 年 6 月 29 日,全文 20 页。本文基于源文件解读,重点讨论东盟数据中心、AI 算力基础设施、电信运营商和 Singtel 数字基础设施栈。报告为投资者演示材料,相关增长预测和估值判断存在不确定性。

图 1:原报告第 1 页。摩根士丹利东盟电信与数据中心报告封面。来源:Morgan Stanley《ASEAN Telecoms & Data Centers》。

导语:AI 算力建设正在把电信运营商重新推回基础设施中心

这份报告的主线非常清楚:AI 基础设施建设正在发生历史性拐点,东盟因为土地、电力、海底光缆连接和主权 AI 需求,处在一个独特位置。摩根士丹利没有只把数据中心看成机房地产,而是把它拆成电力、冷却、网络、GPU、客户工作负载和服务变现的完整系统。

这对电信运营商尤其重要。过去运营商的价值更多来自连接和用户规模;AI 时代,连接、数据中心、GPUaaS、AIaaS 和编排平台可能重新组合成新的价值链。

一、四个核心结论

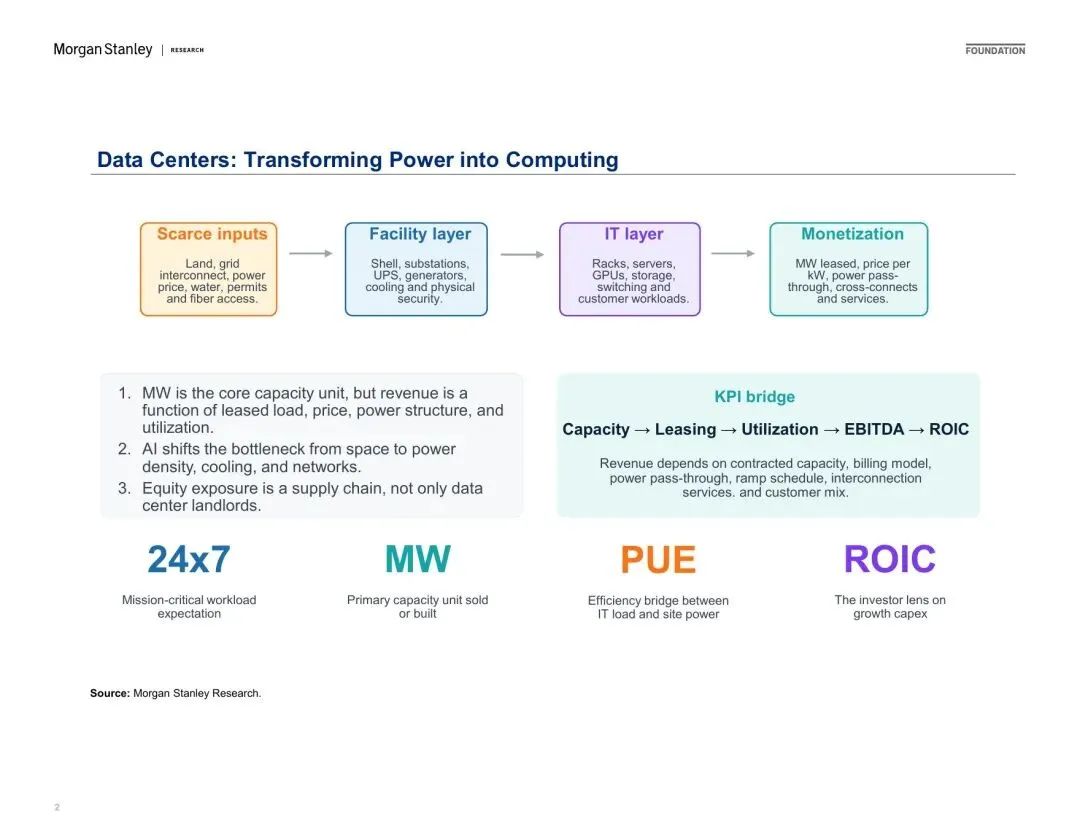

1. 数据中心不是房子,而是把电力变成计算的机器

报告事实: 报告将数据中心拆成稀缺投入、设施层、IT 层和变现层。稀缺投入包括土地、电网接入、电价、水、许可和光纤;设施层包括机房、变电站、UPS、发电机、冷却和物理安全;IT 层包括机架、服务器、GPU、存储、交换和客户工作负载;变现则来自 MW 租赁、每 kW 定价、电力转嫁、交叉连接和服务。

机构观点: 摩根士丹利强调,MW 是核心容量单位,但收入取决于已租负载、价格、电力结构和利用率。AI 会把瓶颈从空间转向功率密度、冷却和网络。

编辑判断: 这意味着不能再用传统地产逻辑看数据中心。AI 数据中心的核心资产不是建筑面积,而是电力、散热、网络密度和客户承诺。

图 2:原报告第 2 页。数据中心从电力到计算的价值链。来源:Morgan Stanley《ASEAN Telecoms & Data Centers》。

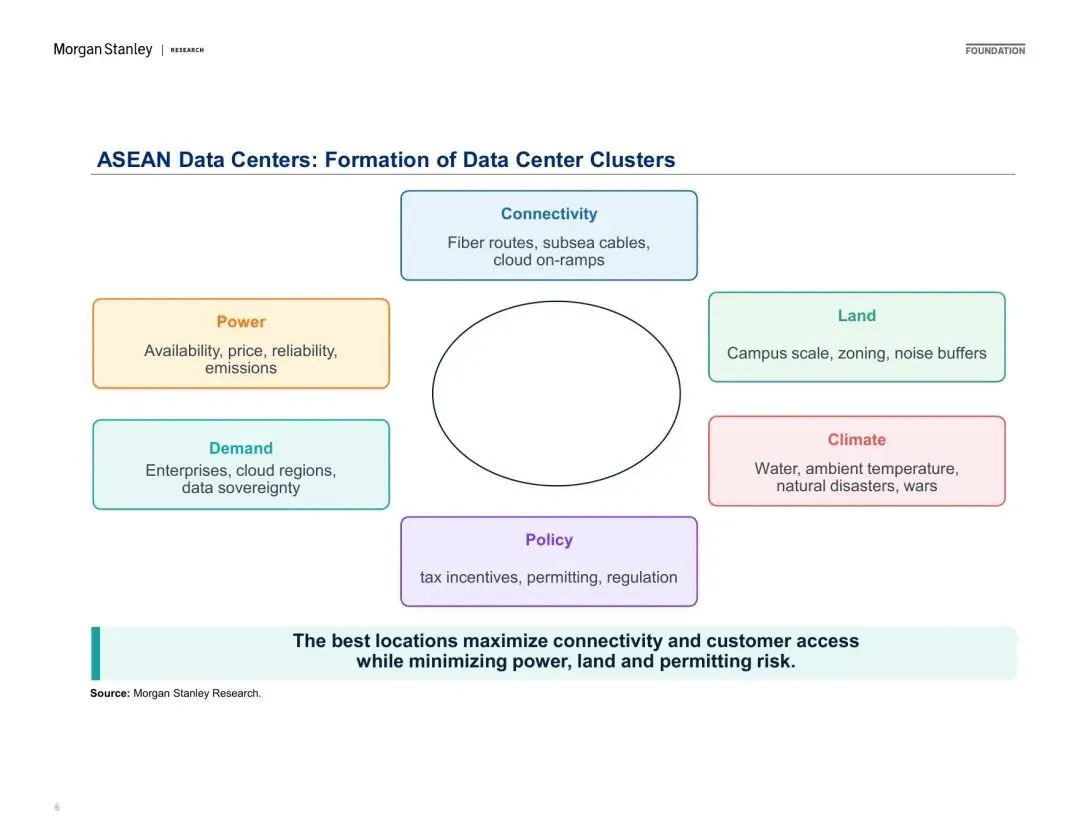

2. 东盟数据中心的竞争,首先是集群形成条件的竞争

报告事实: 报告提出,数据中心集群形成取决于电力可得性、价格、可靠性、排放,连接能力、海底光缆、云接入,土地、园区规模、分区和噪音缓冲,企业和云需求,政策激励、许可和监管,以及气候、水和自然灾害风险。

机构观点: 摩根士丹利认为,最好的地点是在最大化连接和客户可达性的同时,最小化电力、土地和许可风险。东盟的优势在于土地、电力、战略性海底光缆连接和主权 AI 需求。

编辑判断: 这解释了为什么东盟数据中心不是单一国家故事。新加坡连接强但供给紧,马来西亚、泰国、印尼等可能承接更多容量,真正竞争的是“区域集群网络”。

图 3:原报告第 6 页。东盟数据中心集群形成条件。来源:Morgan Stanley《ASEAN Telecoms & Data Centers》。

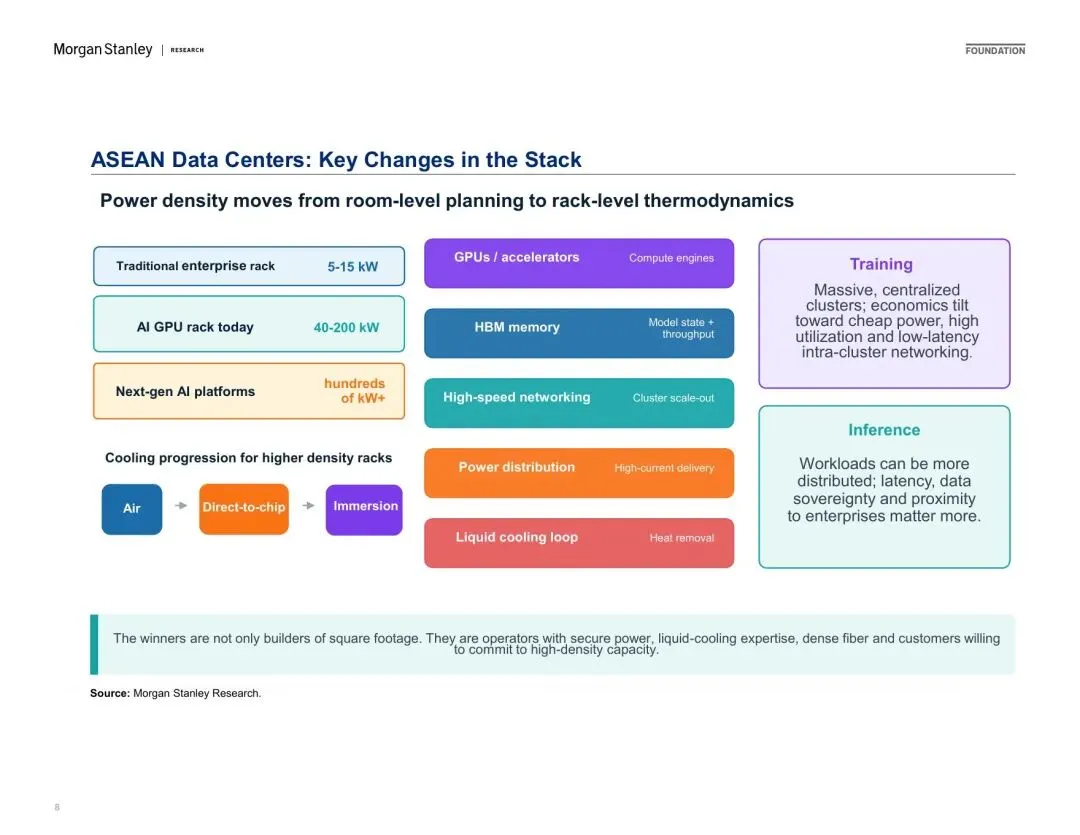

3. AI 改变了数据中心技术栈:功率密度和液冷成为门槛

报告事实: 报告显示,传统企业机架功率约 5-15kW,当前 AI GPU 机架约 40-200kW,下一代 AI 平台可能达到数百 kW 以上。训练更适合集中在廉价电力、高利用率和低集群内延迟地点;推理更分布式,更关注延迟、数据主权和靠近企业客户。

机构观点: 摩根士丹利认为,赢家不只是建造机房面积的公司,而是拥有安全电力、液冷能力、密集光纤和愿意承诺高密度容量客户的运营商。

编辑判断: 这把数据中心从“供给多少 MW”推进到“供应什么质量的 MW”。AI-ready MW 的资本开支、冷却标准、合同结构和客户价值,都不同于普通企业 IT 容量。

图 4:原报告第 8 页。AI 机架功率密度、冷却和训练/推理需求差异。来源:Morgan Stanley《ASEAN Telecoms & Data Centers》。

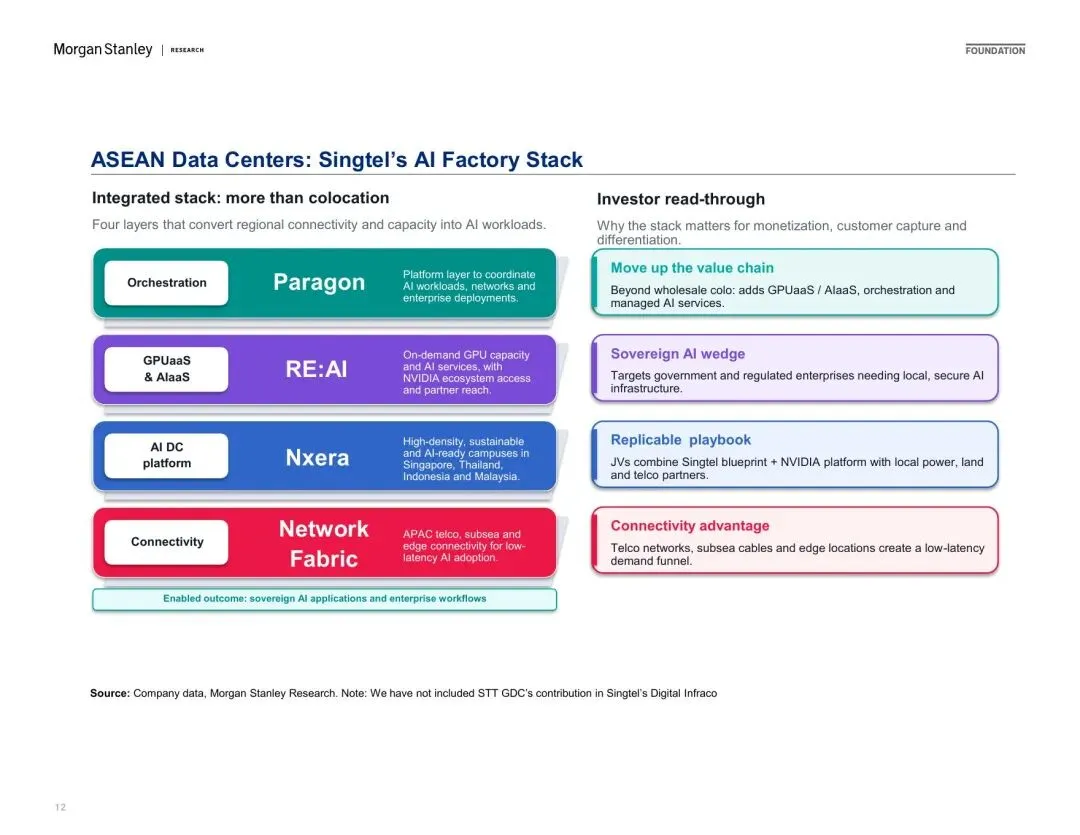

4. Singtel 的机会在于从连接商变成 AI 基础设施编排者

报告事实: 报告把 Singtel 的数字基础设施栈分成四层:APAC 电信、海底光缆和边缘连接;Nxera 高密度、可持续、AI-ready 园区;RE:AI 按需 GPU 容量和 AI 服务;Paragon 编排平台,用于协调 AI 工作负载、网络和企业部署。

机构观点: 摩根士丹利认为,这套组合有助于 Singtel 超越批发托管,增加 GPUaaS、AIaaS、编排和托管 AI 服务,并切入政府和受监管企业的主权 AI 需求。报告第 13 页还显示,Singtel 数字 InfraCo EBITDA 2025-2028 年 CAGR 为 34%,并预计 2027 年至 2029 年数字 InfraCo 企业价值占总企业价值比例逐步提升。

编辑判断: 电信运营商的最大机会,不是简单出租机房,而是把连接、数据中心和 AI 服务打包成可运营平台。这里的关键验证指标是客户签约、GPU 利用率、单位 MW 收入、EBITDA 率和资本开支回报。

图 5:原报告第 12 页。Singtel 从连接到 GPUaaS/AIaaS 的数字基础设施栈。来源:Morgan Stanley《ASEAN Telecoms & Data Centers》。

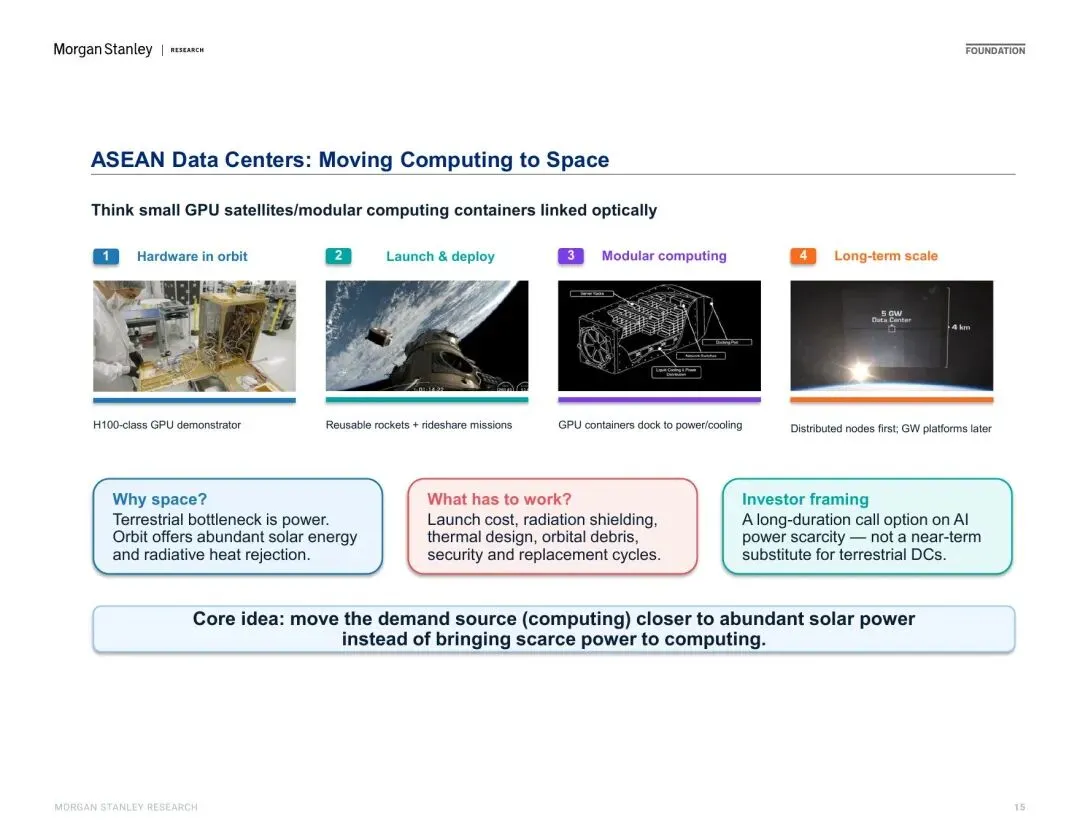

5. 太空数据中心是远期期权,不是近期替代

报告事实: 报告讨论了“把计算搬到太空”的远期思路:通过 H100 级 GPU 演示、可复用火箭和拼车发射、模块化计算容器、光学连接,以及未来从分布式节点走向 GW 级平台。其动因是地面瓶颈在电力,轨道上有丰富太阳能和辐射散热条件。

机构观点: 摩根士丹利将其定义为 AI 电力稀缺的长期看涨期权,而不是地面数据中心的短期替代。

编辑判断: 这部分不应过度炒作,但它说明一个事实:AI 算力最核心的约束已经从芯片逐步外溢到电力和散热,甚至催生更激进的基础设施想象。

图 6:原报告第 15 页。轨道数据中心的远期设想。来源:Morgan Stanley《ASEAN Telecoms & Data Centers》。

二、行业影响:东盟可能成为 AI 推理和主权 AI 的区域基础设施节点

这份报告的增量,是把东盟数据中心从“低成本承接地”升级为“AI 基础设施网络”。训练可以集中在低电价地区,推理则需要更靠近用户、数据主权区和企业工作流。东盟如果能同时提供电力、连接、土地和政策支持,就可能成为亚太 AI 推理和企业 AI 部署的重要节点。

对运营商来说,未来价值不只来自流量,而来自对算力、网络和企业工作负载的编排。谁能把电信网络、海底光缆、数据中心、GPU 和企业服务打通,谁就更有机会从 AI 基建外溢中获得估值重估。

三、机会、约束与风险

- 机会: 东盟承接 AI 数据中心扩张、主权 AI 需求、推理节点和企业 AI 部署。

- 约束: 电力接入、冷却、水资源、许可、资本开支和客户预租决定项目回报。

- 风险: AI 资本开支放缓、电价上升、监管收紧、GPU 利用率不足、数据中心供给过快导致租金和回报下降。

结语

摩根士丹利这份报告提醒我们,AI 基建不是单纯 GPU 采购,而是一整套电力、冷却、网络、园区、客户和服务体系。东盟的机会在于,它既能承接区域算力外溢,又具备主权 AI 和企业 AI 的本地化需求。后续最值得跟踪的,不是宣布多少 MW,而是这些 MW 是否高密度、可用电、已签约、可盈利。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

免责声明:本文仅为研报解读与信息交流,不构成任何投资建议或交易依据。数据中心项目受电力、土地、资本开支、客户签约、监管和技术路线变化影响较大,相关预测存在不确定性。