电子特气,身价上涨!

最近一年,HBM、光模块、光纤轮番成为科技焦点,顺势扩产早已不是新鲜事。

但扩产背后产业链却变天了,曾经小众的电子特气成了香饽饽。

那么,电子特气份量到底有多重?

我们不妨看两个环节:

一个是六氟化钨。

六氟化钨是一种前驱体气体,属于第二大电子特气,主要用来晶圆制造中沉积金属钨膜,是制造HBM、逻辑芯片和3D NAND闪存必不可少的上游原材料。

2026年4月,我国六氟化钨出口均价接近150亿美元/kg,环比涨价超200%,高纯度6N级一吨报价甚至超过220万元。

一个是氦气。

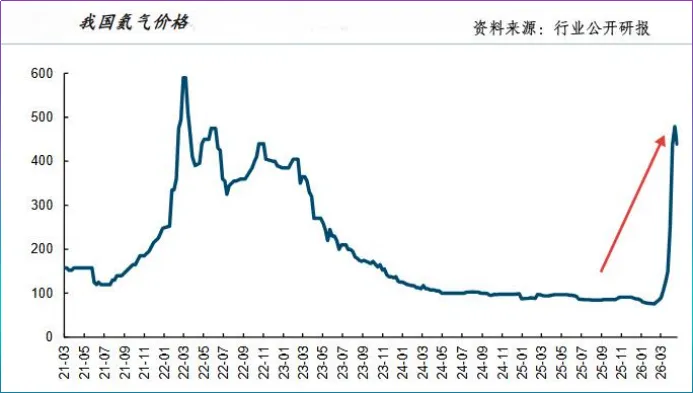

氦气在电子特气中的比重较小,但价值量并不低,尤其是在半导体制造中,氦气的导热性近乎无可替代,相当于AI服务器与液冷的关系。

然而相比六氟化钨,我国氦气存在产能缺口,2025年我国氦气进口量约4924吨,产量却不到900吨,供需差距达5倍多。

同时,北美和卡塔尔全球两大资源国供给收缩,进一步放大了产能缺口。2026年5月中旬我国高纯氦气周均价同比增幅高达353.02%,亟须打破进口依赖。

卖铲人华特气体,引起我们的注意。

在整个半导体电子特气市场,液化空气、林德和日本酸素占据超50%的市场份额,国内占比更是超80%。

华特气体是我国第一家打破近20种电子特气进口依赖的企业,其中高纯氦、超高纯氦、氦混配气已经实行小规模国产替代。

然而,国产替代空间广阔的地方,越容易吸引新玩家,一方面有需求,另一方面企业容易靠技术获得产品溢价和市场份额。

并且我们已经看到了这种趋势,截至目前,广钢气体、金宏气体、杭氧股份等上市公司接连公开披露氦气相关布局,还有部分公司开始转向HBM、逻辑芯片等先进制程领域。

为何还说华特气体进入我们的视野?

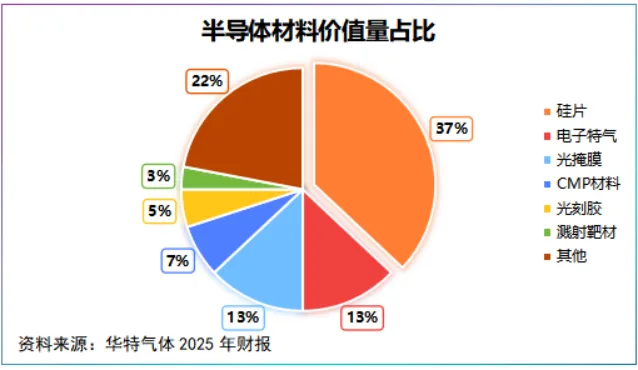

电子特气属于工业气体的一种,在晶圆制造成本中仅次于硅片,占比约13%。工业气体的另一大品类为大宗气体。

大宗气体顾名思义就是单一细分品类量大面广,下游集中在基础工业原料领域,而电子特气恰恰相反—品种多且单一品类用量小。

不完全统计电子特气种类能达到260多种,并且单一细分品类一般只在半导体某一特定环节使用,客户需要采购多种气体。

这种行业特征直接决定了电子特气的竞争格局:

供给端,电子特气玩家分散,能同时供应10余种的企业较为稀缺;需求端,晶圆厂更倾向于向平台型、多元化卖铲人采购产品。

华特气体的差异性就体现在此。

截至2025年末,华特气体实现进口替代的气体从上市初期的22款增长至57款,已经形成了电器特气平台化。

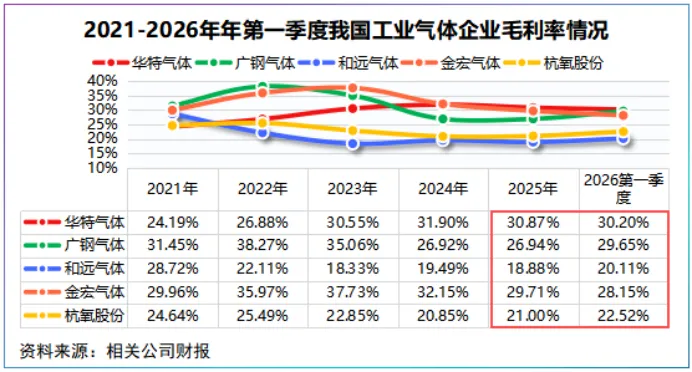

业务专注度上,2025年,公司65%以上营收来自特种气体,和远气体、广钢气体、金宏气体等则以大宗气体为主,这类制造商往往营收体量大、产品溢价空间小。

毛利率很说明问题,2025年至2026年第一季度,华特气体毛利率稳定在30%以上,其余几家企业在20%-29%左右。

值得注意的是,华特气体并没有因产品多元分散技术资源,走大而全的路线,公司还在强化拳头产品—光刻气的技术力。

华特气体拥有Ar/F/Ne、Kr/Ne、Ar/Ne、Kr/F/Ne等多种自研稀混光刻气,是国内唯一一家同时通过荷兰ASML公司和日本GIGAPHOTON株式会社认证的气体企业。

产品多元叠加技术稀缺,华特气体电子特气产品进入我国90%的8寸、12寸集成电路制造商以及长江存储、台积电、三星等存储供应链。

2026年以来,存储迎来黄金发展期,据悉2026年全球HBM产能缺口可能在50%-60%范围内,三星、美光、海力士已经开始新增HBM产能。

美光的最新财报更是将存储需求推向高潮。

近日,美光公布2026财年第三季度业绩,公司实现收入414.6亿美元,同比大增345.7%,净利润282.4亿美元,同比大增1398.3%。

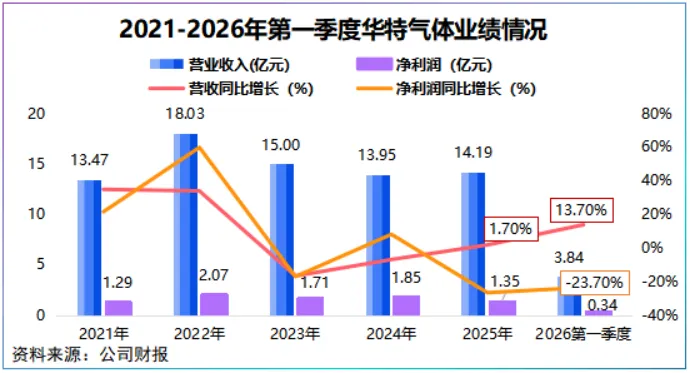

华特气体作为上游重要卖铲人,按理说业绩理应向好,公司却有些不尽如人意。

2025年,公司净利润为1.35亿元,同比下滑26.75%,2026年第一季度净利润0.34亿元,同比下滑23.7%,与广钢气体、杭氧股份表现截然相反。

这是为何?

2025-2026年第一季度,华特气体营收均保持增长,2025年公司核心单品光刻气体毛利率达到39.6%,同比上升0.77个百分点,说明公司主业的的确确在创收。

问题出在了价格和成本上。

华特气体旗下覆盖多种电子特气,不可避免受到产品价格的冲击。2025年传统氟碳类产品出现下行,叠加氢化需求波动对公司盈利空间造成一定程度的挤压。

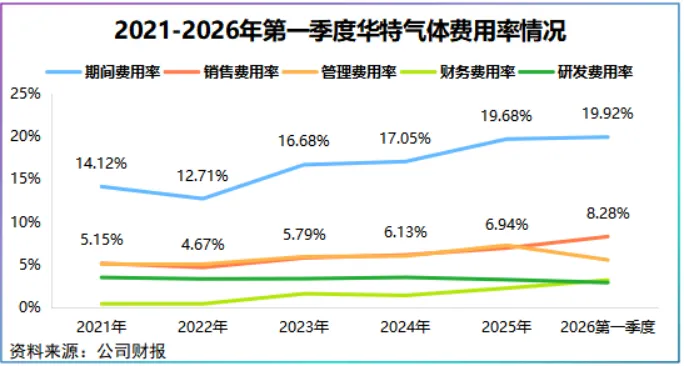

成本上,2025年华特气体期间费用出现明显增长,占总营收的比重即将突破20%的红线,近乎是几家主流电子特气企业中最高的。

进一步拆分看,销售费用率是净利润的最大漏斗。2025-2026年第一季度,华业气体销售费用率从6.94%上升至8.28%,管理费用率虽有所下降但也在6%左右。

那么,华特气体有技术、有客户为何销售费用率占比还会这么高?

这是因为公司正在开拓市场。

华特气体海外客户集中于专业气体制造商,其需要通过专业气体厂商供应链间接进入半导体大厂中,利润会经过二次分流。

为此,公司转换销售模式,2025年拓展了5家新加坡半导体客户。同时,公司为保持竞争力推出乙硅烷、溴化氢、三氯化硼等高端产品,拓展新品也会推高销售费用。

总之,半导体先进制程起舞,电子特气站上新舞台。

作为国内首家打破进口依赖的电子特气小巨人,华特气体正在缩小与国际巨头的差距。

固然,这期间技术、产能、客户等投入或多或少可能会影响公司的盈利空间,但与其被动出局不如主动出击。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”