▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

N

观点汇报

HOT NEWS-TODAY

1

科技板块大跌点评:

——诱发原因:

1、昨晚今晨下游苹果+微软xbox宣布涨价:市场认为存储吸光了所有的东西利润,最终终端的需求下降也将也会反噬存储。从盘面看昨晚美股资金从超大规模云服务商继续流向存储。

2、光通信板块:大族激光昨日公告扩产光纤,引发光纤批量跌停;光模块业绩担忧(旧消息);康宁的玻璃桥技术路线挤压国内的现有路线

3、长鑫:有消息指出7月2日启动发行,市场仍然担心虹吸效应

上市时间表:7.2启动发行,7.7询价,7.13申购,7.21-7.24上市 (未经证实)

4、芯片上游的涨价是否顺畅:只有token涨价,上游的通胀逻辑才顺畅。如果token价格战,市场担心涨价的流畅度

——被忽视的积极因素:

1、近期PCB核心材料严重缺货,目前大厂订单排满,交期拉长到2-3个月,并已# 实行限购。此外国内电容也开启首次涨价

2、OPEN AI的6月ARR为620亿美元,环比5月增速31%

3、光模块800G海外需求上修约45%,市场空间增加140亿美金

——点评:

对应的当下背景,就是4月以来大涨后客观上位置不低、但展望下半年大级别AI又没有走完,这个矛盾在当前进行消化。坚定看好AI仍为下半年大级别主线的情况下,主要观察AI内部品种(光、芯片设计、设备、材料等)的差异,等待财报利好的催化。

1

⭕两部委发布十五五新能源建设规划,储能放量+长时化通胀进行时,特高压&互济项目将明显增量

➡事件:今日,能源局、发改委发布《新型能源体系建设“十五五”规划》,计划风光装机占比30年将达50%。可以发现,解决新能源消纳的储能、外送通道、火电调节性电源等环节的重要性提升,30年目标规模起量。

【储能】30年装机量将明显提升、储能通胀进行时(量+长时)

➤新型储能装机达到300GW,净增150GW以上(25年136GW)

➤抽水蓄能达160GW,达到翻倍增长(25年66GW)

➤再次强调长时趋势,储能放量+长时化趋势,储能通胀进行时

【电网】高压设备仍为电网重点增量环节

➤特高压: 30年西电东送能力增至420GW以上,至少增加80GW,外送通道建设至关重要。155国网计划投运15条特高压直流,特高压增量确定性进一步增强。

➤互济: 计划12条互济项目,预计带来千亿级投资

➤虚拟电厂: 调节能力要求达到50GW以上,有利推动市场规模扩大,有望加速行业对商业模式的摸索。

【观点】

1)解决新能源消纳成为155能源规划里至关重要的一环,多种手段共同上量,储能、特高压&互济、抽蓄、火电灵活性改造等重要性明显提升。

2)新型储能、特高压&互济、抽蓄等环节增速更加陡峭,因此景气度将凸显。

3)《规划》给出了30年更加具体的定量目标,多样的灵活性调节资源步入【强预期】阶段。

【标的】

➤首推储能链龙头 海博思创、阳光电源等,国内外高景气共振向上。

➤关注电网高压设备环节国电南瑞、平高电气、中国西电等。

1

📊 每日财经提醒 | 2026年6月27日

1. 黎以美三方和平框架协议签署,但以色列拒撤军、伊朗不满,WTI原油回落至69美元,短期能源板块承压。标的:WTI原油(CL)、布伦特原油(BZ)。

2. 美伊冲突再起,特朗普称伊朗无人机袭击霍尔木兹海峡货船,美军空袭伊朗南部,地缘风险支撑油价和黄金。标的:WTI原油(CL)、黄金(GC)。

3. A股暴跌,上证跌2.26%、创业板跌4.07%,超4600只个股下跌,半年末机构兑现+美联储偏鹰+AI产业链走弱三重压力。标的:沪深300(510300)、创业板ETF(159915)。

4. 美股科技股剧烈分化,费城半导体指数重挫5.3%,科技七巨头本周跌6%跑输大盘。标的:SOXX、QQQ。

5. 安森美暴跌24%,半导体个股业绩或景气度担忧,板块内部结构性风险暴露。标的:安森美(ON)。

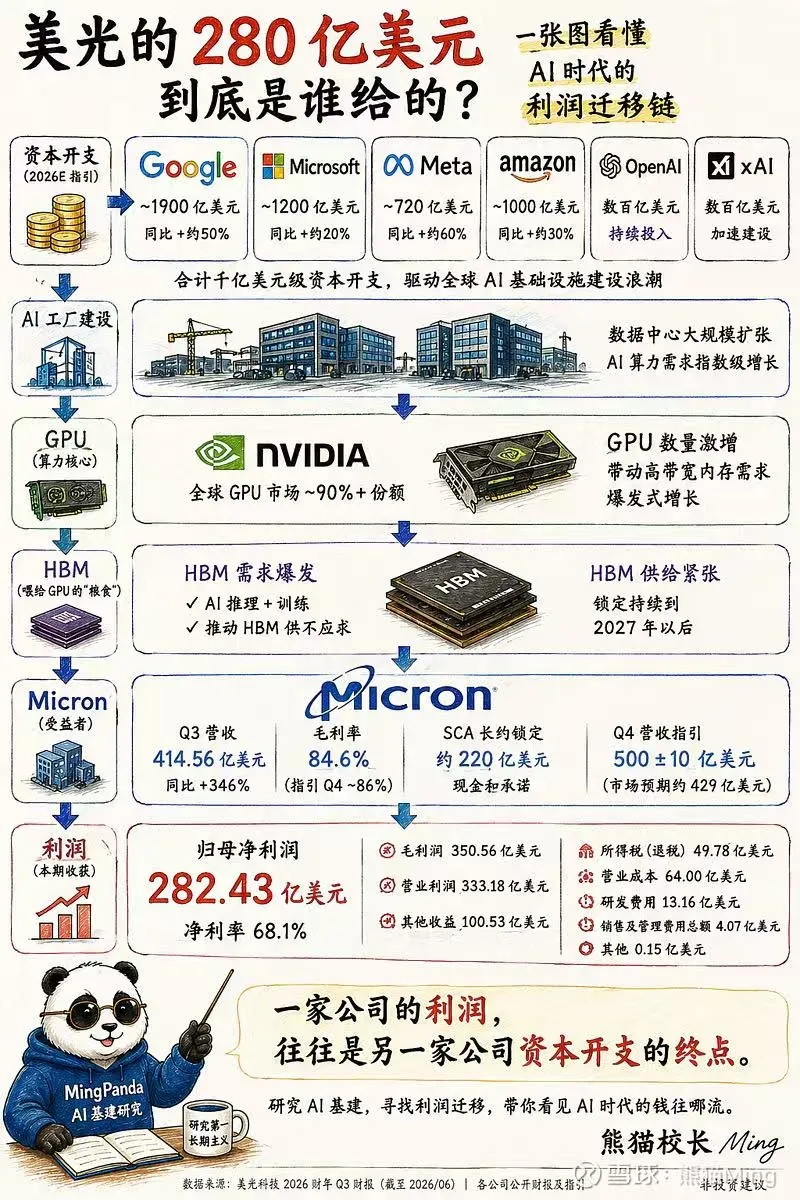

6. 美光科技跌超6%,存储芯片龙头持续下挫,OpenAI推迟IPO传闻加剧悲观。标的:美光(MU)。

7. "十五五"能源体系规划发布,明确超20万亿级能源重点工程,算电协同成新方向。标的:中国核电、长江电力、隆基绿能。

8. 证监会史上最重私募处罚,玖瀛资产、腾创投资合计被罚近6000万,监管趋严行业洗牌。标的:私募FOF、量化私募相关。

9. 亚洲股市集体暴跌,日本跌3000点、韩国KOSPI跌近6%触发熔断,全球风险偏好收缩。标的:日经225ETF、韩国KOSPI ETF。

10. 金价走高,地缘冲突+全球股市动荡支撑避险需求。标的:黄金ETF(518880)、SPDR Gold(GLD)。

核心逻辑:地缘风险反复+全球风险偏好收缩+半年末流动性压力,短期回避高估值成长,关注能源波动和避险资产。

1

一、要闻回顾:国内聚焦产业升级,海外关注美伊冲突

👉AI板块波动加剧,市场情绪小幅降温。美股回落,美债利率小幅下行,美元指数回升,金价、油价走低。国内方面,上证指数回落,10Y中债利率维持在至1.73%,CNY贬值至6.8。

👉国内宏观:领导人调研聚焦产业、民生工作

第三批625亿元超长期特别国债支持消费品以旧换新资金已下达。

6月26日,能源局在新闻发布会强调拓宽民营企业能源投资渠道、推进算力电力双向协同、扩大非化石能源供给三大方向。

中央领导人6月下旬赴山东、辽宁、江苏、河南四地调研,聚焦产业升级与经济民生工作。

5月,工业企业营收累计同比5.5%、前值5.2%;利润累计同比18.8%、前值18.2%。

👉海外宏观:签署谅解备忘录后,美伊再起冲突

5月美国PCE物价指数同比上升4.1%,创近三年新高。

6月美国标普全球制造业PMI升至55.7%,创2022年5月来新高。

6月18日,美国、伊朗签署《谅解备忘录》。

6月26日,签署协议后,美军首次出动战机袭击伊朗。

二、热点思考:人民币升值,还有多大空间?

👉一问:美元反弹会否成为阻碍?

2025年7月以来,人民币一直在演绎与美元的“双强”格局。历史回溯来看,2021年的“双强”格局,是被美元强势反弹与基本面压力共同打破的。当下,美元难现强势反弹,国内经济仍处于非典型“复苏”的早期阶段;人民币短期或有波折,但风险相对有限。

👉二问:“结汇潮”能否延续?

当前结汇额仍处历史高位,背后由“流量盘”与“存量盘”共同撬动;流量盘,AI与新兴市场需求支撑出口韧性,企业套保意愿也相应抬升;存量盘,2023年来积累的待结汇资金规模约4000亿美元,同时结汇改善存在“惯性”。

👉三问:“逆周期调节”会否扭转趋势?

汇率升值对出口影响并不显著;央行在升值背景下的“逆周期调节”也多与出口变化无关。历史回溯看,央行调节工具更多起“调节奏”作用,对趋势影响或相对有限。人民币国际化正当时,“坚挺且稳定”的币值或也更有利于国际化的推进。

电子布

1

电子布新一轮提价或提速,产业趋势变化前不要轻易下车,拥抱AI通胀大周期

临近电子布下轮涨价窗口期,预期7628电子布提价加速,提涨1元/米,薄布同样提速,此轮涨完价格或至上轮周期高点;从下游CCL龙头每月提价的频率加速到半个月提价以及提价幅度从10%提升到15%,可见下游需求旺盛,当前覆铜板价格升至约270元/张,已创新高,预计7月份继续提价,为电子布打开涨价空间。

目前电子纱十分紧缺,3月份巨石淮安5万吨电子纱投产后,市场供需紧张程度丝毫未缓解,当前接近零库存,三季度建滔7万吨以及巨石二期5万吨计划投产,预计3季度末或四季度初出产品,之后未来近一年无新增电子纱产能,供给紧张程度或一直持续;短期织布机短缺瓶颈不能缓解,未来一年保持约100台/月的产量,扩产要到明年年中落地。

重视产业趋势,业绩弹性逐季度提升:#中国巨石 (7628电子布大概率站上10元/米,27年年化业绩或达150亿,下半年特种电子布的突破进展将提升高附加值产品占比,业绩确定性首选);#国际复材 (二代布龙头,深度绑定生益,目前二代布发货量达60万吨/月,年底扩张到100-120万吨/月,T布通过下游认证,下半年有望逐步放量);#宏和科技 (国内T布龙头,年底扩张至70-80万米/月,二代布逐步放量,纯电子布企业);#中材科技 (特种布已有3500万米/年,一代布二代布T布Q布品类最为齐全,拟定增扩产3500万米/年和2400万米/年)。

算力

1

算力租赁的新变化会议要点:

1. 算力租赁板块近期波动原因与政 策影响

板块走势:算力租赁板块核心公司股价在2026年5月中旬至6月中旬经历调整,之后表现强势、屡创新高。

调整核心诱因:2026年5月底美国BIS出台高端芯片限制政 策,6月初部分国家海关对高端算力卡审核趋严,市场担忧算租公司拿货渠道受阻,情绪跌至低点。

政 策实际影响范围:市场此前存在误读,BIS限制的是通过海外子公司渠道获取高端算力卡的主体,90%以上此类主体会受较大影响;但当前头部算租公司、已有实际业务落地的公司均不通过该渠道拿货,因此政 策不影响核心上市公司的正常拿货。

政 策带来的行业变化:

行业玩家缩圈:此前通过海外子公司拿货的非行业内玩家逐步出局,算租公司渠道壁垒进一步凸显,市场份额向头部聚焦。

库存与供给变化:国内高端算力卡库存恐慌性消化,大量高端卡被抢购一空;2026年6月初上游供给节奏有所放缓,后续逐步恢复但伴随涨价,当前高端算力卡现货价格较5月上涨20%-30%。

涨价对头部算租公司利好:

成本可传导:算租行业处于卖方市场,涨价可向客户传导,算租公司与头部客户签约的合同承 诺3年现金流回本,卡价上涨会带动年租金上涨、算力集群年化收入增长;卡的折旧周期为5-6年,折旧成本占比固定,IDC及运营成本弹性小,会被上涨的年收入摊薄,涨价有望进一步提升算租公司净利率。

强化头部优势:可直接对接上游供应商拿货的公司成本更低,在合同谈判、盈利能力上较需经过多道中间商拿货的公司优势更显著,渠道成本把控能力强的上市公司业绩爆发力更强。

整体结论:本次BIS政 策对头部算租公司机遇大于挑战,与2026年3月超微电脑事件类似,后续核心公司渠道会保持正常运转。

2. 算力租赁行业景气度验证与持续性

海外行业供需情况:

租赁价格大幅上涨:海外AI推理基础设施服务商BaseTen披露,其下游云厂商通知2026年10月B200 GPU每小时租赁价格将从当前2.63美金涨至5.1美金,涨幅达94%,反映供需严重失衡,需求方无议价空间,行业为典型卖方市场。

交付周期拉长:当前采购1000块GPU的交付排期已普遍延至2027年Q2,等待周期长达12-15个月,短期即使加大投入也难以通过采购补足算力缺口。

景气度判断:租赁价格上涨与交付瓶颈叠加,卖方市场将持续较长时间,国内外算力租赁行业景气度高且持续性较好。

价格跟踪方式:

算力卡现货价格无固定公开获取渠道,需通过海外报道、国内产业调研跟踪,近半年现货价格持续上涨。

算力卡租赁价格可通过彭博的B卡、H卡租赁价格数据跟踪,短期波动较大。

3. 算力租赁板块后续催化剂与观察指标

价格指标:海外高端算力卡现货价格、租赁价格,价格上涨反映供需紧张、行业景气度高,且涨价利好算租公司。

业绩释放:

当前临近2026年中报披露期,头部算租公司今明两年业绩释放确定性高;海外CoreWeave、Nebius发布业绩后股价强势上涨,收入、订单均实现高增长。

国内公司验证:算租业务大规模落地的协创数据已连续六个季度利润环比增长;算租公司与头部厂商签订的多为“3+2”合同,前三年确定性高,算力集群交付后经过数月试运营、验收,业绩将持续体现在报表中。

下游需求指标:国内头部大厂的资本开支/运营开支情况,2026年头部大厂均大幅上调资本开支计划,高端算力需求同步上涨,缺口将由算租公司承接。

4. 新兴商业模式:Token运营

模式对比:Token运营比传统算力租赁模式更轻,客户无需签订3-5年租赁合同,仅需与算力服务商签订分成协议,无前置投入;算力服务商承接主要风险,若客户token销售不佳,仍需承担卡折旧、运营等固定成本,因此算力服务商更倾向于与头部模型方合作。

海外案例:亚马逊与Anthropic按Token as a service模式分成,利润率显著高于谷歌云、微软云,核心原因是Anthropic可高价大量卖出tokens,分成利润可观。

国内进展:国内token分成模式尚处于起步阶段,2026年6月初仅润建、利通、协创有少量项目落地,且当前国内模式普遍带有保底协议,未让算力服务商承担全部风险,整体规模较小。

模式评价:token分成收益与风险并存,稳定的商业合作和盈利水平仍需观察,不同公司该业务的毛利率、净利率差异较大;短期来看传统签约制算租模式的业绩预期更稳健。

5. 核心公司业务进展

头部公司:

宏景科技:2025年签约的两个集群均已交付落地,后续业绩落地确定性高。

协创数据:存储业务进展顺利,算租业务2026年6月受部分渠道波动影响,但全年服务器采购预期仍维持2025年翻倍以上增长,签单进展良好。

利通电子、盈峰环境:保持稳定交付、拿货。

新进玩家:

智微智能:持续扩大授信规模,已完成定增,近期公告拟采购40亿元服务器。

赛意信息:此前已投资七号智算,2026年5月下旬公告8亿多元服务器采购,当前到货进展顺利,中报、三季报资产负债表将呈现积极变化。

盛视科技:2026年4月公告采购11亿元设备,5月上旬公告拟采购60亿元设备,5月底全资子公司公告获得60亿元客户订单,2026年6月到货情况良好。

1

【国联民生计算机】中国长城:“CPU+智算”打造国产算力龙头

飞腾全场景算力新品落地,“CPU+智算”打造国产算力龙头

智算芯片:2026智博会飞腾A1000智算芯片展出:作为未来发展智算业务的重要基础,有望打开长期发展空间。

CPU:云端服务器搭载飞腾最新腾云S5000C-E服务器级处理器,其中RF6260 V5性能较上一代提升1.5倍,支持DDR5、PCIe5.0,GF7280 V5采用PCIe Switch设计支持GPU架构灵活调整。

端侧芯片:N90 Pro搭载飞腾D3000M处理器+麒麟V11系统,实现100TOPS本地算力,是国产平台首个可流畅运行35B大模型的消费级终端。

服务器电源壁垒深厚,受益AI算力需求扩容

公司服务器电源市占率稳居国内第一、国际前三,自主研发的CRPS服务器电源通过红宝石认证并配套全球顶级超算,是国内稀缺的跻身国际先进超算电源供应链的厂商。

MLCC上游

1

【日系电容厂商鲁比康发布涨价函】

——————————————

1. 市场监管总局发布《人工智能 智能体互联》7 项国家标准,覆盖架构、身份、交互、工具调用全链条,填补行业标准空白(来源:财联社)

2. 宏微科技表示近期已向客户下发第二轮涨价函,IGBT 单管 / 模块、整流桥、MOSFET 全系列功率器件同步调价(来源:财联社)

3. 中国信通院联合华为云、百度智能云等22家单位,筹备成立AIIA词元服务工作组(来源:Wind)

4. 环球晶、合晶、台胜科释放涨价信号,硅片新一轮调价开启:6 英寸已完成涨价,8 英寸需求走强,厂商正洽谈 12 英寸新价(来源:Wind)

5. 三星将于 6 月 29 日在总统府发布十年高科技投资计划,总规模 1000 万亿韩元(6480 亿美元)(来源:Wind)

6. 科大讯飞发布招采智能体平台 2.0,搭载自组织自进化智能体框架与 Harness 可信引擎,落地 200 余个智能体,交付效率提升 300%(来源:Wind)

7. 曹操出行先后与阿布扎比政府旗下AI科技公司K2集团、全球自动驾驶技术企业May Mobility达成战略合作,分别在中东及欧洲市场推进Robotaxi商业化部署与运营(来源:Wind)

8. 中科院背景 AI 企业中科闻歌登陆港交所,开盘大涨 81.22%,市值 190.41 亿港元;公司主营企业级决策大模型全栈服务(来源:Wind)

9. 2018 年已登陆 A 股的领益智造今日港股上市,开盘报 10.8 港元,涨幅 6.09%,总市值 1589.43 亿港元,本次募资 83 亿港元。(来源:Wind)

10. IBM 推出全球首款 0.7nm 亚 1nm 芯片技术,采用三维纳米堆叠架构,晶体管密度较 2nm 翻倍,性能最高提升 50%、能效提升 70%,预计最快 5 年量产(来源:Wind)

11. 日系电容厂商鲁比康发布涨价函。调价覆盖铝电解电容器、导电性高分子铝固体电解电容器、薄膜电容器,2026 年 8 月 1 日到货验收货品执行新价(来源:鲁比康)

12. 拓荆科技:拟购买半导体薄膜沉积与刻蚀设备供应商无锡尚积控股权,股票下周一起停牌(来源:财联社)

1

再call MLCC上游-0626

————————————

��核心观点:当前阶段,MLCC上游1)最直接受益于村田等厂商涨价;2)原材料限制下材料市场地位逐渐从追赶走向领先。具体如下:

第一,材料厂商最直接受益高端MLCC涨价

本轮周期由AI带动高容MLCC需求提升,核心厂商为村田、三星等,高容MLCC层数增加挤占中低端MLCC产能,因此海外厂商中低端供应量下降。

MLCC上游供应商国瓷直接供应三星,洁美直接供应三星、村田,太阳诱电即将上量,直接受益。

以上一轮MLCC涨价周期为例,国巨连续1年半逐季度涨价20%,合计5X,村田等高端涨价幅度更高10X+,国内低端3X。对于中游供应商,高端客户占比提升下,涨价幅度有望超预期。

第二,原材料限制下,上游材料走向全球前列

从陶瓷粉体角度看,其上游原材料为高纯钛酸钡、二氧化钛及稀土氧化物,其中5N级高纯钛酸钡、稀土氧化物90%以上由国产供应,稀土氧化物作为战略资源,限制出口,特别是日本基本禁止出口,日本消耗库存后,自制转向外采,全球龙一堺化学高端产能扩产受阻,国瓷充分受益,有望走到龙一地位。

从PET离型膜看,其上游原材料为石脑油等石油制品,日本当地石油、天然气多从霍尔木兹海峡运输,受国际形式影响,原材料供应问题显现,从供应链安全角度考虑,离型膜核心供应转移到海外趋势明确。

��投资建议:

1、 推荐PET离型膜龙头【洁美科技】:预计28年产能20亿平,假设年度涨价50%、30%净利率对应15e利润,30XPE对应675e,叠加主业100+e,合计780e,重点推荐!

2、 推荐陶瓷粉体龙头【国瓷材料】:预计28年MLCC合计利润23e,40XPE对应800+e市值。叠加主业200e,氧化锆涨价200e,合计目标市值1200e,维持推荐!

3、推荐再生稀土回收龙头【华宏科技】:预计中重稀土氧化镝400t/年,终局涨价到500w/t,对应氧化镝业务利润空间16e,15XPE对应240e市值;叠加其他主业27年主业240e,合计目标市值480e,维持推荐!

1

【MLCC上游原料生变:粉体供给缺口加大 日企在华原材料采购渠道基本关闭】今年以来,太阳诱电、三星电机等全球主要MLCC供应商先后上调价格,引发市场广泛关注。现在,MLCC上游的陶瓷粉体供应链又遇到了新问题。6月17日,齿科材料企业爱迪特在投资者互动平台上表示,公司已经收到日本东曹关于氧化锆粉体暂停供应的通知,且该公司已经提前布局粉体替代方案并全面落地。事实上,东曹之所以停止供应氧化锆粉体,是因为它自己也被“原料断供”了。海关数据显示,自2025年12月以来,中国对日出口镝、铽、氧化钇等重稀土基本归零,东曹的氧化钇采购渠道随之关闭,产线停摆。

AI服务器对MLCC的需求越大,对上游粉体的消耗也越大。中泰证券分析师孙颖在研究报告中测算,2029至2030年,AI服务器MLCC陶瓷粉体将分别出现0.29万吨和1.31万吨的供给缺口。华南一家大型券商的半导体行业分析师告诉经济观察报,纳入管制的钇、镝、铽是高端MLCC粉体的核心掺杂剂,日系MLCC粉体厂商从中国采购这些原料的渠道在过去半年内基本关闭。

长期关注电子材料市场的投资人刘江说,仅东曹一家高端氧化锆粉体年产能就能达到约1.2万吨,受原料限制产能利用率预计腰斩,全球供应缺口巨大。刘江认为,对国内头部粉体企业来说,关键是在这个窗口期内完成海外客户的验证和导入。齿科和电子陶瓷材料的认证壁垒很高,客户对粉体供应商的更换通常需要6至18个月的性能测试和资质审核,但导入一旦完成,由于转换成本高、验证周期长,后续客户很可能不会再切回日系供应商。

日系厂商产能收缩释放出来的订单,正在流向国内粉体企业。国瓷材料是国内最大的批量对外销售MLCC配方粉的企业之一。上游材料端也在受益。比如,博迁新材量产的80纳米MLCC用镍粉是全球少数能批量供应AI服务器级应用的产品。三环集团是国内MLCC产量最大的企业之一。在齿科氧化锆方面,爱迪特和东方锆业均已布局粉体国产替代。

玻璃基板TGV

1

再Call玻璃基板TGV:产业进入导入关键期,从芯片封装到CPO应用扩展

玻璃基板应用从芯片封装→CPO产业推进持续催化。玻璃基板进入导入关键期,26年小批量量产,27年后量产推进。产业近期持续催化,台积电态度转向积极,携手Ibiden、群创共同验证玻璃基导入下一代先进封装;同时,康宁发布新一代光互联组件“玻璃桥”,以及新一代CPO架构、推出GlassWorks AI平台,多项技术均基于玻璃基板应用。玻璃基板在芯片封装、CPO、6G等应用扩展持续打开成长空间。

玻璃基板导入重塑产业生态,设备先行,同时看好基板加工、玻璃原片环节。

设备先行: 帝尔激光、东威科技、三孚新科、芯碁微装、大族激光、华兴源创等。

设备核心推荐帝尔激光:

1)TGV最核心标的,进入海外主链,获得批量复购订单;

2)除激光TGV设备(600w/台),检测设备对接客户有望出货(300w/台),后续还有价值增量;

3)光模块FAU、PCB超快客户进展顺利。

基板加工: 京东方A、沃格光电等

玻璃原片: 力诺药包、凯盛科技、旗滨集团等;

1

旗滨集团:定增转型,聚焦高端玻璃

拟向特定对象发行募集资金总额不超过14.3亿元用于:1)超薄柔性玻璃(UTG)制造平台及玻璃基板项目;2)高透在线 CVD-FTO 导电玻璃技改项目;3)高性能新能源汽车玻璃基板降碳减排技改项目;4)旗滨数字化升级建设项目;5)补充流动资金。其中:

UTG制造平台及玻璃基板项目:

1)产品:UTG玻璃和低损耗低膨胀射频玻璃基板,分别针对#折叠屏手机及射频通信领域;

2)进展:UTG已攻克配方等核心技术,进入原片工厂相关自研设备设计阶段。低损耗低膨胀玻璃基板已突破高硼硅低介电玻璃配方等关键技术,#已实现200×200mm规格产品小批量客户送样验证;

3)产能:形成年产117万平方米生产能力。若假设UTG(单价0.2万/平米)及玻璃基板(单价0.5万/平米)各占50%测算,测算收入40亿左右。

#玻璃基板用于射频IPD等,即将分散的电容、电感、电阻等结构集成至玻璃衬底上,从而实现更小尺寸、更低损耗和更高集成度,相较于有机基板或硅衬底,6G等高频信号传输效率更高。射频领域更注重低Df、Dk值,#在互连密度等方面要求低于封装玻璃基板。

#高透在线CVD-FTO导电玻璃技改项目,针对现有600t产线进行改造,主要应用于薄膜太阳能电池,测算对应1500万平米产量;#高性能新能源汽车玻璃基板降碳减排技改项目,同样为现有产线改造,预计项目满产后将达到年13.06万吨产能。

#空间测算: 1)底部市值:考虑盈利α对应的底部市值约为160亿;2)若定增项目兑现,有望实现8(UTG&玻璃基板40*20%)+1.5(FTO导电玻璃0.15*50*20%)+0.3(汽车玻璃13.06*0.2*10%)=约10亿利润,给予20倍PE,对应200亿市值。合计市值360亿,潜在额外弹性在于周期景气修

其他

1

商业航天或将进入加速发展,重视产业发展趋势

�� 商业航天加速了航天产业链的发展。商业航天,是指以市场为主导、具有商业盈利模式的航天活动,或将可以有效的带动国内通信、能源、新材料等产业的发展。

�� 海南国际商业航天发射中心发射工位持续增加。海南国际商业航天发射中心一期按照2个中型液体工位和2个固体小型工位来进行规划的。目前,海南商业航天发射场二期在文昌开工建设,新建两个液体火箭发射工位。

�� 可回收火箭技术有望突破。北京时间2025年12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务。12月23日10时00分,我国在东风商业航天创新试验区实施长征十二号甲发射任务,火箭二级进入预定轨道。

�� 可回收火箭技术有望突破。北京时间2025年12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务。12月23日10时00分,我国在东风商业航天创新试验区实施长征十二号甲发射任务,火箭二级进入预定轨道。

��应用端,军民两用齐开花,手机直连应用市场已打开。华为MATE60打开手机直连卫星应用需求,SpaceX星链也推出直连手机业务,手机直连需求彰显了C端客户对于卫星通信市场的认可。

��建议关注:

卫星产业链:航天电子,国博电子,成都华微,航天环宇(通信组覆盖),长盈通,航天智装,陕西华达,信科移动(通信组覆盖),上海瀚讯(通信组覆盖),中国卫星;

火箭产业链:上大股份,国科军工,斯瑞新材(金属及材料组覆盖),高华科技,铂力特;

应用产业链:星图测控,中科星图,中国卫通(通信组覆盖);

地面产业链:海格通信(通信组覆盖),通宇通讯(通信组覆盖)。

1

万通发展:领先布局PCIe交换芯片,受益AI互联通胀+国产替代

🔥#子公司数渡科技专注高速互连芯片设计与ASIC芯片定制服务

✔数渡科技主营高速互连芯片设计与研发、ASIC芯片定制设计服务,#核心产品PCIe高速交换芯片。

#1)PCIe交换芯片:数渡科技SD85系列PCIe 5.0高速交换芯片,支持自组网,可实现GPU间高效数据传输,是构建Scale-up超节点方案的基础部件,于2025Q4实现了PCIe Gen5 Switch芯片SD85104量产;第二款144通道规格交换芯片已投片,预计2026年内实现市场化销售,进一步覆盖高密度算力互联、大规模超节点构建等高端应用场景。

#2)异构计算解决方案:依托自主可控、完全自研的高速交换芯片核心技术,公司构建了从板级到系统的一体化方案定制能力,产品已实现商业化。

#3)ASIC定制设计业务:面向特定场景、专用功能的全定制集成电路开发服务,在性能、功耗、面积、成本上实现极致优化。

🔥#PCIe交换芯片:兼具“涨价与国产替代”双逻辑

✔在AI服务器场景,PCIe交换芯片实现CPU和GPU的连接,带有自组网高端功能的PCIe高速交换芯片也能够提供GPU和GPU之间的高效数据传输,成为构建Scale-up超节点方案的基础部件。

✔2025年全球PCIe交换芯片市场受益于AI算力与数据中心需求增长,规模已突破69亿美元,同比约+14.8%;2025年国内加速计算服务器市场保持35%左右的高速增长,出货量达56.8万台。按单台服务器平均配置3颗PCIe交换芯片、国产芯片单价3000元估计,2025年国内AI服务器领域PCIe交换芯片市场规模突破51.1亿元,2029年有望达170亿元。

🔥#激励目标明确PCIe产品路线图

公司发布2025年限制性股票激励计划,计划拟授予激励对象9,452.06万股,授予价格为6.25元/股。制定激励解锁目标,对数渡科技产品开发、生产进度目标以及其年度营收进行考核:

#2026-2028年数渡科技营业收入不低于6/12/16亿元;2026年实现144通道PCIe5.0交换芯片的生产,2027年实现PCIe6.0交换芯片的生产,2028年实现不少于144通道的PCIe7.0/CXL4.0交换芯片的生产。

AI材料

1

【多氟多:半导体级氢氟酸市场价涨约20%-30%批量供应台积电、长鑫存储等 规划六氟化钨等高端电子特气产线】多氟多投资者关系活动记录表公告,公司半导体级氢氟酸现有产能4万吨,产能利用率维持较高水平,目前市场价格上涨约20%-30%,盈利能力得到较好支撑。公司半导体级氢氟酸(G5级)已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部大厂,电子级氨水产品也实现稳定批量供货。目前1.2万吨/年电子级氨水、6000吨/年电子级氟化铵、4000吨/年电子级硅烷等多条产线稳定运行。未来,公司计划将电子氟化铵总产能扩充至9000吨,配套3000吨BOE蚀刻液产线;加速推进湖北基地年产1万吨电子级磷酸项目落地;同时规划六氟化钨、六氟丁二烯等高端电子特气产线,同步落地千吨级富集硼同位素生产线。

1

高纯四氯化硅:AI算力提升高纯四氯化硅景气度

AI算力基础设施加速建设带动IDC光纤光缆需求快速增长。2025年全球IDC光纤光缆需求量达到6960万芯公里,同比增长75.9%,2026年有望超过9000万芯公里。而生产1吨光纤预制棒约需消耗高纯4—4.5吨四氯化硅,光通信扩容直接拉动原料刚需,供需缺口直接体现在价格端——2025年底光纤9N级长协价仅2.5万元/吨,2026年一季度跳涨至4.5万元/吨。

供给端短期扩张相对缓慢。国内高纯四氯化硅总合规外销产能不足10万吨,提纯工艺、杂质控制、下游客户认证门槛极高,单套新增产线建设+调试验证周期约1.5-2年,短期难以释放增量。

多重逻辑共振,价格、盈利双向上弹性充足。AI光通信需求持续高增,供给扩产存在时间差,供需错配进一步加剧;叠加2026 年2月对日相关出口制裁收紧,海外供给补充渠道收缩,双重利好持续推高纯四氯化硅价格中枢上移,企业单吨毛利持续拓宽。

相关标的梳理:三孚股份、新安股份、宏柏新材、江瀚新材。

1

新材料板块推荐:AI景气扩散,材料端持续受益

#一、存储&封测材料

1)强扩产周期下寻找确定性受益标的:首推【雅克科技】,前驱体价值长期低估,产品开启涨价模式;推荐当前位置低估值可买入的【路维光电】,此外关注【鼎龙股份】【广钢气体】【安集科技】等扩产强受益标的。

2)封测环节战略地位持续提升,替代加速+技术共振,重点关注边际变化(技术+客户)及细分赛道市场空间,推荐标的【艾森股份】【华海诚科】【天承科技】。

#二、AI金属材料相关

1)磷化铟,关注上游铟资源+电子级红磷,重点推荐【兴发集团】【兴福电子】,电子级红磷研发及产业化加速推进。

2)东曹(氧化钇稳定氧化锆)对爱迪特断供(官方回复),推荐【国瓷材料】牛市品种迎来多板块催化共振,以及【长裕集团】。

#三、CCL材料趋势延续

CCL提价节奏超预期,生益科技上调2026年度关联交易预计额度,这表明CCL订单以及公司份额超出预期。PCB、CCL公司业绩表现持续,行业景气度及板块股价趋势维持,继续关注生益科技链受益核心标的【联瑞新材】,以及【圣泉集团】【东材科技】等。此外当前位置重点推荐【莱特光电】(主业OLED材料超预期,Q布项目有序推进)

1

江丰电子:全球金属靶材领先企业,AI拉动高端靶材量价齐升

1)# 稀缺的靶材+零部件+设备平台型公司。公司深耕超大规模集成电路用超高纯金属溅射靶材二十年,产品矩阵覆盖铝、钛、钽、铜、钨等核心金属体系,已成为全球溅射靶材行业头部企业,并持续提升全球市场份额。

2)# AI拉动全球靶材景气上行: 3D NAND/HBM等拉动铜、钽、钨等高端靶材需求共振。日矿金属披露半导体用溅射靶材FY2026预计同比增长19%,主要受AI数据中心相关先进应用需求拉动,# 并预计售价有望上行。

3)# 从靶材到零部件,再向设备延伸:公司依托靶材领域积累的超高纯材料、精密加工、表面处理和客户认证能力,快速切入半导体精密零部件。公司零部件覆盖PVD、CVD、刻蚀、离子注入等核心工艺环节,产品包括Ring、Shield、Disc、Cooling Arm、Heater、Shower Head等。公司此前公告参设芯丰精密,推动半导体材料和装备事业发展,产业链延伸逻辑清晰。

我们深度跟踪公司,有完善的产业资源,欢迎联系我们交流。

1

钽行业深度:AI敞口最大、上涨斜率最陡

#钽供给:极度脆弱。2018-2025年产量CAGR 4.1%,供给重心转向非洲;核心产区扰动加剧,刚果金Rubaya矿区年内两次塌方影响全球钽供应15%。

#钽需求:AI敞口大,景气度高。2020-2024年消费量CAGR 14.0%。①钽电容:AI基建提速,服务器功耗显著提高;钽电容需求弹性极大。②钽靶材:先进制程主导,AI芯片升级驱动钽靶渗透度提升。③高温合金:AI电力需求高增,燃机供需缺口约30-40GW,景气度上行。

🔥钽价:上涨斜率或最陡。2026年2月以来钽价上涨主要受供应扰动,AI产业链带来的钽需求增量未充分兑现。#且钽在下游成本占比并不高、用途关键而容忍度较高;备库强度普遍不大,缺口较大的情况下、钽价上涨斜率或远超过铜、钨、锡等。

💡相关标的梳理:资源与加工均为布局方向。

①#东方钽业:钽铌龙头、集团资源赋能空间大。电容器级钽粉/超高纯钽粉/电容器用钽丝全球市占率20%/25%+/50%+;集团坐拥taboca钽铌锡优厚资产;

②#国泰集团:迈入钽铌第二曲线。钽铌、含能材料扩产进行时;#充分低估!

③#稀美资源:港股稀缺钽铌资产,扩产进入快车道,27年3000吨高性能钽铌氧化物满产,200吨电容级钽粉产能;

④#新金路:钽锡钨新贵、AI金属资源龙头。坐拥栗木矿,即将进入释放期;

⑤#江钨装备:国企改革典范,拟收购江硬公司【钨棒资产】、集团仍有钨钽锂资源。

光模块

1

近期光模块需求是上修,而不是下修

[太阳]近期有市场传言1.6T光模块下修,我们认为存在误读。

🪶我们在6/14北美调研反馈路演时就强调,#近期北美客户大幅上修800G、而1.6T没变,是因为部分CSP担忧博通的TH6交换芯片明年没有现有基础上的额外的交付。

🪶我们排查了下各家1.6T需求,考虑到Oracle的上修,#27年总1.6T的需求是不变的,只是比市场上最激进、不理性的需求低,但符合目前市场的主流预期;而800G海外需求上修约45%,市场空间增加140亿美金,市场显然忽略了这个积极变化,反映的是海外需求总量的提升

🪶#谷歌近期有用2.4T轻相干光模块替代部分1.6T的想法,主要看核心供应商2.4T的交付能力。2.4T采用轻相干方案,单价为1.6T的3倍以上,谷歌的想法是尽快完成Scale Up 2.4T光模块的演进,尽快使用轻相干技术,实际需求是上修的。如果核心供应商能够加速交付,27年的盈利预测会继续上修

🪶另外,近期NPO产品、CPO/NPO所用elsfp均量非常大,市场对这块理解不清晰,也构成较大预期差

[红包]光互连的需求散、技术变化快、技术路线通常夹杂这负责的商业模式变化,#对二级市场研究提出了非常高的要求、普通投资者很难全面的理解短期变化。所以尽量注重全面深入的研究,而不要断章取义或片面理解。今天市场的回调是加仓的大好时机,现在选择卖出我们认为是从基本面角度非常不理性的选择。坚定推荐#中际旭创/新易盛/天孚通信/源杰科技

1

华懋科技:收购再推进,#产能、订单、备料、新客户、份额、工艺等要点更新!

🔥事件:公司公告收购更新评估报告再推进,梳理披露要点信息如下(含金量十足):

1)客户:

①#成功导入Marvell、产品为光引擎OE封装和制造,2028年起量;

②客户四(预计为LITE)合作1.6T光模块产品,#2026年采购金额大幅增长至9亿元(开始显著放量),2027年或将继续高增长,#且披露富创优越在其产品份额为50%~70%。

2)订单:#26年4月底在手订单近15亿,25年底9.77亿元(环比+50%,同比爆增),25年4月末在手订单2.4亿元。

3)产线:

①26年4月,富创优越达产24条产线,在建7条,#合计31条。25年4月产线数量为14条,在建8条,产线规模高速扩张。

②2025年后续新建产线基本都是基于高单价的FlipChip工艺产线,#同时海外布局扩产先进封装产线。

4)先进封装工艺迭代:

①25年1-9月,800G光模块非倒装工艺ASP为181.88元,#Flipchip倒装工艺ASP 333.48元,价值量大幅提升。

②富创优越Flipchip 工艺领先,#协同客户开发新一代3.2T、NPO/CPO技术(客户一、客户四,以及新导入Marvell光引擎就是很好证明)参股纯半导体先进封装公司中科智芯24.49%,#该公司已掌握晶圆级封装、扇出型晶圆封装、2.5D/3D、TSV等先进封装核心技术,未来在硅光、NPO、CPO等领域形成技术和客户协同。

5)市场份额:

①光模块pcba,全球第一梯队,2024年400g以上产品25%-30%市占率;800和1.6T预计更高,#其中披露客户四(预计lumentum)富创份额为50-70%。

②铜连接AEC pcba,#按2025年预计产量测算的市占率约为34%。

6)物料备货:①存货:24年底3.81亿元;25年底高增至7.79亿元;②应付账款24年底5.75亿元,25年底14.9亿元。

结论和观点:#持续坚定目标市值800~1000亿。

N

图片

HOT NEWS-TODAY

上一篇