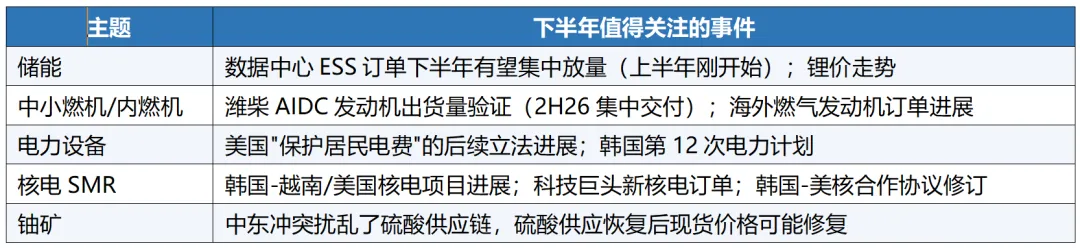

研报逻辑挖掘:AI的电力饥渴与美国电网的"红灯"AI的发展正在撞上一堵墙——不是算力不够,是电不够。而解决这个问题的方案,正在改写全球电力设备行业的格局。 近期两份外资研报聚焦了同一个问题:美国电网已经无法跟上AI数据中心的电力需求增速。一份来自摩根大通(JP Morgan);另一份来自半导体研究机构SemiAnalysis。 两份报告交叉验证了一个判断: 表后发电(Behind-The-Meter,简称BTM)——也就是数据中心自己建电厂——正在从"备选方案"升级为"唯一出路" 。而这条逻辑链,对应到A股有清晰的投资主线。 一、美国电网为什么扛不住了? SemiAnalysis的能源模型追踪了全美4万个发电资产,模拟了各区域电网运营商的供需动态,得出的结论令人不安:美国电网每年净新增的有效容量(ELCC)只有约15GW,到2030年前后才能勉强爬到20GW以上。 这里需要解释一个关键概念——ELCC,即"有效负载承载能力"。它不是我们常说的装机容量(铭牌容量),而是电网运营商眼里的"真实可用容量"。 举个简单的类比:你公司有100个员工,但其中50个是兼职,只能在特定时段上班,还有10个经常请假。HR在排关键项目的时候,显然不能按100人算。ELCC就是电网版的"实际可用人力"——它扣除了火电机组的故障风险,也扣除了光伏和风电的间歇性折扣。 根据SemiAnalysis的模型,美国光伏每年新增超过20GW的铭牌容量,电池储能(BESS)也是20GW以上。但在ELCC的尺度下,它们的真实贡献大打折扣。原因是所谓的"鸭子曲线"效应——光伏装得越多,所有光伏板都在同一时段发电,新增光伏的边际价值就越来越低。在德克萨斯州的某些区域,电网规划者甚至已经把新增光伏的容量贡献直接设为"零"。 4小时储能面临同样的困境。当系统里的4小时储能足够多之后,4小时以内的电网风险已经被消除,新增储能的边际ELCC趋近于零。电网的风险转向了8小时以上的长时事件——而解决这个问题,需要其他燃料。 更关键的数字在需求侧。 SemiAnalysis的数据中心模型显示,美国数据中心新增装机将从2026年的21GW增长到2030年的84GW。而电网每年新增的有效容量只有15-20GW——这还不仅仅是给数据中心用的,还得同时满足工业厂房、半导体工厂等其他刚性负载。结果就是:美国电网的可用裕量将在2027年转为负值。 PJM(美国最大的区域电网运营商之一)2027/2028年基本剩余拍卖显示,可用容量约134GW,而目标备用率对应需要约141GW——物理缺口约6.5GW。 更糟糕的是,并网排队本身就是一个噩梦。PJM的并网排队中,有57GW项目已通过审查,但自2020年以来,约24GW已完成所有手续的项目最终终止——审批许可被拒占29%,供应链延迟占23%。燃气轮机和升压变压器的交货周期已从历史正常的18个月拉长到3-4年。一座联合循环燃气电厂从规划到投产,即使在乐观假设下也要至少4年。 二、不仅缺电——社会反抗正在改写规则 摩根大通的报告提供了另一个关键视角:美国社会对数据中心的反抗,正在通过监管渠道加速BTM的普及。 过去两年,美国数据中心的爆发式建设引发了广泛的社会争议。居民发现自己的电费账单在涨——因为电网扩容的成本正在向普通用户转嫁。有些社区开始抗议数据中心的噪音污染。一场关于"谁应该为AI的基础设施买单"的公共辩论持续升温。 这种社会压力直接传导到了监管层面。2026年6月18日,美国联邦能源监管委员会(FERC)发布了《大负荷并网令》,要求全美六大区域电网运营商在60天内回应五项改革: 1. 输电服务申请和审查流程2.成本透明化与防止电费向普通用户转嫁 (这是最关键的一条)3. 鼓励共址和表后发电4. 为灵活大负荷设立新的输电服务5. 邻近负荷发电的审查流程 摩根大通的分析师指出,美国两党还在讨论一项专门的法案——禁止美国人为数据中心建设买单。这意味着,数据中心开发商未来想把电网扩容成本转嫁给居民,在政治上越来越行不通。 这个逻辑链很清楚:社会反抗→监管收紧→BTM从"选项"变成"必选项"。 与此同时,FERC的改革也明确鼓励表后发电和共址方案——这相当于监管层在为BTM"开绿灯"。摩根大通引用其美国分析师Mark Strouse的观点:BTM发电技术、输电硬件和电网稳定设备提供商,是FERC改革的主要受益者。 三、BTM——数据中心的"自救方案"为什么是最优解? 抛开政策和监管不谈,仅从经济性角度看,BTM在速度上的优势就已经构成了决定性因素。 SemiAnalysis给出了一张关键的设备交货周期对比表:H级联合循环燃气轮机需要36-60个月,航改燃气轮机需要18-36个月,中速内燃机需要15-24个月,而固体氧化物燃料电池(SOFC)只需要3-4个月 。 对于AI实验室来说,时间就是金钱。SemiAnalysis的代币经济学模型显示,Anthropic这样的AI实验室,每吉瓦(GW)电力对应的年收入以百亿美元计。电力在AI云服务的总拥有成本中占比微乎其微——这意味着,早一年通电比省一点电费重要得多。 而电网并网的时间线正变得越来越不可靠。SemiAnalysis举例:某公用事业公司曾承诺2027年满足500MW负荷,后来告知只能推迟到2029年——而且没有任何违约罚金。Switch数据中心在2026年被迫签了数十亿美元的履约信用证,只为确保电网公司兑现承诺。 在这种背景下,SemiAnalysis的预测是:到2028年,超过一半的美国新建数据中心将由BTM供电。数据中心BTM设备的总可寻址市场(TAM)将在2029年突破每年50GW。 还有一个被市场低估的变化:AI实验室正在放宽对供电可靠性的要求。过去,数据中心追求"五个9"的可用性(99.999%),需要双路电网接入+大量备用发电机组。但Meta自建的AI数据中心现在只要求"两个9"(99%),甚至完全放弃了备用发电机。因为训练任务对短暂中断可以容忍,而推理任务可以通过负载调度来应对。 可靠性要求的降低,移除了BTM方案历史上最大的成本障碍。 摩根大通也从另一个角度论证了同样的观点。他们邀请了美国数据中心电力专家做访谈,结论是:储能系统(ESS)正在成为数据中心BTM微电网的标准配置。 它与燃气轮机、SOFC燃料电池互补——储能削峰填谷,让化石燃料机组始终运行在最优效率区间。专家见过6-8小时储能的复杂微电网实际案例。而且相比柴油发电机,储能无碳排放、无噪音——后者正在成为社区抗议的焦点。 四、技术路线正在被改写——一个被低估的变量 两份报告都重点讨论了同一个现象:数据中心的需求,正在改变某些技术路线的竞争格局。 最典型的是燃料电池。在汽车领域,质子交换膜燃料电池(PEM)是主流——因为车辆需要快速启停、低温运行。但在数据中心场景下,需要的是长时间稳态运行。固体氧化物燃料电池(SOFC)效率更高、燃料适应性更强(未来可以直接用绿氢),而且电化学过程不燃烧,NOx和SOx排放近乎为零。 数据中心的需求,正在把SOFC从"技术储备"推入"规模化生产"。 摩根大通给出了一个震撼的对比:2024年全球车用燃料电池需求仅约1GW——而潍柴动力一家在数据中心的SOFC产能目标就是2030年达到1GW。潍柴已将2026年AIDC发动机销售目标上调至3500-4000台(此前为2600-2800台),SOFC产能目标FY26E 30MW→FY27E 200MW→2030年1GW。SemiAnalysis的视角则聚焦在了设备市场的竞争格局重塑上。传统燃气轮机三巨头——GE Vernova、西门子能源、三菱重工——高度绑定并网电厂建设。它们的H级重型燃机是并网电厂的主力,但交货周期长达4-6年。当BTM买家需要的是"18个月内能投产的设备"时,订单自然会流向航改燃机、内燃机(RICE)和燃料电池供应商。 SemiAnalysis早在2024年12月就指出,Bloom Energy(燃料电池)是这一趋势的最大受益者。一个月前,他们又明确点名GE Vernova、西门子、三菱为"输家"。2026年可能是三大OEM燃气轮机订单的峰值年。 五、映射到A股——四条半主线 两份报告覆盖的是美股的设备商和独立发电商,但产业链是全球联动的。摩根大通在报告中专门做了亚太映射,以下是在两份报告交叉验证下,确定性最高的A股受益方向: 第一条主线:储能系统——BTM微电网的核心组件 数据中心BTM微电网通常是"燃气轮机+燃料电池+储能"的混合方案。储能承担削峰填谷、提高系统效率、黑启动备用等多重角色。在美国新英格兰和澳大利亚新南威尔士等市场,日内负荷波动高达50%,储能的时间转移价值显著。加上无碳排放和无噪音的社会优势,储能正在成为数据中心微电网的标配而非选配。 摩根大通在这一方向给出了两个明确OW评级:阳光电源(300274),全球储能系统集成龙头,直接受益于数据中心微电网订单放量;宁德时代(300750),电芯核心供应商,其电池分析师还特别提到钠离子电池适合AIDC储能的高C率快响应场景。此外,上能电气(300827)和科华数据(688411)也被列入储能主题筛选,但未给出正式评级。 第二条主线:中小型燃气轮机/内燃机——BTM的主力电源,被误读的方向 市场有一种危险的误读——"燃气轮机方向不行了"。SemiAnalysis点名GE Vernova、西门子、三菱重工为"输家"后,不少人把整个燃机行业一棍子打死。但这里需要精准区分:输家是生产H级联合循环燃机(600-1000MW,交期4-6年)的三大巨头,它们的订单高度绑定并网电厂——而BTM买家根本不需要这种巨无霸。 BTM数据中心需要的是12-24个月内能投产的中小型设备:航改燃气轮机(30-60MW)、工业燃机(5-50MW)、中高速内燃机(3-20MW)。SemiAnalysis明确指出,这一波订单将流向快交付梯队——而非生产H级重型燃机的三大巨头。摩根大通则直接给出了A股的OW推荐:潍柴动力(000338)——AIDC柴油/燃气发动机2026年目标3500-4000台,同时覆盖SOFC和储能,提供整合式现场电源方案,是唯一横跨"中小燃机"和"燃料电池"两条主线的标的;应流股份(603308)——燃机/核电设备铸件供应商,受益于全球电力设备扩产。 最关键的数据支撑来自摩根大通对潍柴的盈利预测:上调FY27+盈利预测超10%,核心驱动力来自"动力与能源"板块的利润占比提升。摩根大通认为潍柴目前约25倍远期PE相对全球同业(卡特彼勒约35倍、康明斯约30倍)仍然偏低,且预测值仍比市场一致预期高约8%——存在进一步上调空间。 第三条主线:燃料电池——被AI数据中心改写命运的技术 SOFC燃料电池从一个"等氢能经济成熟"的远期技术,变成了数据中心BTM的"快交付刚需"。交期仅3-4个月,在所有发电技术中最快。更关键的是,数据中心正在改写燃料电池的技术路线——车用场景偏好PEM(质子交换膜,快速启停),但数据中心需要长时间稳态运行,SOFC效率更高且未来可直接切换绿氢。摩根大通专家访谈确认,潍柴的SOFC产能路线图已非常激进——2026年30MW→2027年200MW→2030年1GW——且其整合方案(燃气发动机+SOFC+储能)已有客户实际采购。 第四条主线:电网设备——无论BTM还是并网,都需要升级 即使数据中心大规模转向BTM,电网本身的升级需求不会消失。变压器交期3-4年、PJM 57GW排队需要输电扩容、全球电网投资都在加速。电网自动化和输电设备是BTM趋势中的"卖铲人"——不管数据中心选择自建还是并网,都要买铲子。摩根大通给出了两个A股OW评级:国电南瑞(600406),电网自动化龙头,直接受益全球电网升级周期;许继电气(000400),输电设备核心供应商。 半条主线:核电SMR——远期期权,但势头在加速 自2024年10月以来,全球已签署23GW核电项目协议。美国将2050年核电装机目标从300GW上调至400GW。中国玲珑一号(300MW压水堆SMR)是全球进展最快的同类型号之一,模块化+短工期有望降低成本,且适合东南亚岛国出口。这是一个中长期的叙事,但2H26有关键催化。摩根大通将中国核电(601985)、东方电气(600875)、上海电气(601727)、江苏神通(002438)等列入玲珑一号供应链筛选,但均未给出正式评级,仅为产业链梳理,确定性低于前面四条主线——因此称为"半条"。 六、下半年关键催化 总结 AI的电力需求不是短暂的热潮,而是一个以十年为周期的结构性趋势。美国电网的有效容量已经无法满足这个趋势的增速——这已经被两份独立的研究通过不同的方法论交叉验证。 表后发电(BTM)之所以成为核心解决方案,不是因为它在技术上更先进,而是因为它是唯一能在时间线上匹配AI数据中心需求的方案。当电网并网的确定性消失时,速度就成了最重要的变量。 这个判断意味着,受益的不是传统上被认为"最受益"的公司——不是那些生产H级重型燃气轮机的百年巨头,而是能快速交付、灵活部署、并且能组合成微电网解决方案的设备商。储能集成、中小燃机/内燃机、燃料电池、电网自动化和输电设备,是这条逻辑链上确定性最高的五个方向。 *本文基于摩根大通2026年6月26日发布的《Asia Pacific Energy Transition: Impact — When Data Center Controversy Meets US Grid Queue Reform》及SemiAnalysis同日发布的《US Grid Constraints: Towards 40GW+ of Behind-The-Meter Datacenter by 2028?》两份研究报告的观点整合而成,仅供产业逻辑与行业趋势的参考讨论,不构成任何具体投资建议。*

«

2025年6月 » 一 二 三 四 五 六 日

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30