福耀玻璃(600660)深度研究报告

独立投资研究 | 非投资建议 | 仅供内部参考

—————

1. 行业分析:汽车玻璃——寡头格局下的结构性增长

汽车玻璃是汽车产业链中兼具"存量替换+增量渗透"双重逻辑的优质赛道。全球市场规模约1500亿元人民币,福耀一家独大。

核心特征:

产业链特征:上游浮法玻璃自供率高(降本+锁定品质),下游绑定OEM(认证周期长、替换成本高),形成"重资产+高转换成本"护城河。

新能源车趋势推动ASP跃升: 全景天幕玻璃ASP是传统天窗的2-3倍,调光玻璃更是达5倍以上。福耀已从"卖玻璃"进化到"卖玻璃总成+铝饰条+天线"的集成方案商。

⚠️ **行业风险:** 全球汽车销量周期性波动;贸易摩擦影响海外工厂盈利。

—————

2. 公司分析:运营与财务诊断

A. 收入与回款(3项)

A2判断: 应收/营收=19.5%,结合营收增速16.65%,应收增速≈1.17倍营收增速,未触发预警(不超1.2倍)。福耀的OEM客户以全球前20大车企为主,回款质量有保障。

B. 利润质量 — 纵向趋势 + 横向对比

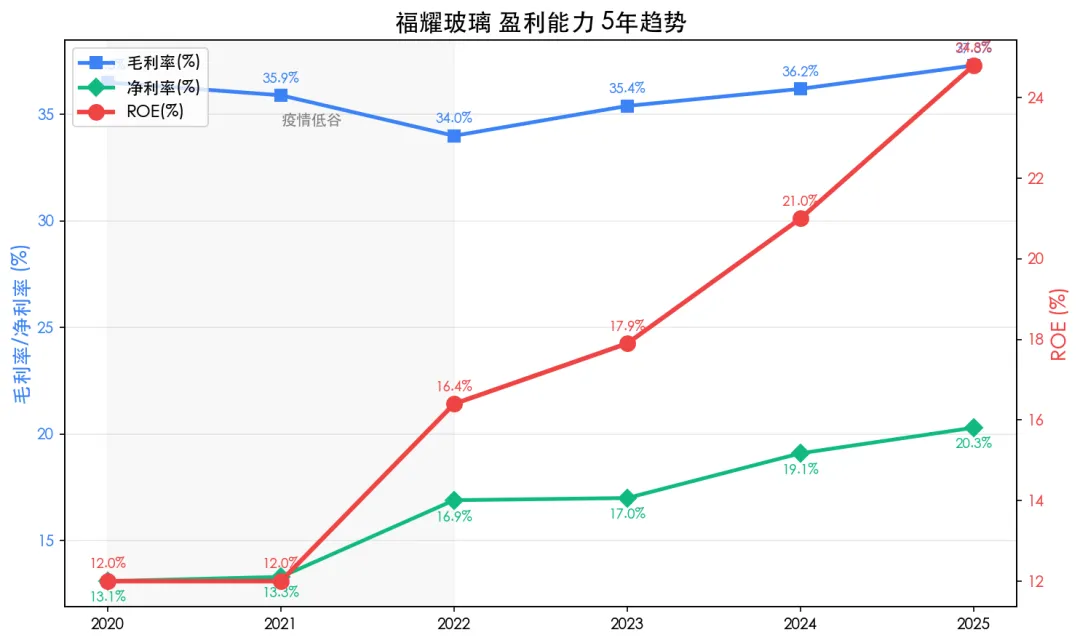

毛利率/净利率 近5年趋势:

纵向诊断:

- 毛利率从2022年低谷34.0%回升至2025年37.3%,连续3年改善(2023-2025:35.4%→36.2%→37.3%),主因:汽车玻璃ASP提升(新能源天幕玻璃拉动)+ 浮法自供比例提升

- 2020年39.5%为近年最高点(受益于浮法玻璃价格高位),此后经历2021-2022两年下降触底

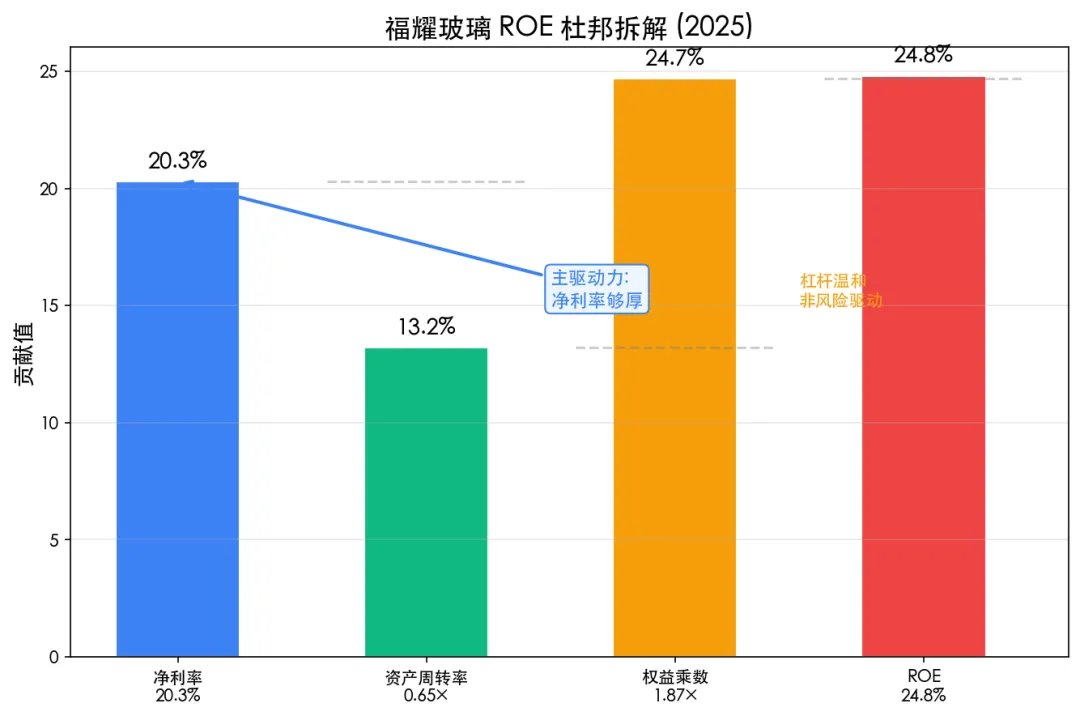

- 净利率从13.1%→20.3%,提升7.2个百分点,远超毛利率的2.2pct回升 → 费用率下降是更重要的驱动力(规模效应摊薄管理/销售费用)

- ROE翻倍逻辑:净利率↑7pct × 权益乘数微降 → 几乎全部由经营改善驱动

*注:ROE采用摊薄口径(归母净利÷期末归母权益),全年数据均为2025年报口径*

2025年具体指标:

**[图表: fuyao_profitability_trend.png]

B1详细拆解: 汽车玻璃业务凭借高ASP和高产能利用率维持42%左右毛利率,全球领先;浮法玻璃自供率达80%以上,有效对冲原材料波动。其他业务(铝饰条等)毛利率~15%仍处爬坡期。

B2利润含金量判断: OCF/NP=1.29,意味着每1元净利润背后有1.29元真实现金净流入。固定资产折旧26.20亿是OCF>NP的最大贡献项——重资产企业的典型特征,但折旧是真实现金来源(已发生的资本支出分期回收)。

C. 运营效率 — 纵向趋势 + 横向对比

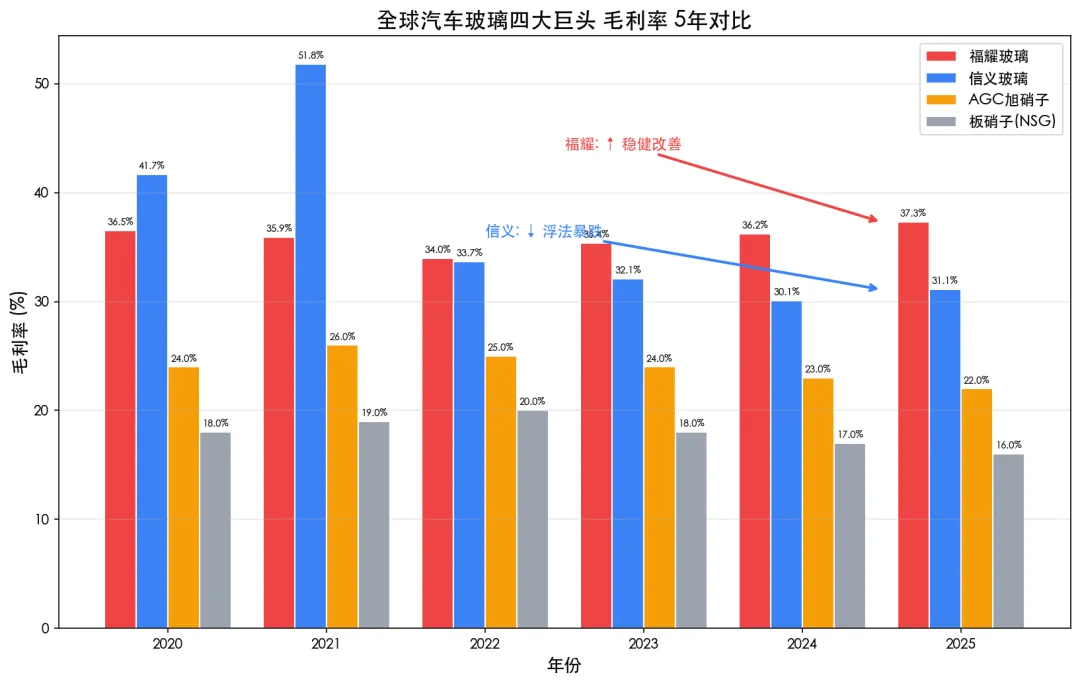

C1-C3 横向对比 — 4家 × 5年(2020-2025):

毛利率 5年对比:

¹信义2020-2021毛利率异常高,因浮法玻璃价格处于历史高位(疫情后赶工+光伏需求),不反映常态

净利率 5年对比:

横向诊断核心结论:

1. 毛利率:福耀37.3%领先同行均值约15个百分点。关键差异:福耀纯汽车玻璃(高ASP/高壁垒)vs 信义以浮法为主(大宗品类/ASP波动大)vs AGC/NSG多业务混杂(低毛利率板块拖累)

2. 净利率:福耀20.3%,同行仅有0.2-13.1%。核心驱动力:规模效应(全球最大产能)+ 高毛利 + 费用控制

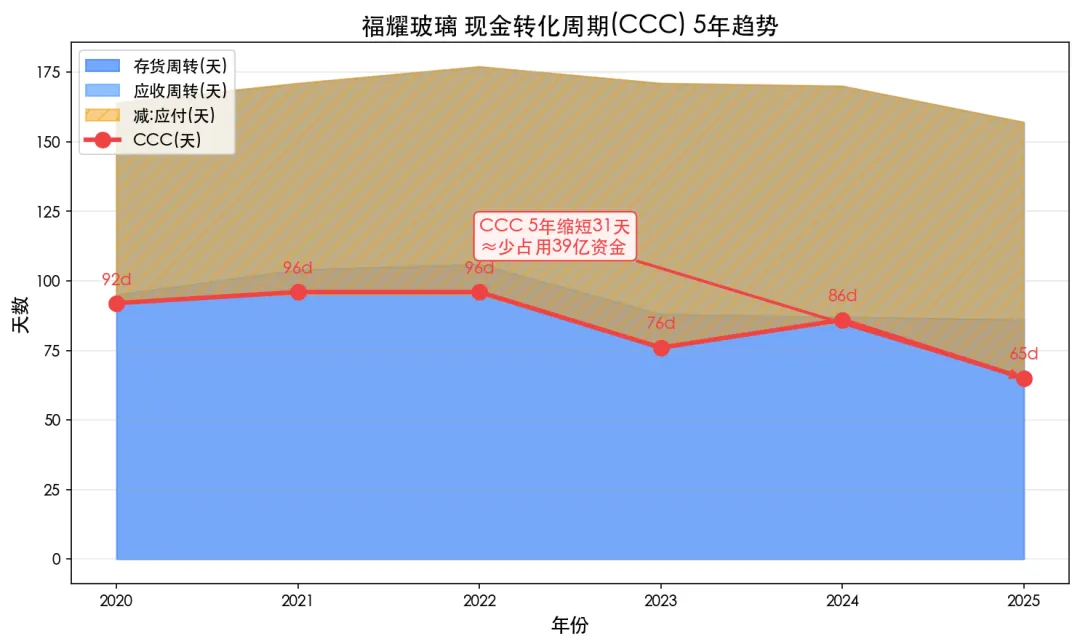

纵向诊断:

- 存货周转从2022年峰值106天降至2025年86天,降幅19%,说明库存管理效率持续提升

- 应收周转波动但总体在67-83天区间内,OEM客户回款稳定

- CCC大幅缩短31天,意味着同样规模下少占用约39亿营运资金(日营收1.25亿×31天)

C1-C3 横向对比(2025年 vs 同行):

横向诊断:

- 毛利率领先信义6.2pct的核心原因:汽车玻璃全球龙头溢价 + 浮法自供锁成本

- 信义存货周转120天远慢于福耀86天,因为信义以浮法玻璃(周期性大宗品)为主,库存波动大

- 福耀CCC仅65天,是整个汽车玻璃行业中资金效率最高的