越南出海为什么要先算清税务账?

资料来源:普华永道《2025年越南税务手册》,全文46页。本篇基于全文梳理。该手册属于税务实务资料,不是证券研究报告;本文仅作信息整理,不构成税务、法律或投资建议。

企业讨论越南出海时,常常先看人工成本、关税环境、客户订单和产能迁移。但真正落地后,税务结构会直接影响利润、现金流和合规风险。

普华永道这份税务手册的价值,是把企业所得税、转让定价、外国承包商税、增值税、关税、个人所得税、社保、会计审计等问题放在同一张地图里。对准备进入越南或已经在越南经营的企业来说,它更像一本合规底稿。

图1:原手册第2页。手册覆盖越南主要税种、转让定价、关税、个人所得税、社保、会计审计等内容。来源:PwC。

一、四个核心结论

1. 越南税务规划要前置到投资结构设计阶段

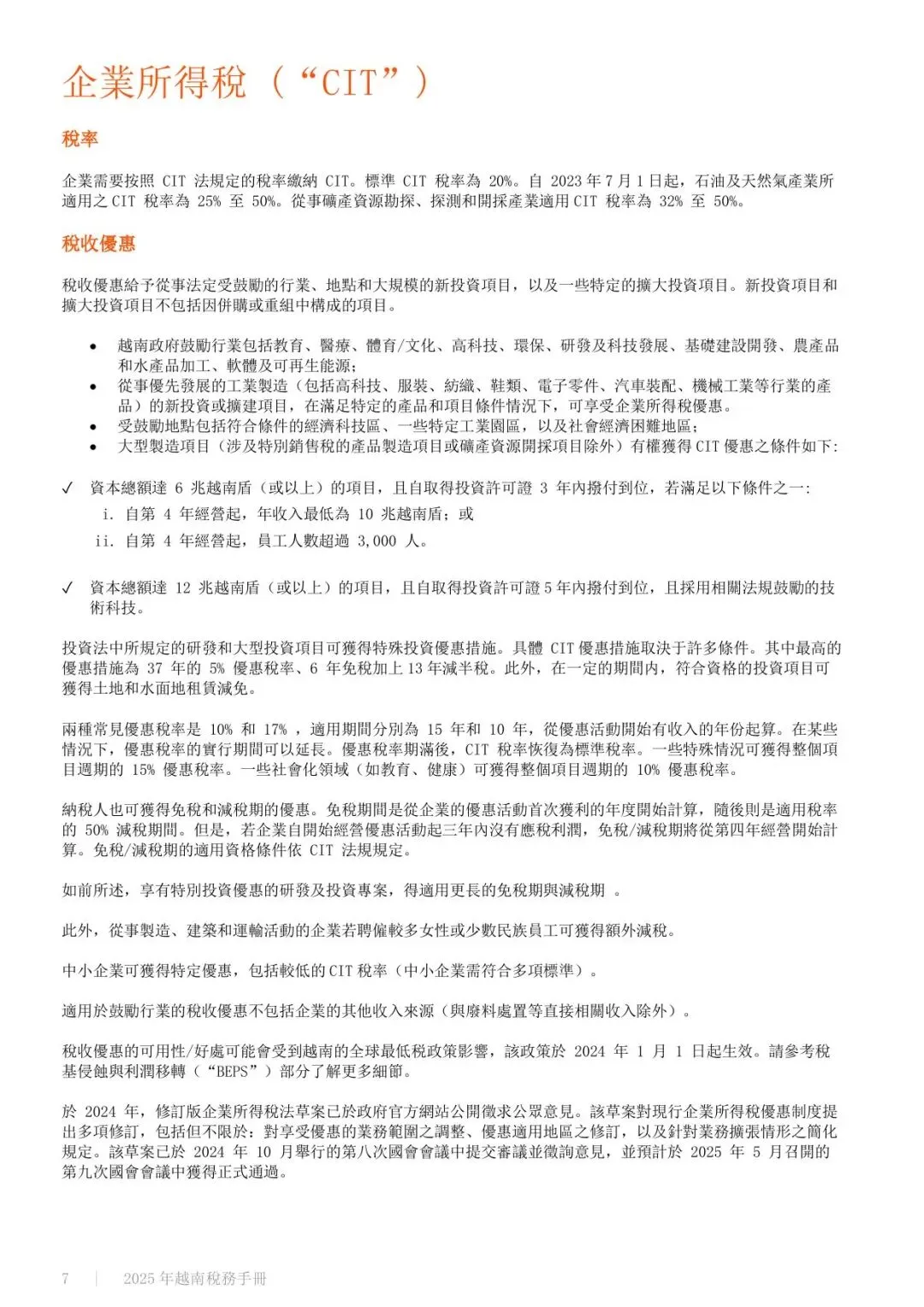

手册事实: 手册系统梳理了越南企业所得税,包括税率、税收优惠、应税利润计算、不可抵扣费用、亏损、行政管理和利润汇出。

图2:原手册第7页。企业所得税相关规则,包括税率、优惠、应税利润和不可抵扣费用等。来源:PwC。

编辑判断: 对出海企业而言,税务不是经营之后再补的后台事项。投资地点、业务模式、交易路径、利润汇出安排,都会影响实际税负和合规成本。

2. 转让定价是跨国经营的核心风险

越南子公司与中国总部、海外客户、关联采购和服务主体之间的交易,都可能涉及转让定价。

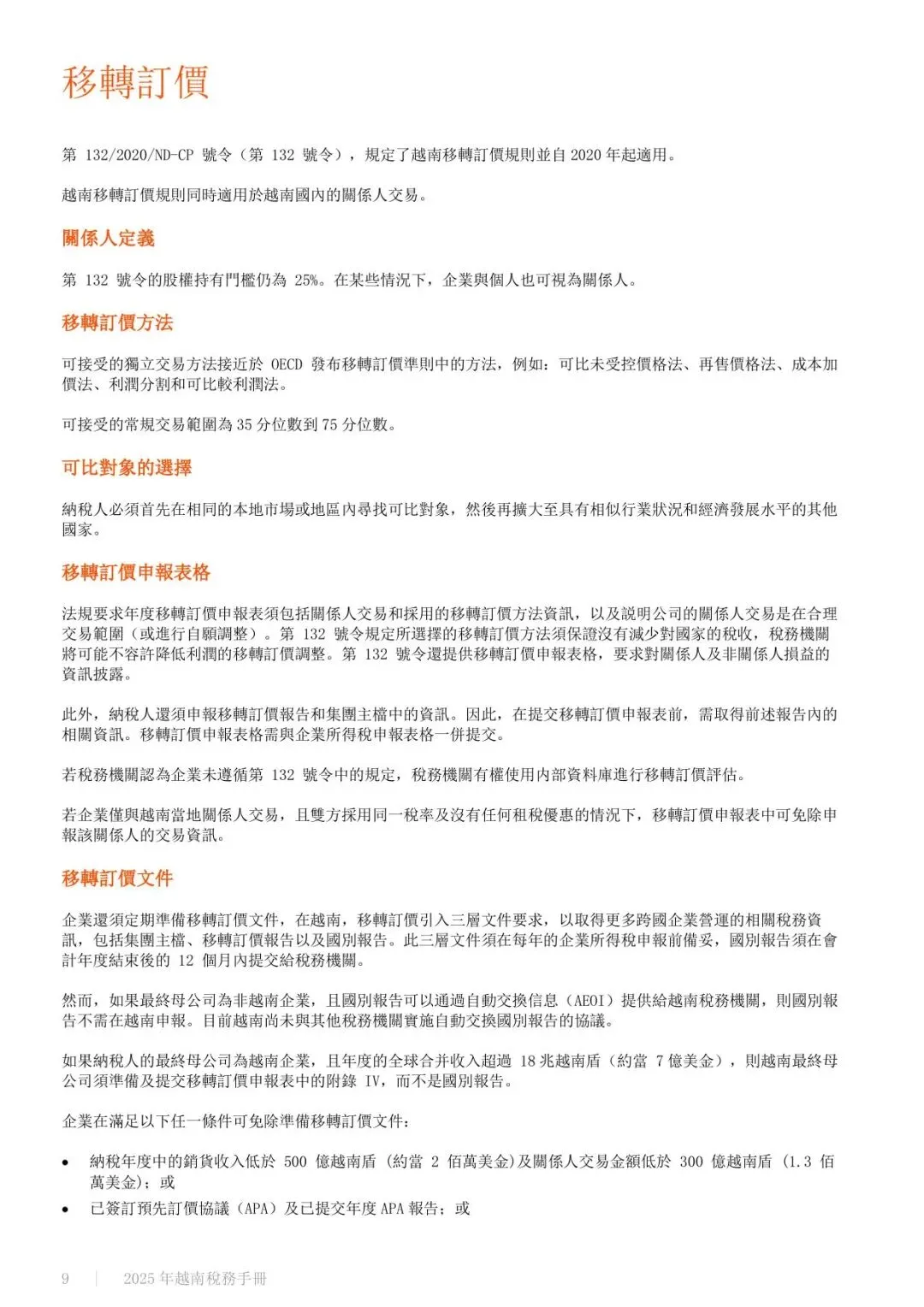

手册覆盖关系人定义、转让定价方法、可比对象选择、申报表、转让定价文件、税务查核和预先定价协议等内容。

图3:原手册第9页。转让定价方法、申报、文件和查核规则。来源:PwC。

编辑判断: 制造业出海尤其需要重视这一点。利润留在中国、越南还是其他贸易主体,并不是简单财务分配,而是必须经得起独立交易原则和当地税务查核。

3. 关税、VAT和外国承包商税影响现金流

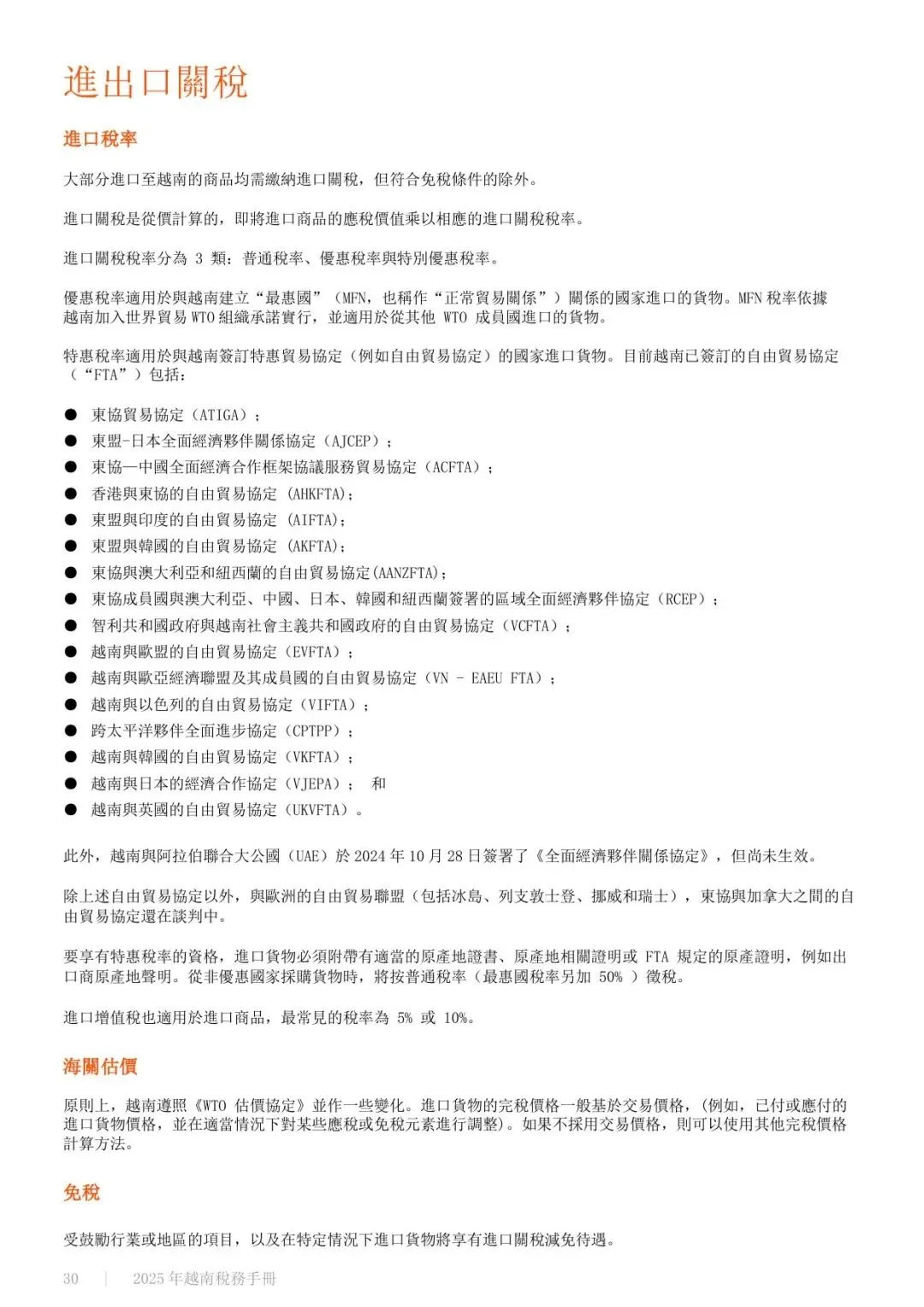

企业在越南进口设备、原材料和零部件时,需要处理进口关税、海关估价、免税、退税和原产地等问题。出口型业务还要关注VAT抵扣和退税效率。

图4:原手册第30页。进出口关税、自由贸易协定和税率分类。来源:PwC。

编辑判断: 很多出海项目表面看利润率不错,但现金流会被退税周期、进口环节税、海关估价争议和跨境服务扣缴税影响。税务成本必须和供应链路径一起测算。

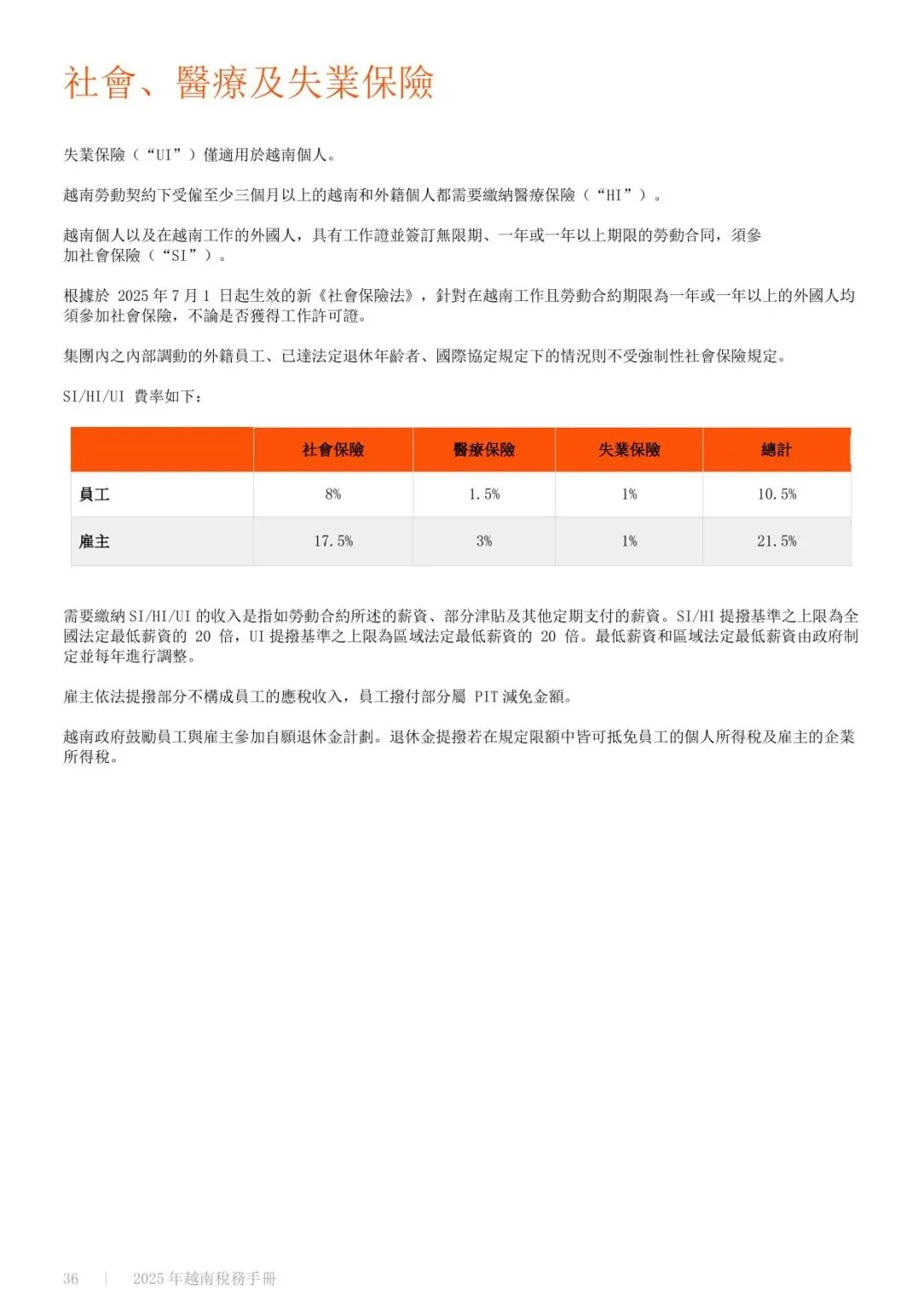

4. 用工、社保和会计审计会影响长期运营

手册显示,越南对个人所得税、社会保险、医疗保险和失业保险有明确规则。根据2025年7月1日起生效的新《社会保险法》,在越南工作且劳动合同期限为一年或以上的外国人均须参加社会保险,不论是否获得工作许可证,部分内部调动等情形除外。

图5:原手册第36页。社会、医疗及失业保险缴纳规则和费率。来源:PwC。

编辑判断: 出海经营不能只算厂房和工资。外籍员工安排、社保义务、会计制度、审计要求和报表提交期限,都会进入企业长期运营成本。

二、这份手册适合怎么用

第一,作为越南投资前的税务清单。企业可以用它检查CIT、VAT、FCT、关税、PIT和社保是否已经纳入测算。

第二,作为关联交易的风险提示。越南子公司承担什么功能、留多少利润、和总部如何结算,需要有文件支持。

第三,作为财务合规路线图。会计制度、审计要求和IFRS路线图,会影响越南主体的财报和管理体系。

三、机会、约束与风险

- 机会: 越南仍是中国企业供应链多元化的重要目的地,清晰税务规划有助于降低落地摩擦。

- 约束: 税种多、申报要求细,转让定价和海关规则对跨境企业要求较高。

- 风险: 税务政策调整、查核口径变化、退税周期拉长、关联交易文件不足、外籍员工社保和个税安排不合规。

结语

越南出海不能只算生产成本,还要算税务账、现金流账和合规账。税务规划做在前面,是降低落地不确定性的基础;等经营模式跑起来之后再调整,往往成本更高。

如需研报原文件,请在公众号后台添加联系方式获取。

本文仅为资料解读与信息交流,不构成税务、法律、经营或投资建议。