财政投放为什么慢?下半年政策空间看哪里

研报来源:J.P. Morgan《China: Fiscal deployment still slow in May - Expect a two-stage fiscal path ahead》,2026年6月23日发布,全文7页。本篇基于全文梳理,不构成任何投资建议。

市场关心财政发力,通常会问一个简单问题:政策是不是要加码?

但这份报告给出的分析更细。J.P. Morgan 认为,5月财政投放确实仍然偏慢,尤其是基建相关支出没有跟上;不过财政存款仍在累积,6月专项债发行已经回升,这意味着下半年财政支持并非没有空间,关键在于先执行、再观察、再决定是否追加。

一、四个核心结论

1. 财政不是完全缺席,而是投放节奏偏慢

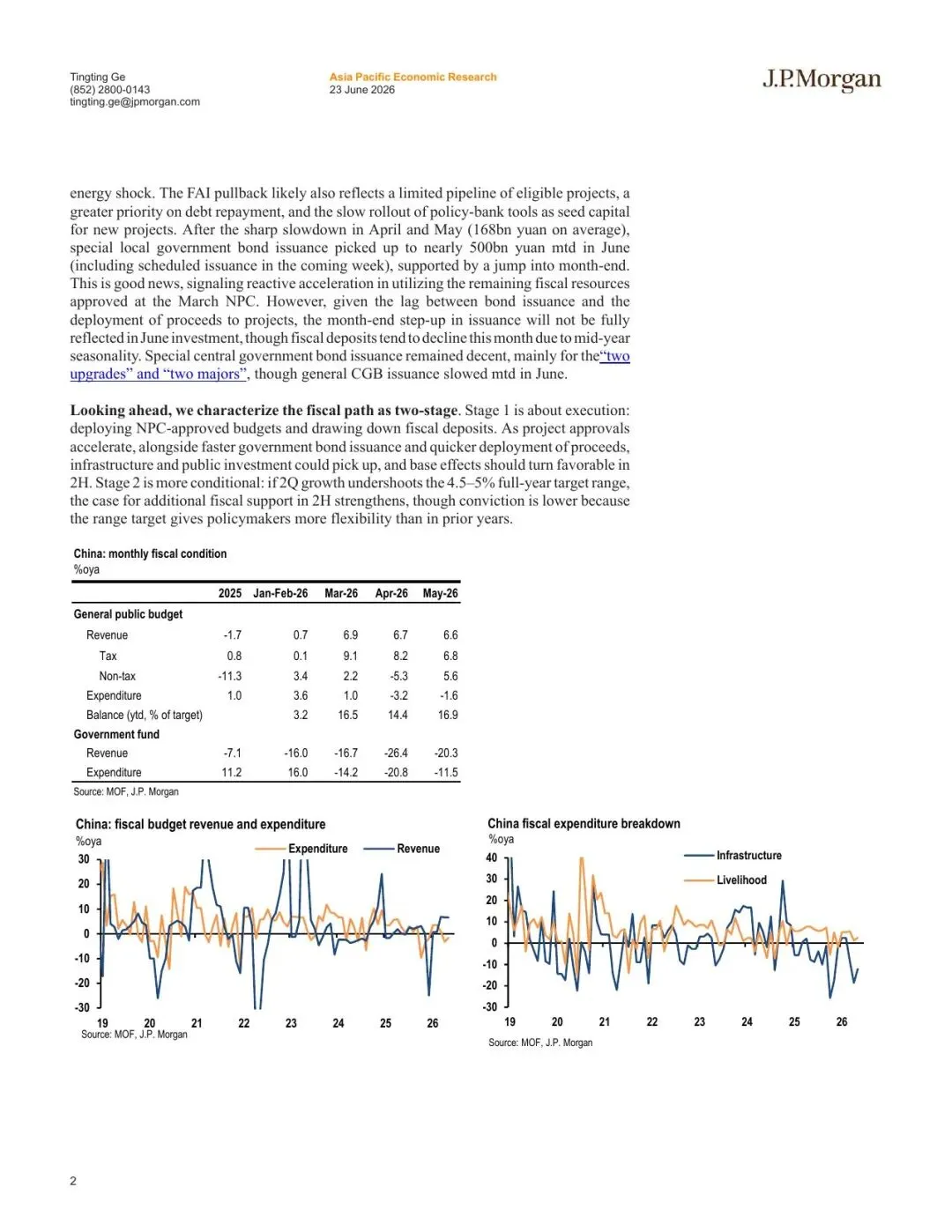

报告事实: 5月一般公共预算收入仍有韧性,但支出端继续收缩,基建相关财政支出是主要拖累。政府性基金收入和支出也明显下降,土地出让收入收缩继续影响地方财政。

机构观点: 财政执行偏慢,与5月固定资产投资走弱相互印证。财政存款进一步上升,达到过去十年同期第二高水平,为下半年提供了继续投放的空间。

编辑判断: 这比单纯说“政策弱”更准确。当前问题不是没有预算资源,而是预算资源从债券发行、资金拨付到项目实物工作量之间的链条没有完全跑顺。

图1:原报告第2页。报告提出两阶段财政路径:先执行已批准预算,再视增长情况决定是否追加支持。来源:J.P. Morgan。

2. 专项债发行回升是积极信号,但不能等同于投资马上回升

报告提到,6月地方专项债发行明显加快,月内规模接近5000亿元,说明政策端已经出现反应式加速。

但专项债从发行到项目落地存在时滞。资金到账之后,还要经历项目审批、拨付、施工和形成实物工作量。尤其在地方债务约束和优质项目储备有限的背景下,发行节奏恢复不代表投资数据会立刻同步改善。

编辑判断: 后续更值得跟踪的不是单月发债额,而是三个连续信号:财政存款下降、项目资金拨付加快、基建投资实际回升。

3. 土地财政下行仍是地方财政的拖累项

报告强调,政府性基金收入和支出都出现明显下降,背后与土地销售收入收缩有关。

土地出让收入下行会削弱地方政府投资能力,也会让财政支持更依赖专项债、中央债和政策性工具。这也是为什么即使总量层面有财政空间,地方执行层面仍可能偏慢。

图2:原报告第3页。图表展示政府性基金收支、财政存款、基建财政支出、土地收入和政府债发行等核心指标。来源:MOF、Wind、J.P. Morgan。

4. 下半年财政路径更像“两阶段”,不是一步到位

报告将后续财政路径分成两个阶段。

第一阶段是执行全国两会已经批准的预算,加快地方债发行、项目审批和财政存款使用。这一步确定性相对更高。

第二阶段是额外支持。如果二季度增长明显低于全年目标区间,额外财政支持的必要性会上升。但由于今年目标区间给了政策更大弹性,追加政策的确定性低于预算执行本身。

二、对市场意味着什么

这篇报告的价值,是把“财政交易”从一个笼统主题拆成了可验证链条。

如果后续看到专项债继续发行、财政存款下降、基建投资回稳,那么顺周期、建材、工程机械和部分地方投资链条会获得更强的基本面支撑。

如果只看到债券发行,没有看到财政存款下降和实物工作量改善,市场对政策效果的定价就会打折。

三、机会、约束与风险

- 机会: 已批准预算执行加快,专项债资金落地,基建和公共投资在下半年形成边际支撑。

- 约束: 地方优质项目储备有限,土地收入下滑,债务化解优先级仍会影响新增投资意愿。

- 风险: 政策执行慢于预期;资金沉淀在财政账户;增长放缓未触发额外支持;报告为外资机构观点,需结合后续中国官方数据验证。

结语

财政政策最重要的不是一句“加码”或“不加码”,而是钱从哪里来、什么时候发、流向什么项目,以及能否形成实物工作量。J.P. Morgan 这份报告提醒我们,下半年财政更可能先从执行层面修复,再决定是否进入增量刺激阶段。

如需研报原文件,请在公众号后台添加联系方式获取。

本文仅为研报解读与信息交流,不构成任何证券投资建议。