中国再通胀到了哪一步?不要只看PPI转正

研报来源:Morgan Stanley《The Viewpoint: China - Tracking Progress on Reflation》,2026年6月23日发布,全文11页。本篇基于全文梳理,不构成任何投资建议。

PPI转正之后,市场容易把它理解为中国再通胀已经启动。但 Morgan Stanley 这篇报告的判断更谨慎:价格指标改善是事实,但这还不是完整的再通胀。

真正的再通胀,需要从商品价格传导到非商品部门利润率,再传导到工资增长、消费和企业定价权。报告认为,中国会出现周期性通胀回升,但距离稳定的2%-3%通胀中枢仍有距离。

一、四个核心结论

1. PPI转正不等于定价权恢复

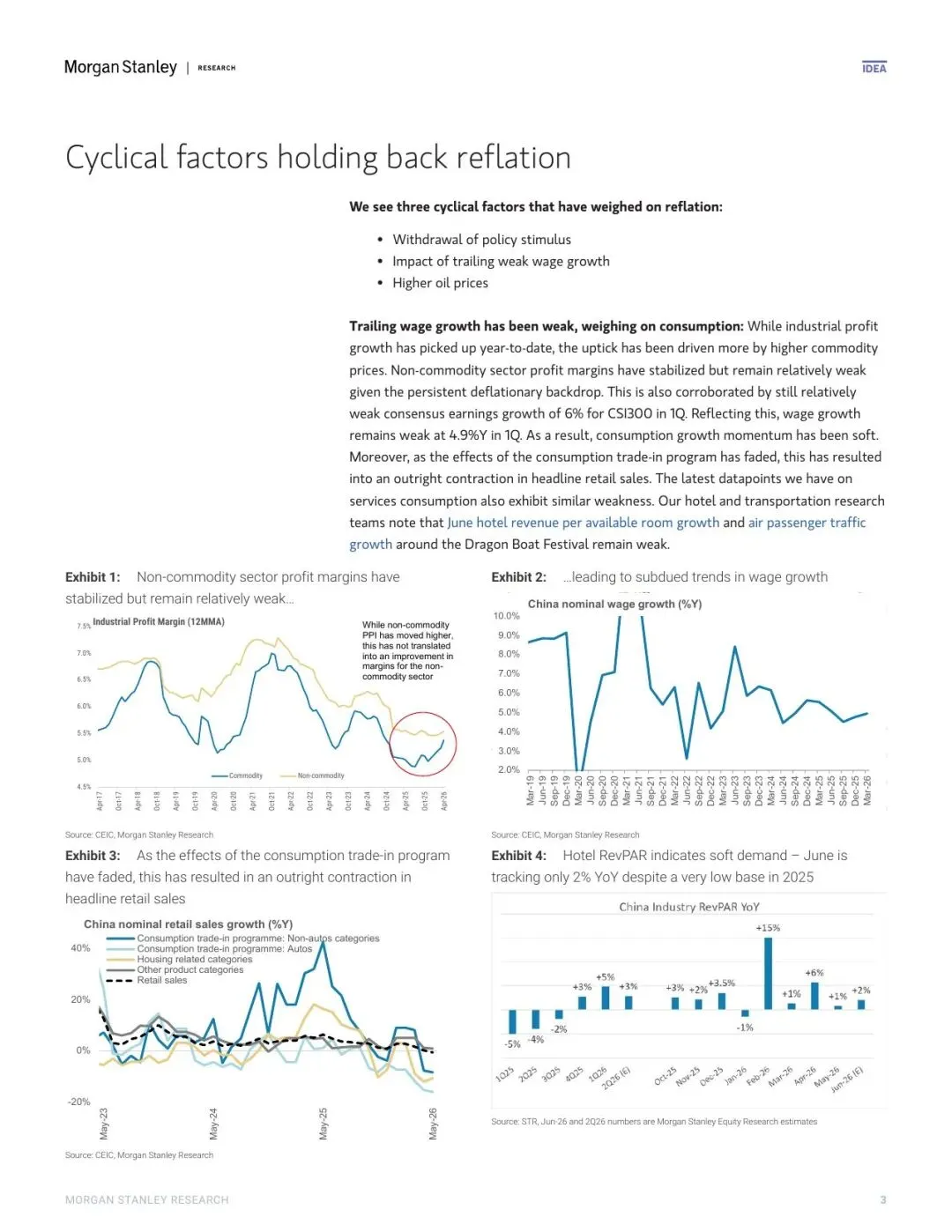

报告事实: 中国PPI在约3年半通缩后转正,但报告认为,这主要受油价和商品价格推动。商品PPI上行会带动非商品PPI和GDP平减指数改善,但非商品部门利润率并没有明显恢复。

机构观点: 近期正向PPI读数不能直接视为可持续再通胀信号。

编辑判断: 判断再通胀,关键不是价格指数有没有抬头,而是企业能否把价格改善转化为利润率,再转化为工资和消费。没有利润率改善的PPI上行,更多是成本和商品周期波动。

图1:原报告第3页。非商品部门利润率仍偏弱,工资增长也较温和。来源:CEIC、Morgan Stanley Research。

2. 周期性阻力来自政策、工资和油价

报告列出三类周期性因素:政策刺激退出、前期工资增长偏弱、油价上行挤压消费。

强出口阶段,政策往往会减少逆周期支持;但当内需和消费仍偏弱时,政策退坡会让再通胀基础不够扎实。与此同时,工资增长不强会压制居民消费能力,高油价又会进一步挤压可选消费。

编辑判断: 这解释了为什么部分工业价格修复之后,消费端体感仍然偏弱。通胀修复不是只靠生产端价格变化,最终仍需要居民收入和消费行为配合。

3. 结构性拖累仍未解除

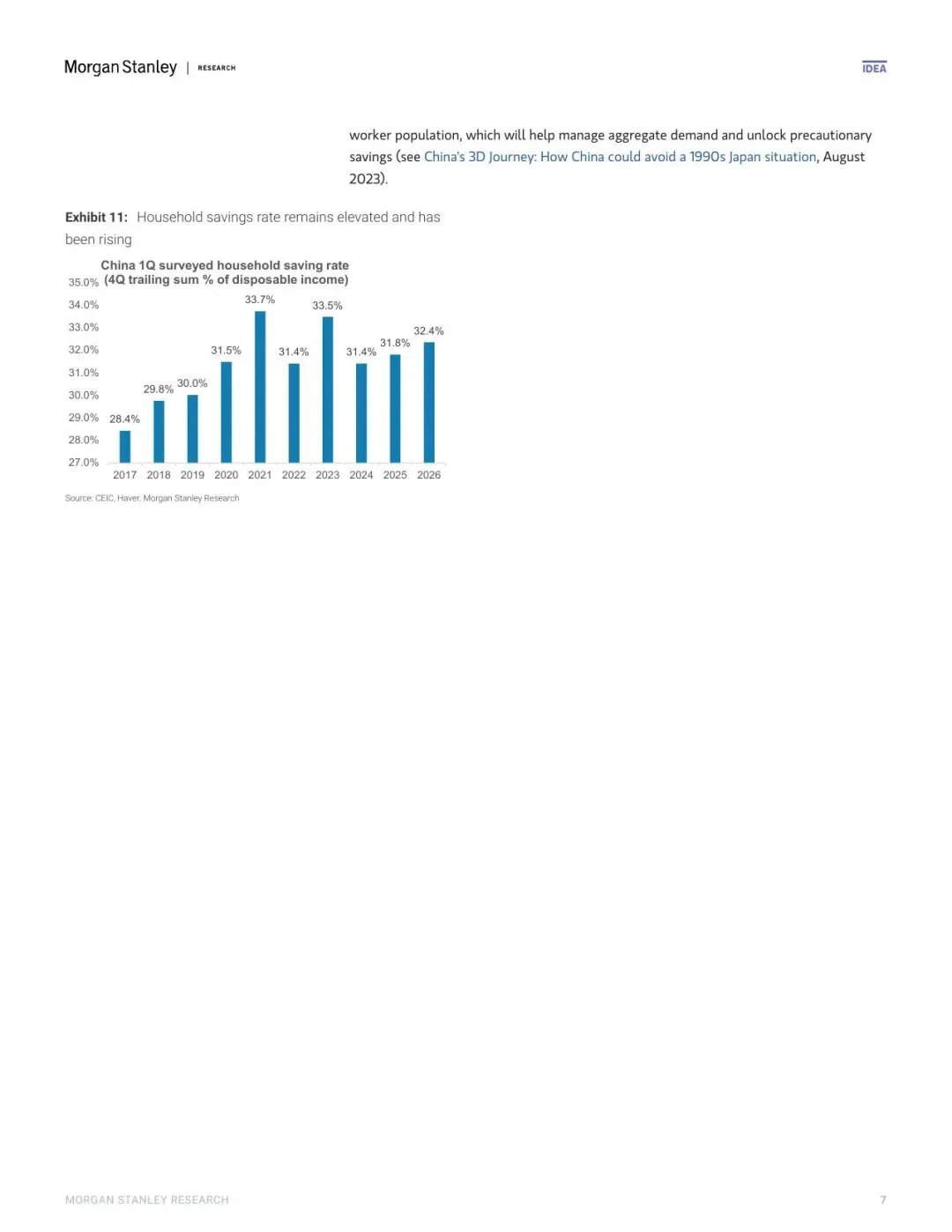

报告认为,再通胀受制于三项结构性因素:地产需求疲弱、人口趋势变化、居民储蓄率偏高。

房地产仍处在调整过程中,家庭资产负债表和消费信心修复需要时间。社会保障不足也会提高预防性储蓄,尤其影响中低收入和流动人口消费释放。

图2:原报告第7页。报告讨论家庭储蓄率和地产相关结构性因素。来源:Morgan Stanley Research。

4. 出口能提供周期性支撑,但不能替代结构改革

报告认为,强出口会改善非商品部门利润率,并带来工资和通胀的周期性抬升。但这更像是周期性支撑,而不是结构性解决方案。

如果没有更充分的社会福利、地产调整和居民消费能力修复,通胀中枢难以快速回到正常区间。

图3:原报告第9页。非科技出口改善是报告跟踪再通胀的重要线索之一。来源:CEIC、Morgan Stanley Research。

二、对中国资产意味着什么

这篇报告适合用来校准顺周期交易的强度。

如果只看到PPI转正,但没有看到利润率、工资和消费同步改善,那么再通胀交易可能仍偏短期。

如果后续非商品部门利润率持续上行、工资增长回升、消费和服务活动改善,那么再通胀才更可能从价格指标走向企业盈利和居民收入。

三、机会、约束与风险

- 机会: 强出口带动制造业利润修复,财政投放加快,非商品部门重新获得一定定价权。

- 约束: 地产调整、人口趋势和高储蓄率仍压制内需。

- 风险: 油价回落使PPI再度走弱;财政传导慢于预期;消费修复不足;报告为外资机构观点,需结合国内后续宏观数据验证。

结语

再通胀不是一个单点价格信号,而是一条传导链。PPI转正只是开始,真正值得跟踪的是非商品部门利润、工资、消费和政策执行是否同步改善。只有这些指标共同转向,通胀修复才更接近从表面价格变化进入基本面修复。

如需研报原文件,请在公众号后台添加联系方式获取。

本文仅为研报解读与信息交流,不构成任何证券投资建议。