回购潮能否确认创新药底部?三条复苏线索值得跟踪

研报来源:国金证券《医药健康行业研究:创新药产业链回购增持密集,底部价值信号已现》,2026年6月20日发布,全文16页。本篇基于全文梳理,不构成证券推荐。

回购往往被市场视为“管理层认为公司被低估”的信号,但回购并不自动等于股价见底。判断创新药产业链是否进入修复阶段,还需要把资本动作、产业融资和业务数据放在一起看。

国金证券这份周报给出了三条线索:医药企业回购增持明显增加,国内外生物医药投融资回暖,创新药BD与部分细分赛道商业化继续推进。它们共同指向边际改善,但仍不足以消除政策、临床和融资周期风险。

一、四个核心结论

1. 回购潮是估值信号,但不是业绩确认

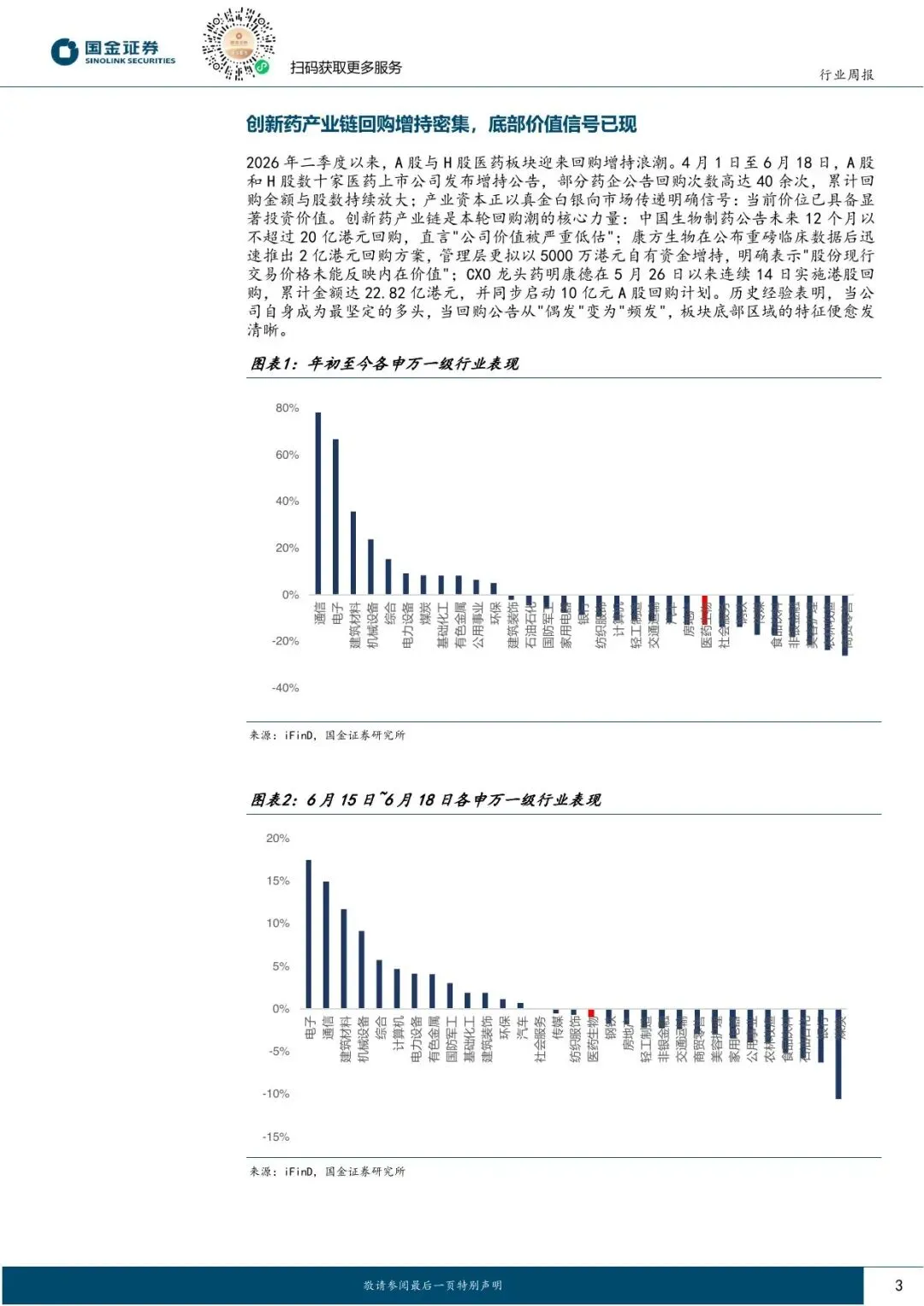

报告事实: 2026年4月1日至6月18日,A股与H股数十家医药上市公司发布增持公告,部分药企回购公告次数超过40次。中国生物制药计划未来12个月回购不超过20亿港元;康方生物推出2亿港元回购方案,管理层拟以5000万港元自有资金增持;药明康德自5月26日起连续14日实施港股回购,累计22.82亿港元,并启动10亿元A股回购计划。

图1:原报告第3页。行业表现及回购增持背景。来源:iFinD、国金证券研究所。

机构观点: 当回购从偶发变为频发,板块底部区域特征更加清晰。

编辑判断: 回购能说明产业资本对当前价格的态度,也能改善每股指标和市场预期,但不能替代收入、现金流和临床价值验证。尤其在创新药行业,回购规模还应与企业现金储备、研发支出和未来融资需求一并评估。

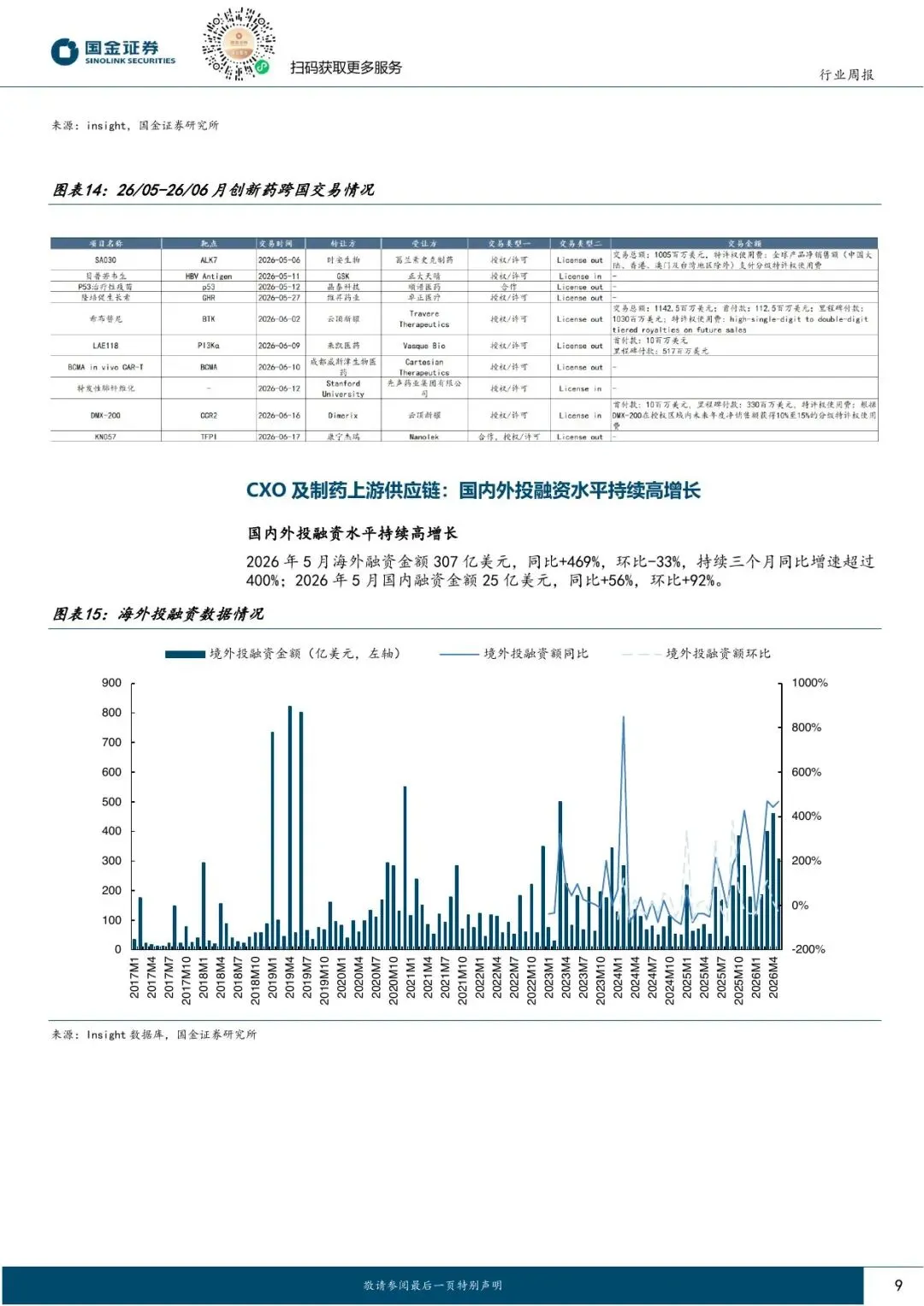

2. 投融资回暖是CXO需求修复的重要前置指标

报告事实: 2026年5月海外生物医药融资金额307亿美元,同比增长469%、环比下降33%,同比增速连续三个月超过400%;国内融资金额25亿美元,同比增长56%、环比增长92%。

图2:原报告第9页。海外投融资金额及同比、环比变化。来源:Insight数据库、国金证券研究所。

融资回暖通常会先改善创新药企业研发预算,再逐步传导到CRO、CDMO和上游供应链订单。因此,融资数据是景气度的重要领先指标,但从融资完成到订单确认、收入兑现存在时间差。

3. BD交易仍是创新药价值兑现的重要通道

报告统计,2026年以来T细胞衔接器(TCE)领域交易持续活跃,围绕BCMA、CD19、PSMA等靶点展开。AbCellera与Jazz的合作中,前两个项目预付款合计5600万美元,第三个项目启动后另有2800万美元;若行使开发选择权,单项目潜在里程碑最高7.92亿美元。

同期披露的多项TCE代表性交易总额达到十亿美元级。这属于合同的潜在总金额,不等于已经确认的收入。 预付款、开发里程碑、监管里程碑和销售分成的兑现条件差异很大,评价BD质量时不能只看“总交易额”。

4. 细分赛道同时出现临床与商业化进展

报告列举了两类进展。其一,海创药业MASH候选药HP515在IIa期试验中达到主要和关键次要终点:40mg、50mg和60mg剂量组治疗12周后,平均肝脂肪含量均降低50%以上,安慰剂组降低3.5%,且报告称总体耐受性良好。

其二,国产手术机器人商业化提速。图迈机器人全球商业化订单突破300台,覆盖超过60个国家和地区;第三个100台订单仅用120余天,集团整体年产能达到500台。

图3:原报告第11页。Rezdiffra销售数据及手术机器人政策讨论。来源:Madrigal、国金证券研究所。

这些进展说明医药板块并非只有估值交易,临床数据、支付政策和海外商业化也在形成基本面线索。但单个项目仍需等待更长期临床结果、监管审批和真实销售表现。

二、为什么不能仅凭回购判断“底部已现”

回购是企业行为,板块底部则是市场结果。两者之间至少还隔着三层验证:

订单与收入是否持续改善,而不是单月融资数据反弹; 临床与BD能否转化为现金流,里程碑兑现是否符合预期; 行业政策、医保支付和全球贸易环境是否稳定。

报告自身也显示,6月15日至18日,H股创新药板块51家公司中仅10家上涨、39家下跌,平均跌幅2.9%;恒生创新药指数同期下跌7%。产业资本的判断与短期市场表现并不总是同步。

三、行业影响与后续观察指标

对创新药企业,应重点观察现金储备、研发投入效率、BD首付款占比和后续里程碑概率。对CXO产业链,应跟踪融资数据向在手订单、项目数量和产能利用率的传导。对医疗器械,应观察医院装机、收费政策、耗材使用和海外准入能否转化为重复收入。

四、机会、约束与风险

- 机会: 全球融资回暖、国内License-out活跃、新分子赛道放量和国产器械出海可能形成共振。

- 约束: 创新药研发周期长、失败率高;融资回暖到业绩兑现有明显滞后。

- 风险: 汇率波动、国内外政策变化、投融资周期反复、临床结果不及预期、并购整合失败。报告为券商观点,投资者仍需独立核验。

结语

这份报告提供的不是“底部已经确认”的答案,而是一组值得持续追踪的验证信号。回购说明管理层态度,融资决定研发活力,临床与商业化最终决定价值。只有三者持续同向,创新药产业链的修复才更接近从预期走向现实。

如需研报原文件,请在公众号后台添加联系方式获取。

本文仅为研报解读与信息交流,不构成任何证券投资建议。