我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『调研』交流纪要合集--新奥能源、新天然气

『研报』欧气并未完全抹去地缘政治风险溢价,下周是否重启谈判将是最关键的风向标

『调研』美伊冲突中短期抬升天然气价格中枢,长期看供应格局仍偏宽松

『调研』数据显示:更多船只通过霍尔木兹海峡,与卡塔尔有关的液化天然气运输船重返该海域

『研报』燃气Ⅱ行业跟踪周报:欧洲亚洲美国气价下跌,国内周环比略升;关注资源价值首华燃气+长协成本优势

『研报』天然气:美国天然气中期看空

『调研』卡塔尔再派一艘空舱液化天然气运输船穿越霍尔木兹海峡

以下正文:

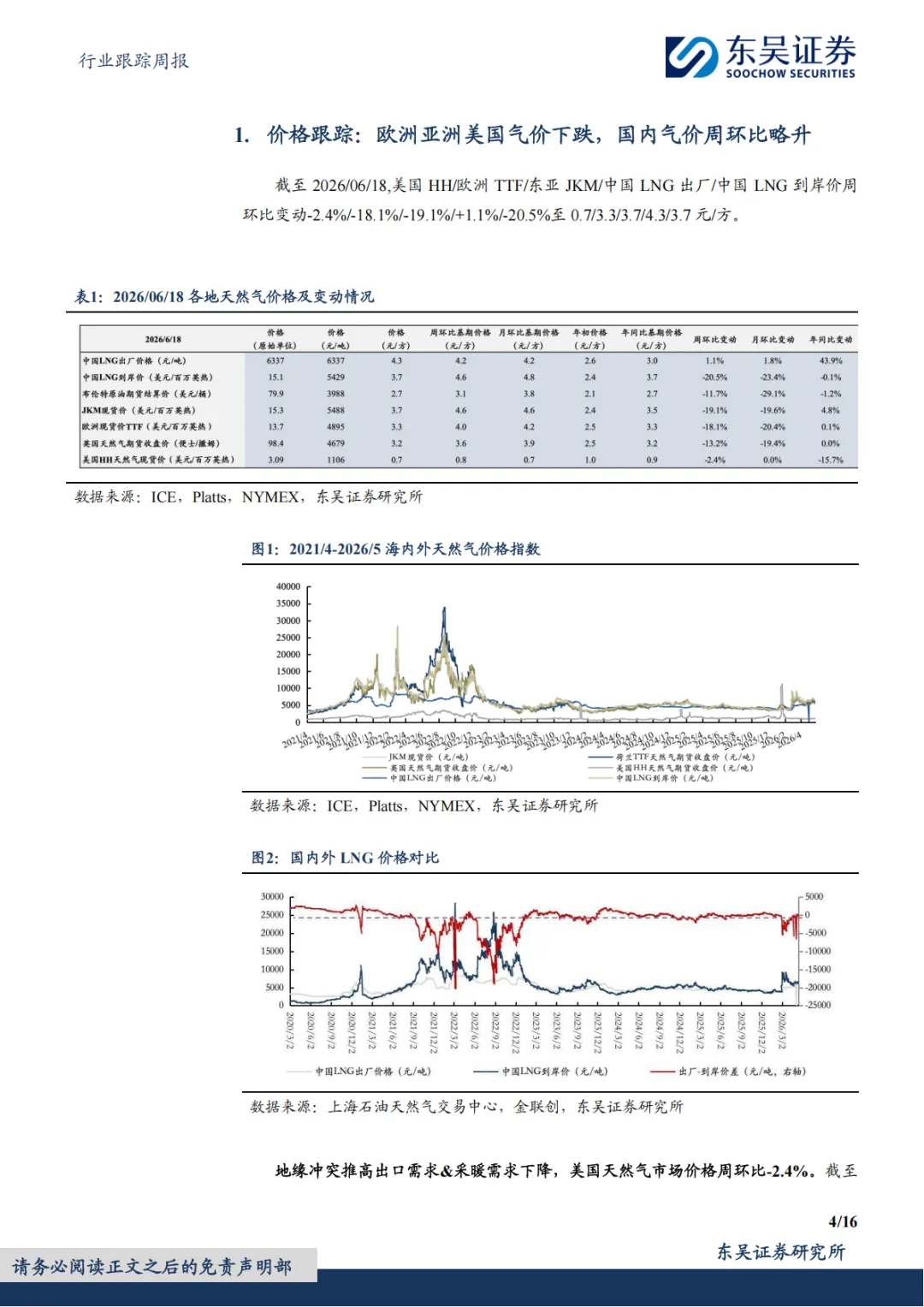

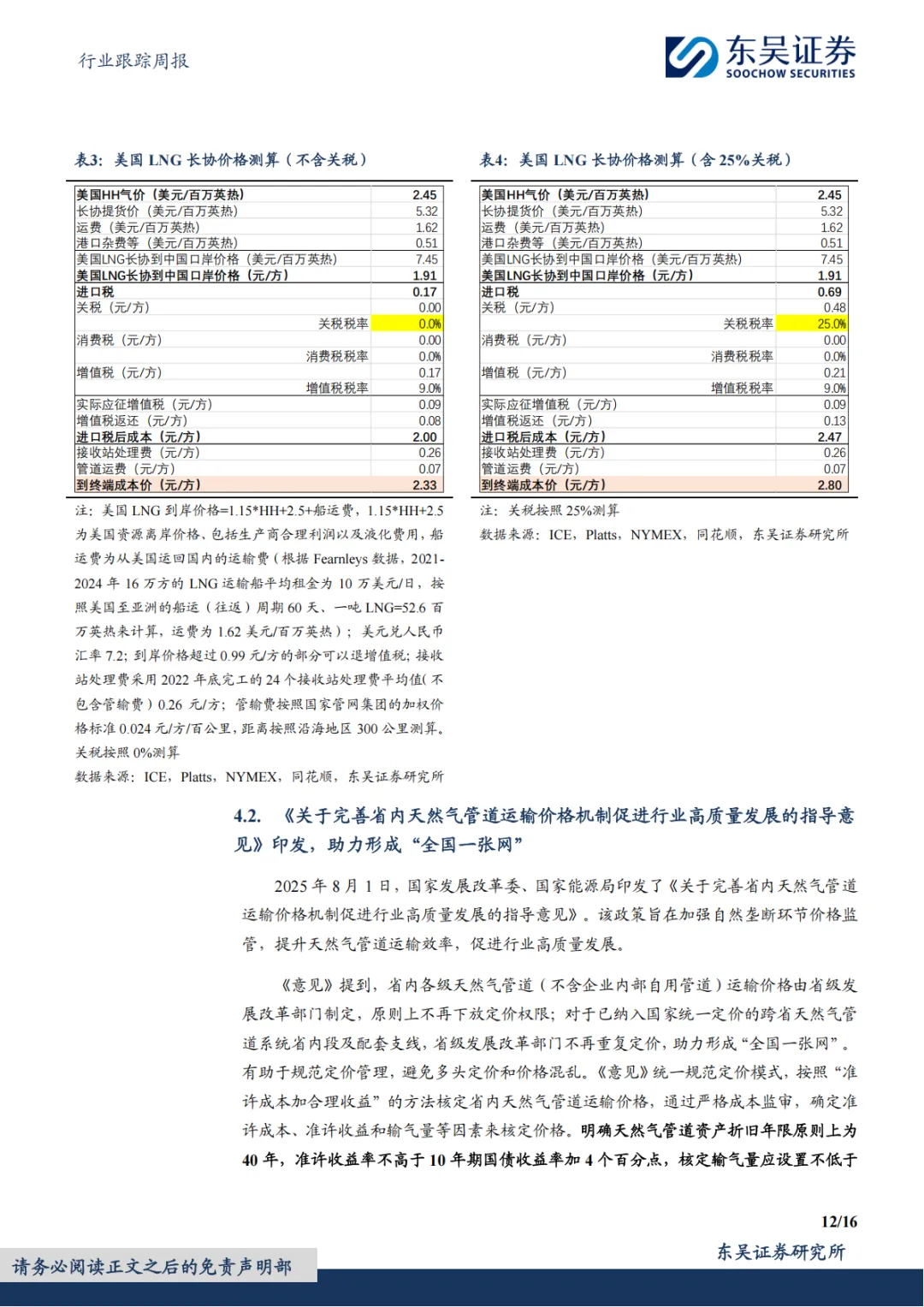

■价格跟踪:欧洲亚洲美国气价下跌,国内气价周环比略升。截至2026/06/18,美国HH/欧洲TTF/东亚JKM/中国LNG出厂/中国LNG到岸价周环比变动-2.4%/-18.1%/-19.1%/+1.1%/-20.5%至0.7/3.3/3.7/4.3/3.7元/方。

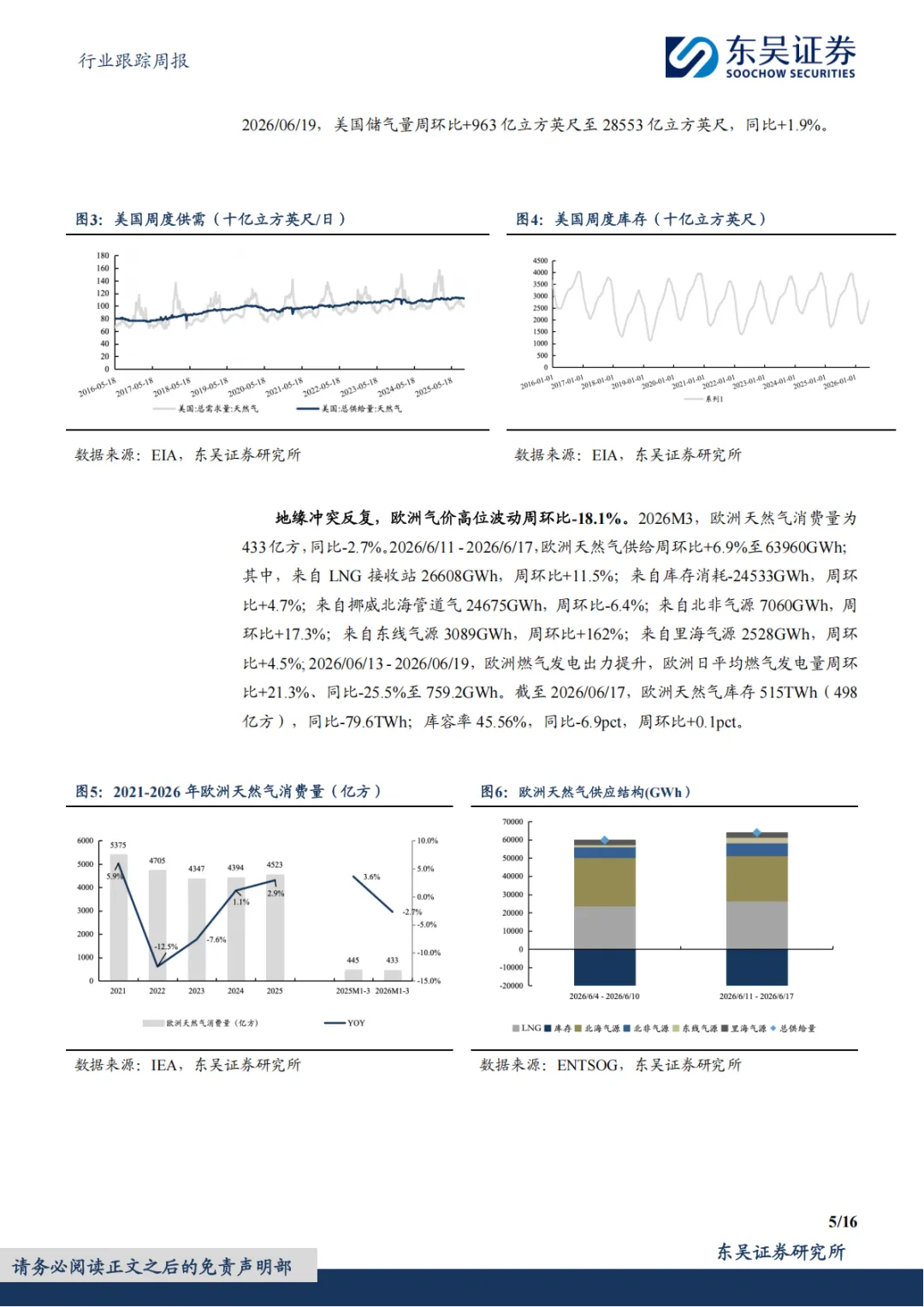

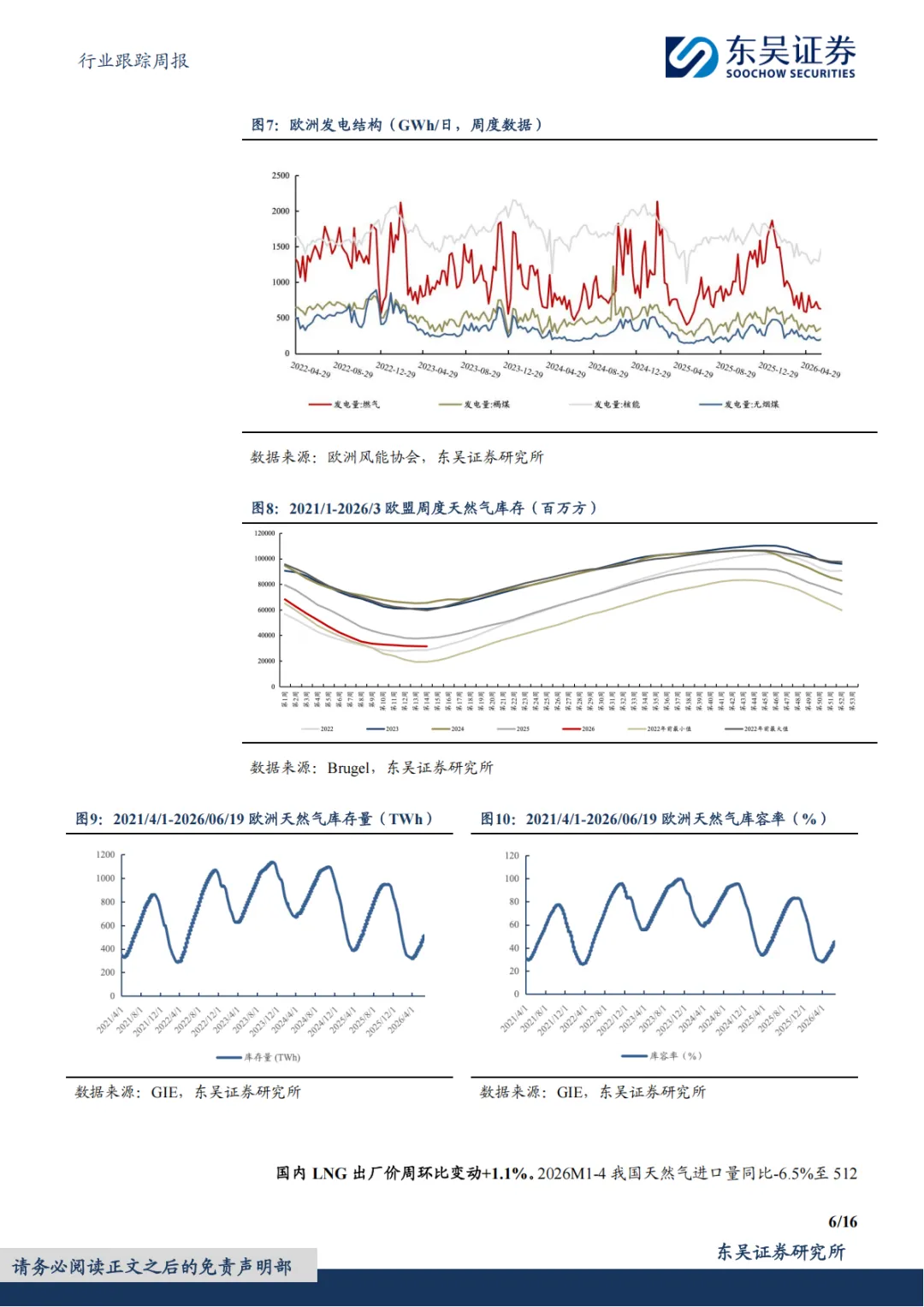

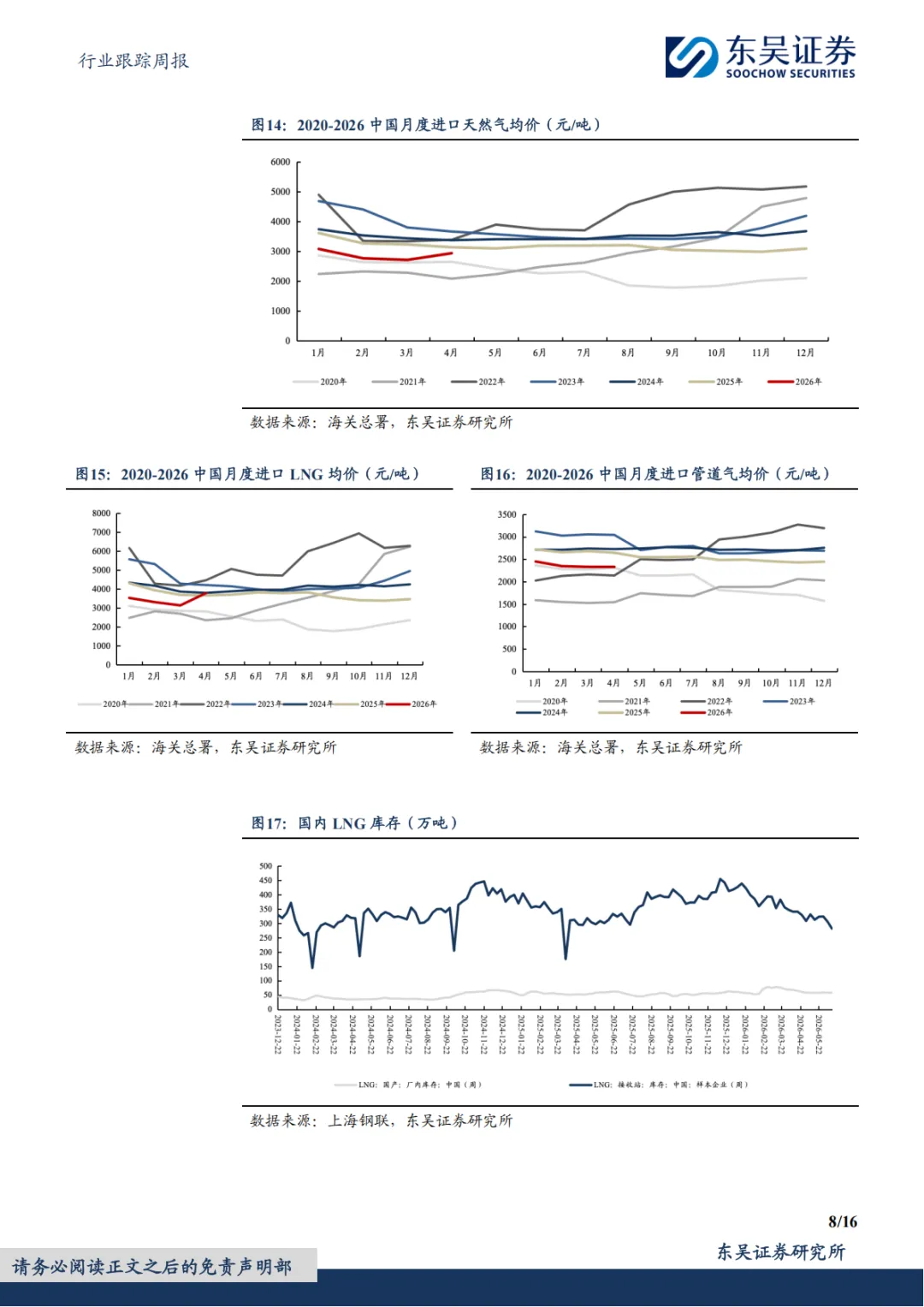

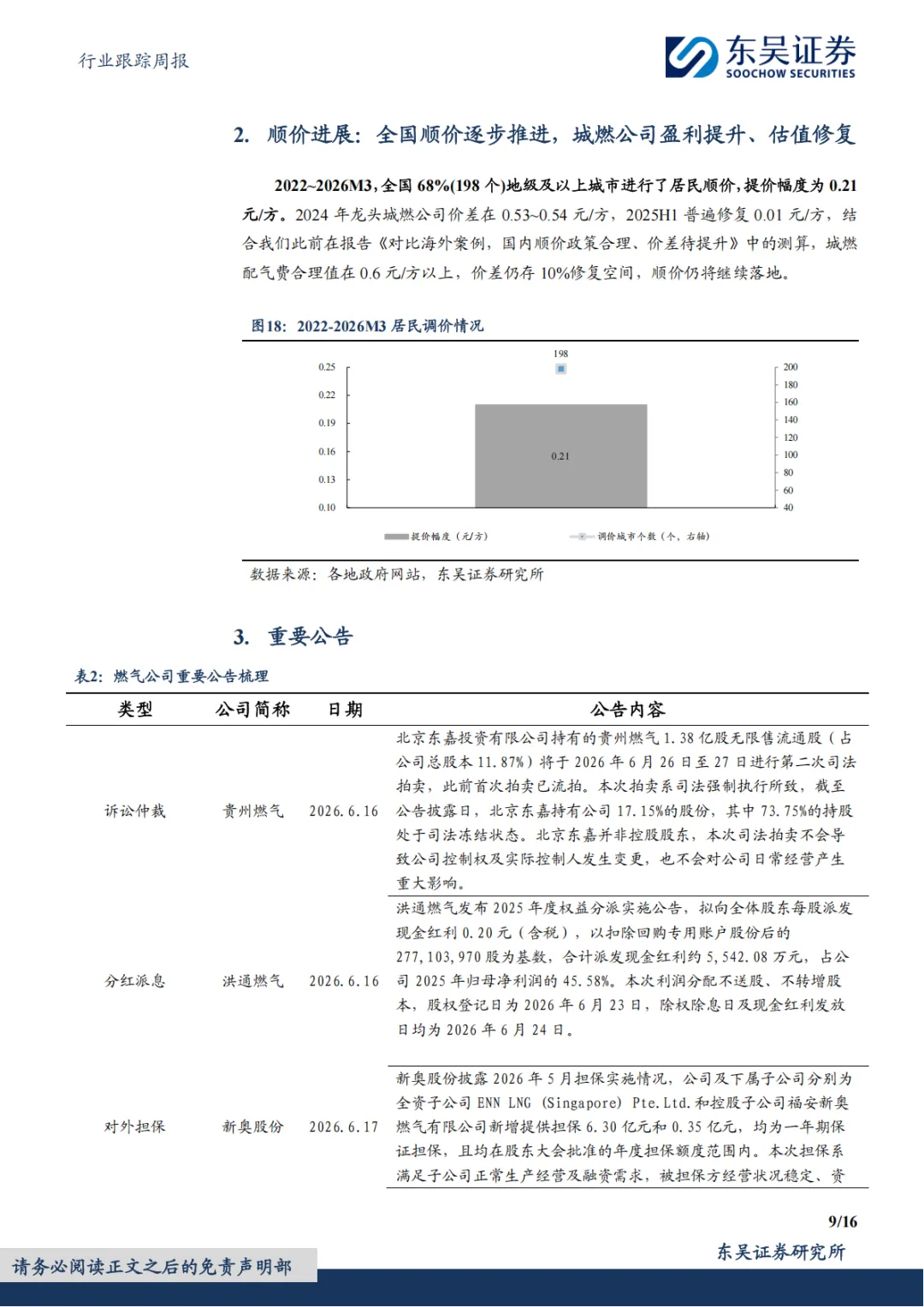

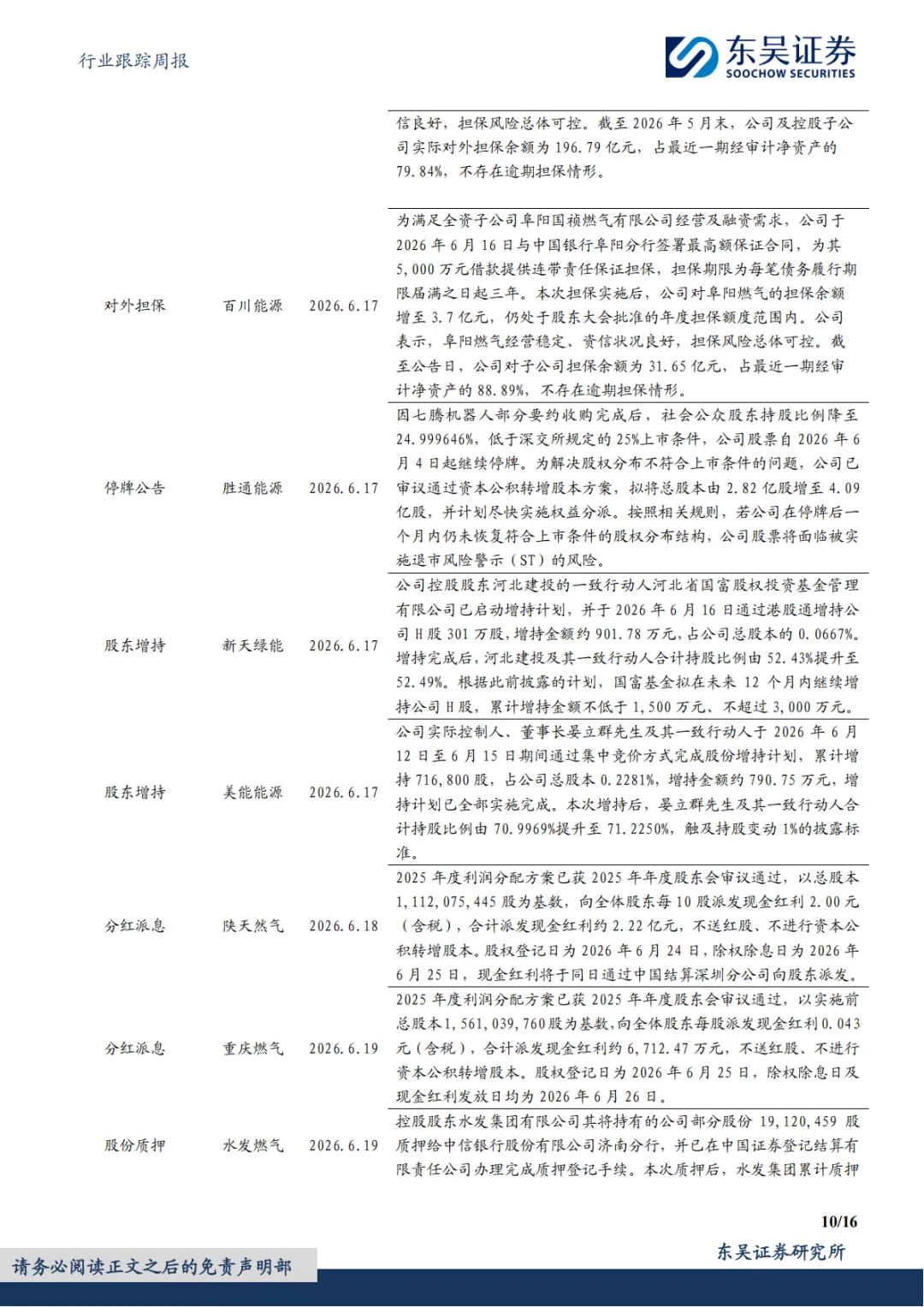

■供需分析:1)地缘冲突推高出口需求&采暖需求下降,美国天然气市场价格周环比-2.4%。截至2026/06/19,美国储气量周环比+963亿立方英尺至28553亿立方英尺,同比+1.9%。2)地缘冲突反复,欧洲气价高位波动周环比-18.1%。2026M3,欧洲天然气消费量为433亿方,同比-2.7%。2026/6/11-2026/6/17,欧洲天然气供给周环比+6.9%至63960GWh;其中,来自LNG接收站26608GWh,周环比+11.5%;来自库存消耗-24533GWh,周环比+4.7%;来自挪威北海管道气24675GWh,周环比-6.4%;来自北非气源7060GWh,周环比+17.3%;来自东线气源3089GWh,周环比+162%;来自里海气源2528GWh,周环比+4.5%;2026/06/13-2026/06/19,欧洲燃气发电出力提升,欧洲日平均燃气发电量周环比+21.3%、同比-25.5%至759.2GWh截至2026/06/17,欧洲天然气库存515TWh(498亿方),同比-79.6TWh;库容率45.56%,同比-6.9pct,周环比+0.1pct。3)国内LNG出厂价周环比变动+1.1%2026M1-4我国天然气进口量同比-6.5%至512亿方。价格端来看,2026年4月,国内液态天然气进口均价3781元/吨,环比+20.6%,同比+3.2%;国内气态天然气进口均价2329元/吨,环比0%,同比-11.9%;天然气整体进口均价2935元/吨,环比+8.3%,同比-6.3%。截至2026/06/19,国内LNG厂内库存55.66万吨,同比-9.95%,周环比-3.17%。

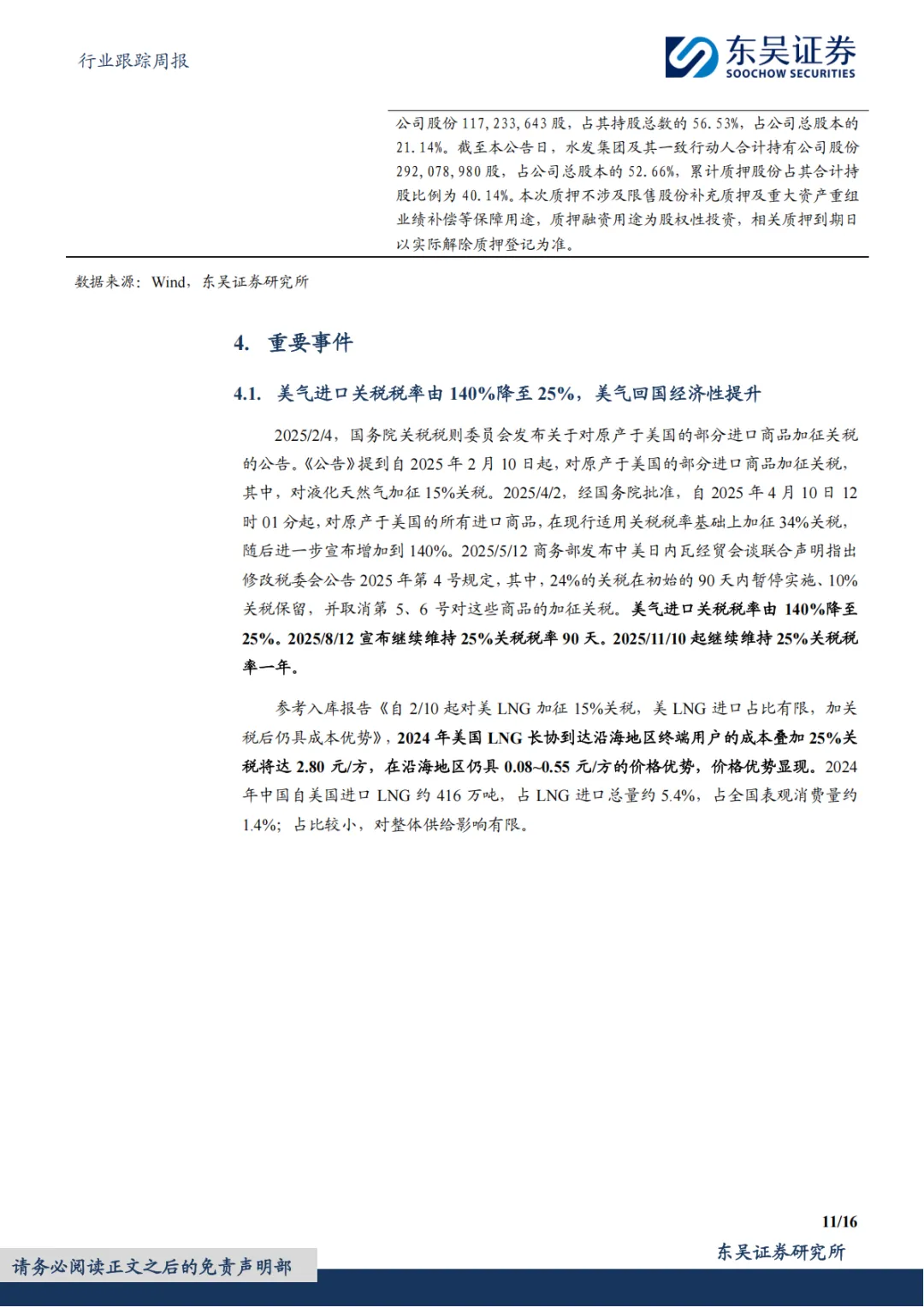

■顺价进展:2022~2026M3,全国68%(198个)地级及以上城市进行了居民顺价,提价幅度为0.21元/方。2024年龙头城燃公司价差0.53~0.54元/方,配气费合理值0.6元/方+,价差仍存10%修复空间,顺价仍将继续。

■中石油2026-2027年度管道气价格政策发布,同比来看各气量类型资源配置比例、气价上浮比例均无调整。1)管制气:在各省门站价基础上上浮18.5%;淡季资源配置占比60%、旺季资源配置占比55%。2)非管制气:①固定量:在各省门站价基础上上浮70%(新甘青宁陕蒙黑吉云贵川渝上浮80%);淡季资源配置占比33%、旺季资源配置占比38%。②浮动量:联动CLD(中国进口现货LNG到岸价格);淡季&旺季资源配置占比均为7%。③调峰量:在各省门站价基础上上浮90%。

■重视资源价值首华燃气+具备长协成本优势企业新奥股份、新奥能源、九丰能源。

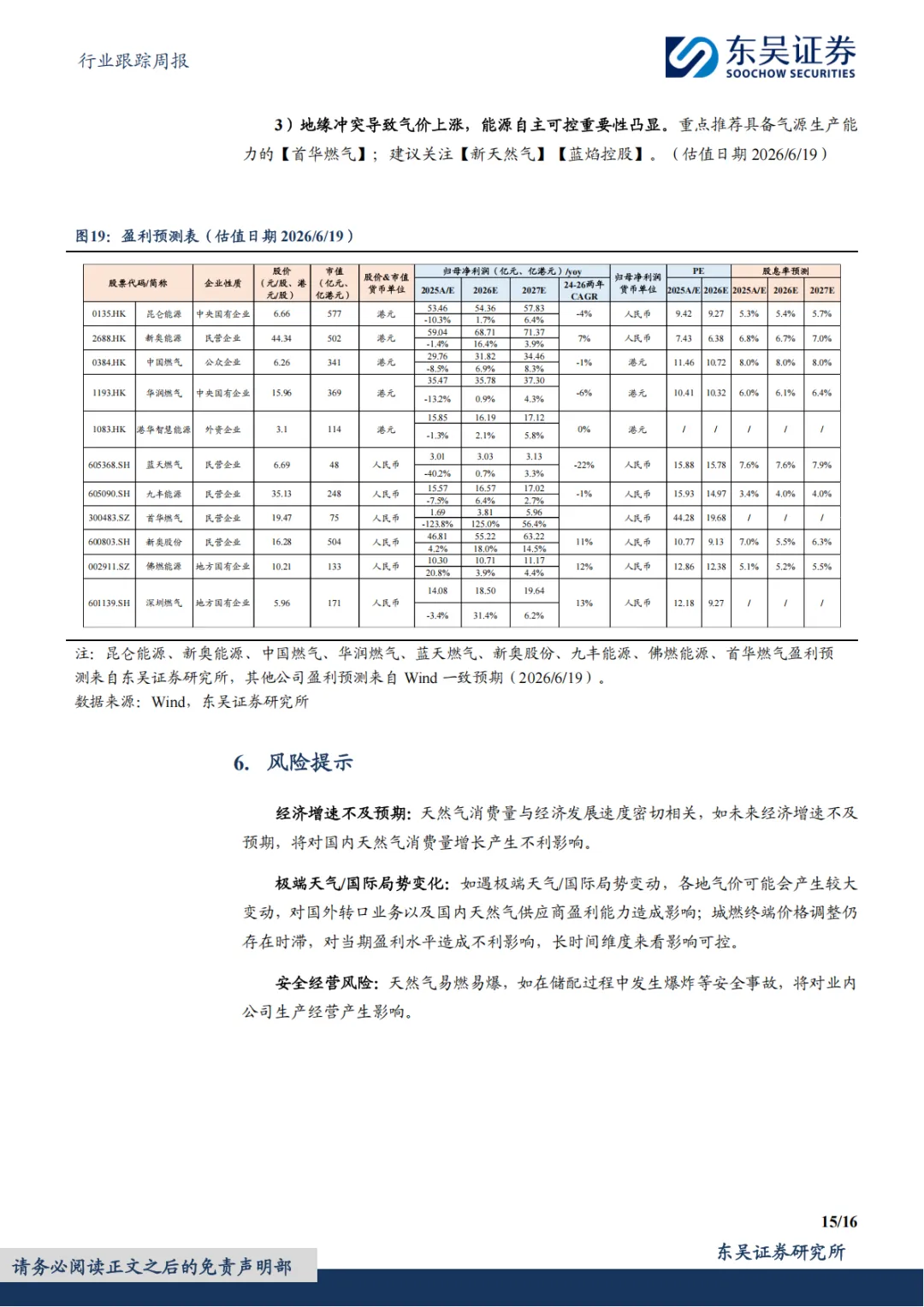

1)美伊冲突导致霍尔木兹海峡封锁,对三大天然气指数的影响程度排序:JKM(亚洲)>TTF(欧洲)>HH(美国)。霍尔木兹海峡封锁对JKM和TTF产生直接影响,影响亚洲13%的供给,影响欧洲3%的供给。对HH产生间接影响(霍尔木兹海峡封锁后美气出口需求提升)。2026/6/18,较2.27冲突爆发前,布油变动+10%,JKM/TTF/HH/国内LNG市场价分别变动+41%/+21%/+2%/+76%;美-欧、美-亚之间价差与冲突前相比扩大,布油上涨幅度小于JKM、TTF。2)资源+技术驱动,深层煤层气先行者量利齐增【首华燃气】。弹性分析:自产气价每提升0.1元/方,26/27年业绩将增加0.62/0.78亿元,业绩弹性16%/13%。3)关注具备长协成本优势企业。具备海外长协的公司成本管控能力更优,地缘冲突带来区域间转售套利机会。挂钩美气长协【新奥股份】2026/6/18新奥股份美气长协转售亚洲价差达1.67元/方,较2.27的价差0.57元/方,变动+1.1元/方。20亿方美气长协,26年股权激励业绩目标55亿元,价差扩大税后(税率15%)业绩弹性34%。【佛燃能源】。挂钩油价长协:【九丰能源】2026/6/18九丰能源马来西亚长协转售亚洲价差达0.8元/方,较2.27的价差0.34元/方,变动+0.46元/方。8亿方马来西亚长协,26年股权激励业绩目标17.8亿元,价差扩大税后(税率15%)业绩弹性18%。【深圳燃气】。投资建议:地缘冲突导致气价上涨,重申资源端投资机会;城燃公司终端价格继续理顺、单位盈利修复。1)城燃顺价持续推进。重点推荐:【新奥能源】(26年股息率6.7%);【华润燃气】(26年股息率6.1%)【昆仑能源】(26年股息率5.4%)【中国燃气】(26年股息率8.0%)【蓝天燃气】(26年股息率7.6%)【佛燃能源】(26年股息率5.2%);建议关注:【深圳燃气】【港华智慧能源】。2)关注具备优质长协资源、灵活调度、成本优势长期凸显的企业。重点推荐:重视商业航天特燃特气价值长期提升【九丰能源】(26年股息率4.0%)【新奥股份】(26年股息率5.5%)【佛燃能源】(26股息率5.2%);建议关注:【深圳燃气】。3)地缘冲突,能源自主可控。重点推荐具备气源生产能力的【首华燃气】;建议关注【新天然气】【蓝焰控股】。(估值日期2026/6/19)。

■风险提示:经济增速不及预期、极端天气、国际局势变化、经营风险。

以下无正文。

如需下载报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。