矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

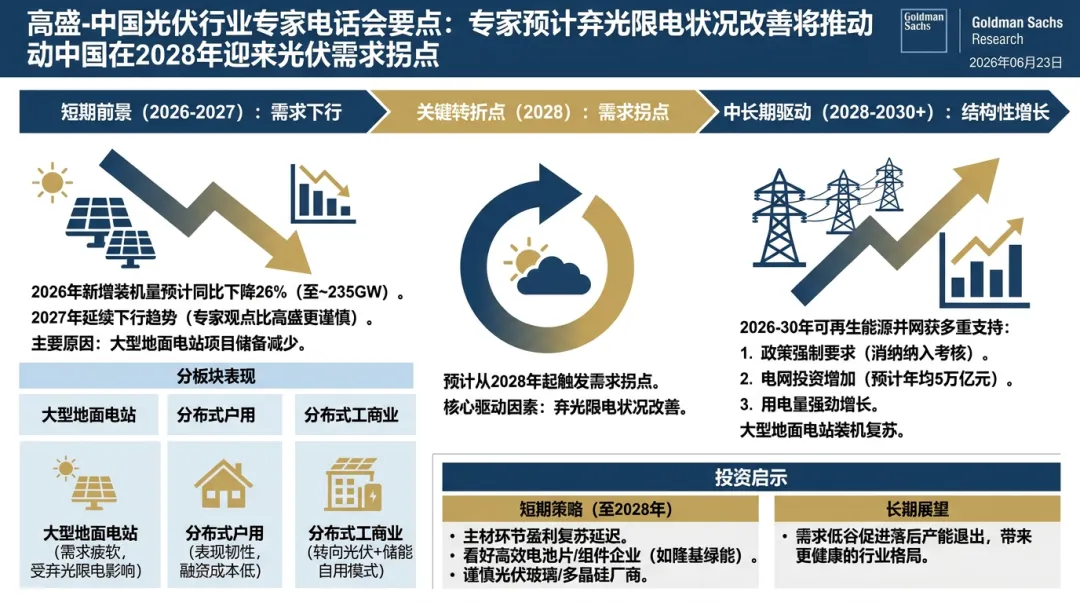

本期文章: 『研报』高盛-中国光伏行业专家电话会要点:专家预计弃光限电状况改善将推动中国在2028年迎来光伏需求拐点

『研报』光伏贱金属专题报告:光伏降本驱动,贱金属化落地在即

『研报』锂电行业2026年中期策略:景气度延续向上趋势,关注钠电产业化应用机遇

『研报』光伏行业点评:5月光伏组件海关出口数据

『调研』5月电池组件出口23.0GW,同/环比-23%/-28%,2026年1-5月累计同比+14%

『研报』多晶硅周报:供增需弱,价格依旧承压

『研报』电力行业篇:IDC负荷有望快速增长,清洁能源受益预期明确

『研报』电力设备行业深度报告:汇添富中证电池主题ETF,聚焦电池产业链核心环节,把握储能与固态电池发展机遇

以下正文:

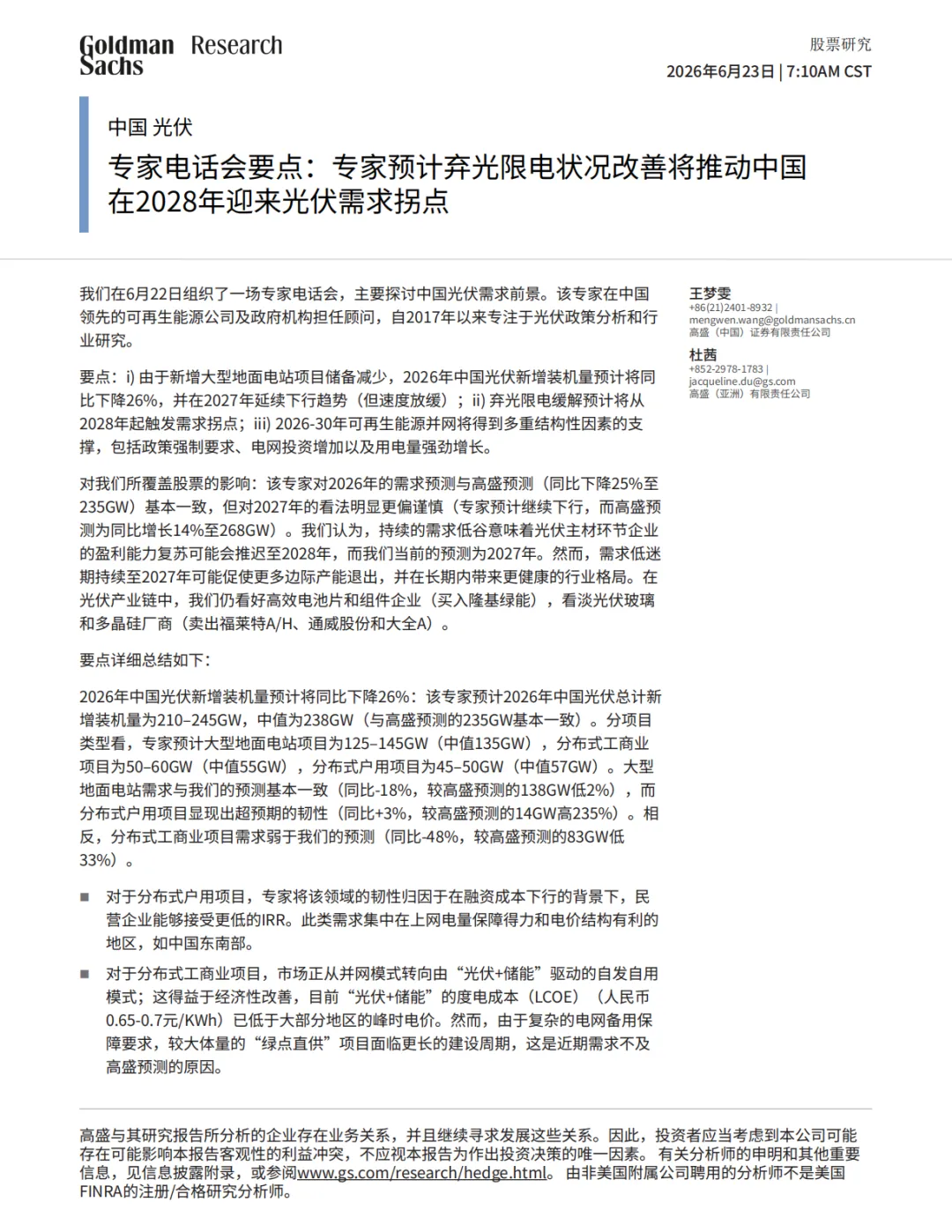

我们在6月22日组织了一场专家电话会,主要探讨中国光伏需求前景。该专家在中国领先的可再生能源公司及政府机构担任顾问,自2017年以来专注于光伏政策分析和行业研究。

要点:i)由于新增大型地面电站项目储备减少,2026年中国光伏新增装机量预计将同比下降26%,并在2027年延续下行趋势(但速度放缓);ii)弃光限电缓解预计将从2028年起触发需求拐点;iii)2026-30年可再生能源并网将得到多重结构性因素的支撑,包括政策强制要求、电网投资增加以及用电量强劲增长。

对我们所覆盖股票的影响:该专家对2026年的需求预测与高盛预测(同比下降25%至235GW)基本一致,但对2027年的看法明显更偏谨慎(专家预计继续下行,而高盛预测为同比增长14%至268GW)。我们认为,持续的需求低谷意味着光伏主材环节企业的盈利能力复苏可能会推迟至2028年,而我们当前的预测为2027年。然而,需求低迷期持续至2027年可能促使更多边际产能退出,并在长期内带来更健康的行业格局。在光伏产业链中,我们仍看好高效电池片和组件企业(买入隆基绿能),看淡光伏玻璃和多晶硅厂商(卖出福莱特A/H、通威股份和大全A)。

要点详细总结如下:

2026年中国光伏新增装机量预计将同比下降26%:该专家预计2026年中国光伏总计新增装机量为210-245GW,中值为238GW(与高盛预测的235GW基本一致)。分项目类型看,专家预计大型地面电站项目为125-145GW(中值135GW),分布式工商业项目为50-60GW(中值55GW),分布式户用项目为45-50GW(中值57GW)。大型地面电站需求与我们的预测基本一致(同比-18%,较高盛预测的138GW低2%),而分布式户用项目显现出超预期的韧性(同比+3%,较高盛预测的14GW高235%)。相反,分布式工商业项目需求弱于我们的预测(同比-48%,较高盛预测的83GW低33%)。

对于分布式户用项目,专家将该领域的韧性归因于在融资成本下行的背景下,民营企业能够接受更低的IRR。此类需求集中在上网电量保障得力和电价结构有利的地区,如中国东南部。

对于分布式工商业项目,市场正从并网模式转向由“光伏+储能”驱动的自发自用模式;这得益于经济性改善,目前“光伏+储能”的度电成本(LCOE)(人民币0.65-0.7元/KWh)已低于大部分地区的峰时电价。然而,由于复杂的电网备用保障要求,较大体量的“绿点直供”项目面临更长的建设周期,这是近期需求不及高盛预测的原因。

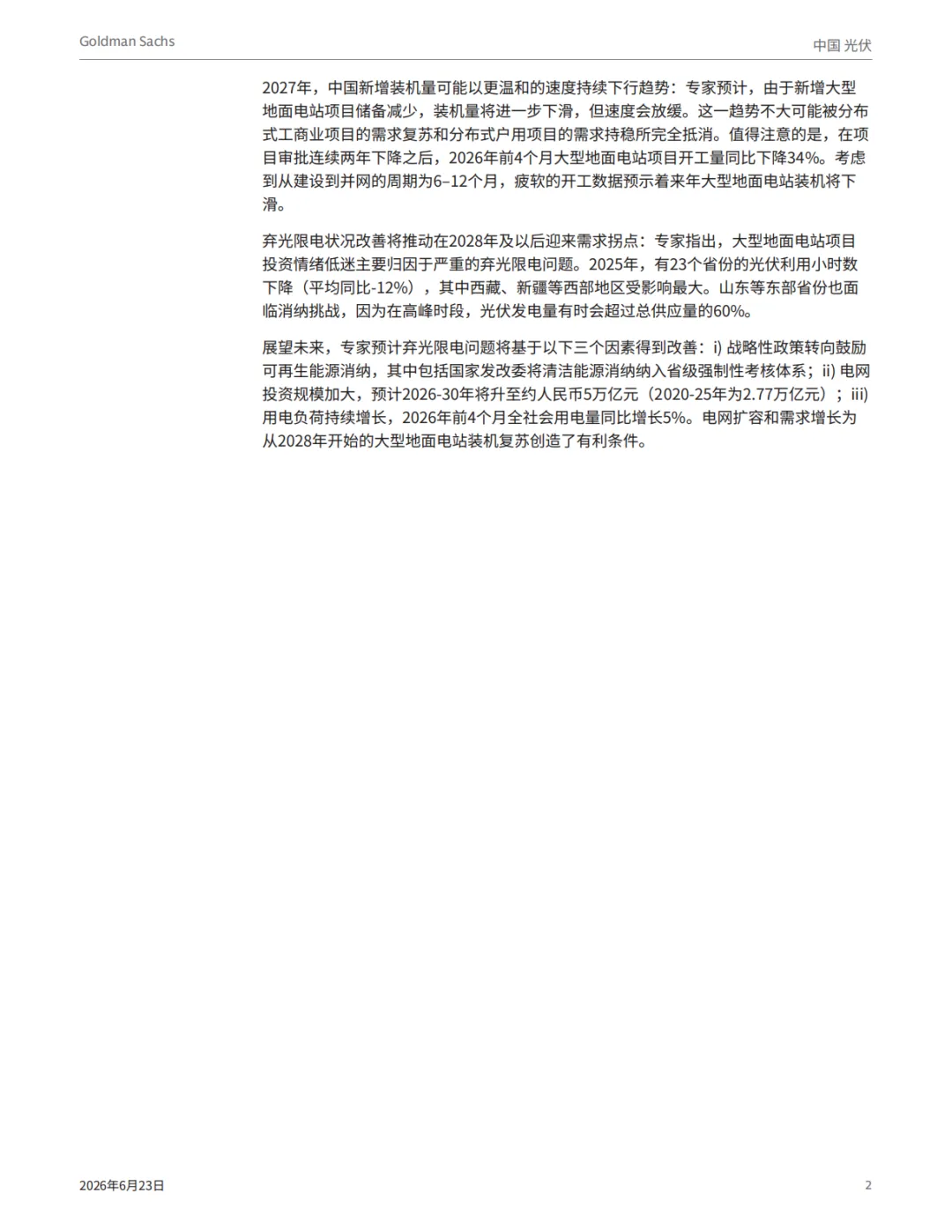

2027年,中国新增装机量可能以更温和的速度持续下行趋势:专家预计,由于新增大型地面电站项目储备减少,装机量将进一步下滑,但速度会放缓。这一趋势不大可能被分布式工商业项目的需求复苏和分布式户用项目的需求持稳所完全抵消。值得注意的是,在项目审批连续两年下降之后,2026年前4个月大型地面电站项目开工量同比下降34%。考虑到从建设到并网的周期为6-12个月,疲软的开工数据预示着来年大型地面电站装机将下滑。

弃光限电状况改善将推动在2028年及以后迎来需求拐点:专家指出,大型地面电站项目投资情绪低迷主要归因于严重的弃光限电问题。2025年,有23个省份的光伏利用小时数下降(平均同比-12%),其中西藏、新疆等西部地区受影响最大。山东等东部省份也面临消纳挑战,因为在高峰时段,光伏发电量有时会超过总供应量的60%。

展望未来,专家预计弃光限电问题将基于以下三个因素得到改善:i)战略性政策转向鼓励可再生能源消纳,其中包括国家发改委将清洁能源消纳纳入省级强制性考核体系;ii)电网投资规模加大,预计2026-30年将升至约人民币5万亿元(2020-25年为2.77万亿元);ii)用电负荷持续增长,2026年前4个月全社会用电量同比增长5%。电网扩容和需求增长为从2028年开始的大型地面电站装机复苏创造了有利条件。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。