导语

Morgan Stanley 半导体周报完整版解读:存储继续上修,AI架构进入验证期【0622研报】

德银上修美光至1500$:AI正在把存储从周期品重新推向稀缺品【德银0616研报】

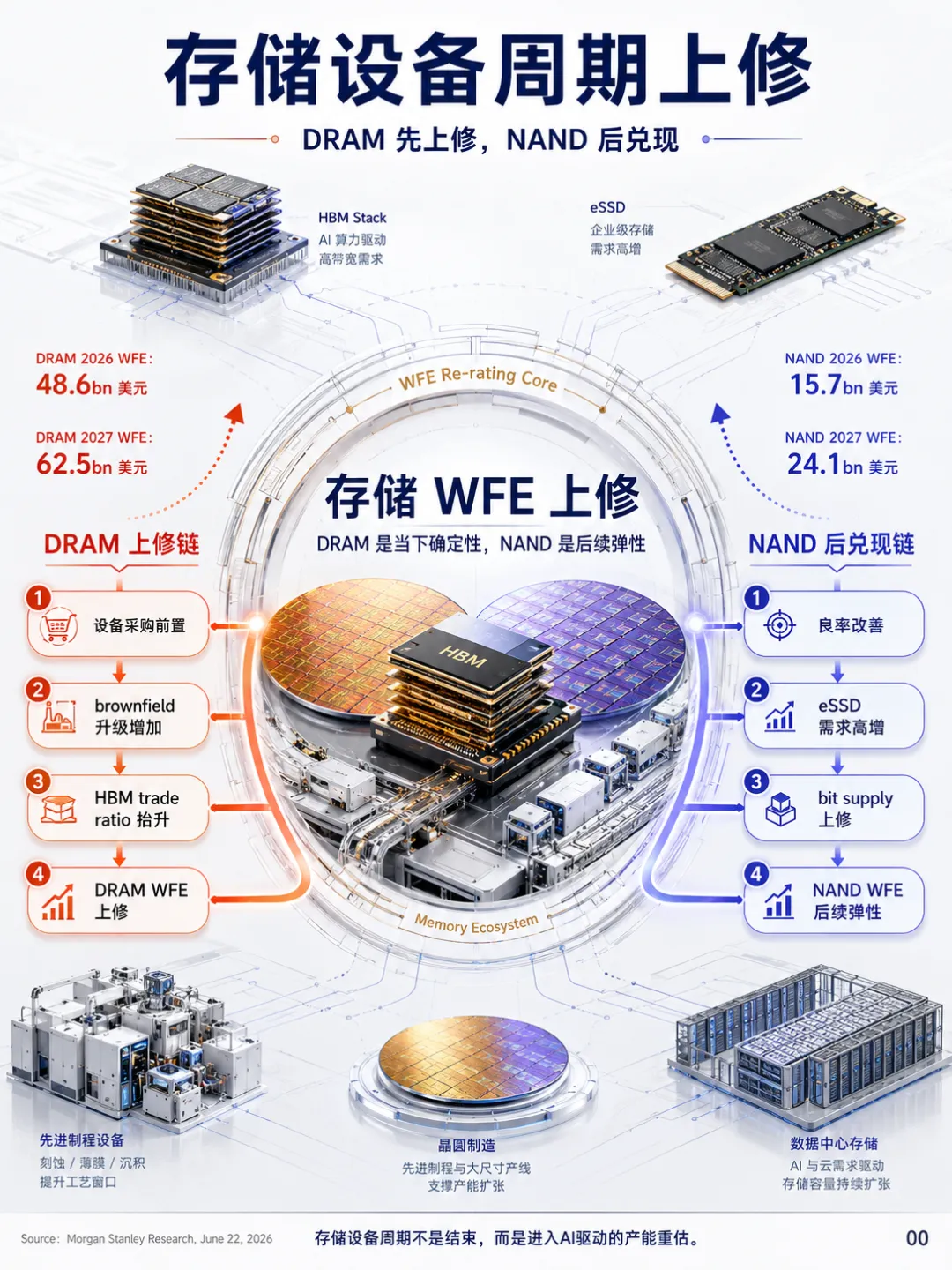

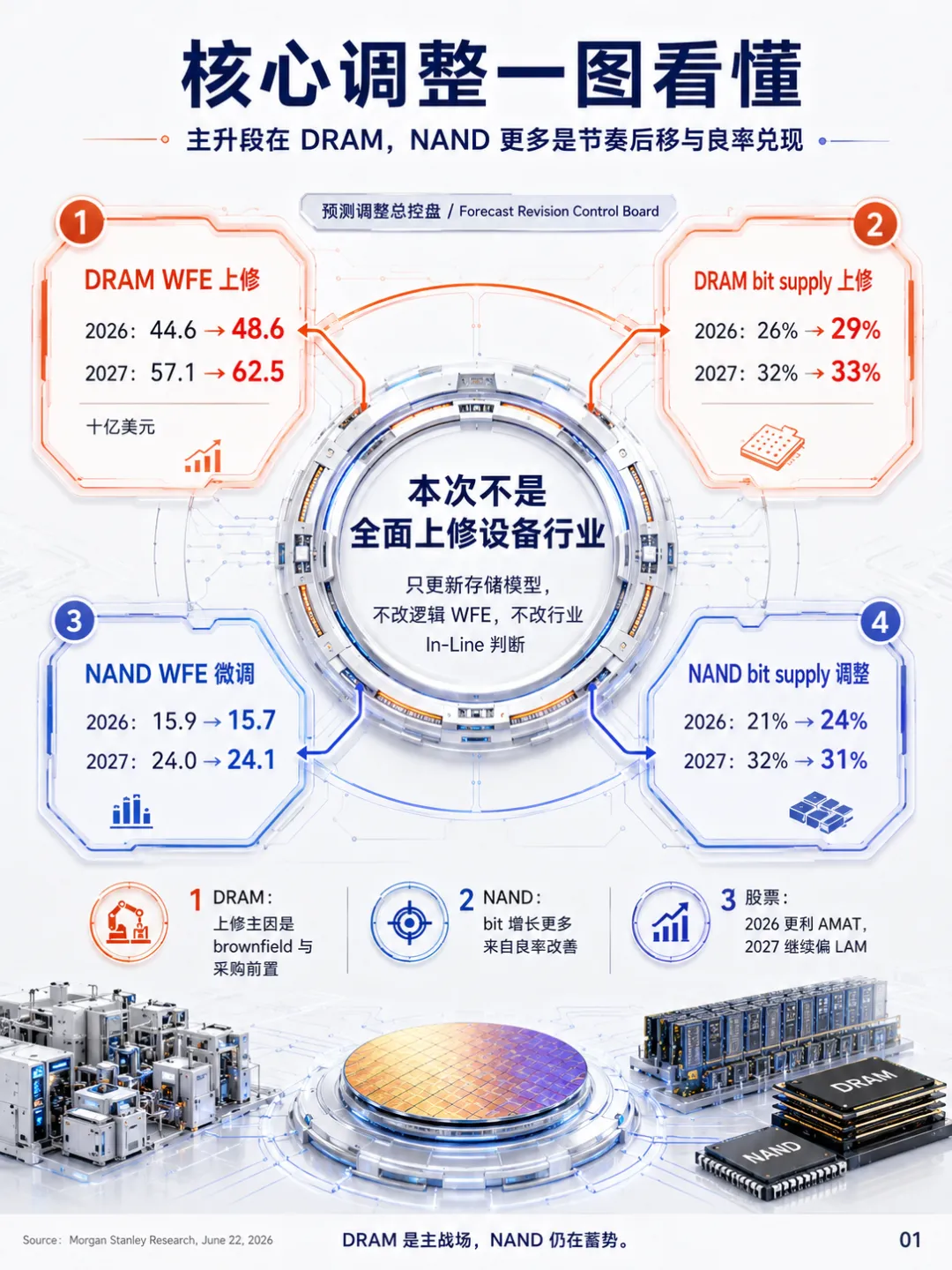

这篇摩根士丹利的半导体设备更新,真正重要的不是“全面上修设备行业”,而是“上修存储晶圆制造设备支出,而且主战场在DRAM”。

这里的 WFE 指 Wafer Fabrication Equipment,中文可以理解为“晶圆制造设备支出”或“前道晶圆设备支出”。它不是芯片销售额,也不是晶圆产能,而是晶圆厂为扩产、改造和节点升级采购前道设备的投资规模。

这轮变化背后有三条主线:第一,DRAM设备采购正在前置;第二,HBM高晶圆消耗倍率正在吞噬有效供给;第三,NAND短期不是大扩产,但企业级SSD正在重塑中期需求结构。

一、报告核心:不是全面设备牛,而是存储设备支出上修

摩根士丹利本次没有调整公司模型,也没有调整逻辑芯片设备支出预测。报告重点是更新DRAM和NAND的设备支出与bit供给模型。

DRAM方向,上修最明确。2026/2027年DRAM设备支出由446/571亿美元上修至486/625亿美元,对应bit供给增速由26%/32%上调至29%/33%。这意味着DRAM不只是价格修复,而是进入设备投资和产能重估阶段。

NAND方向,设备支出短期没有大幅上调。2026/2027年NAND设备支出由159/240亿美元微调至157/241亿美元,但bit供给增速调整为24%/31%。这说明NAND短期更多由良率改善驱动,真正的设备支出加速更偏2027年以后。

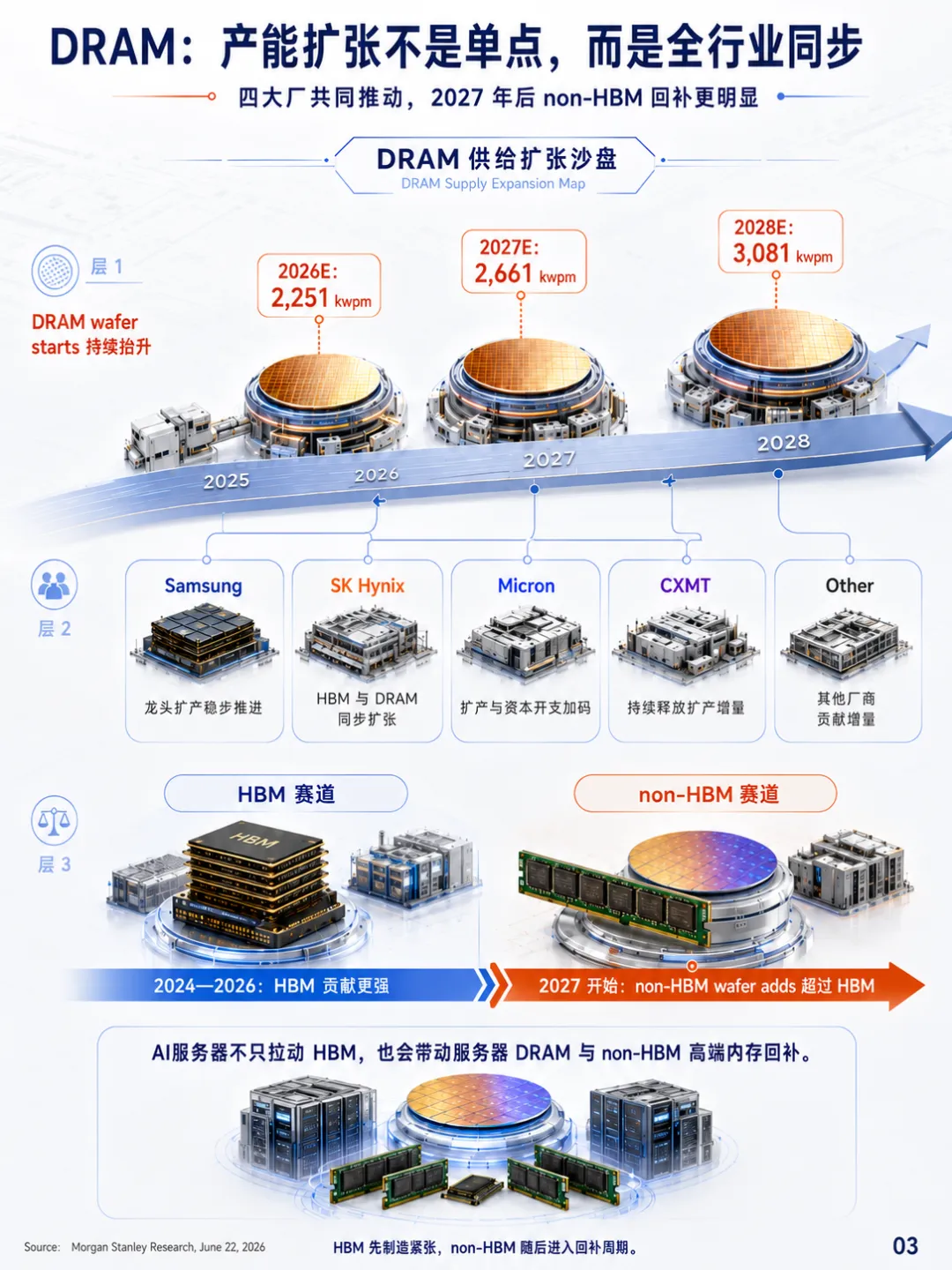

二、DRAM:当下确定性来自设备采购前置和存量产线升级

DRAM是这篇报告中最明确的上修方向。上修并不主要来自大规模新建产能,而是来自存量产线升级、节点迁移、高端DRAM改造以及客户设备采购前置。报告中提到,客户正在尽可能提前拉动支出,DRAM设备支出后续修正方向仍偏上。

从产能角度看,DRAM晶圆开工量预计在2026/2027/2028年底分别达到2,251/2,661/3,081千片/月。新增产能由Samsung、SK Hynix、Micron、CXMT等主要厂商共同推动。

另一个值得注意的变化是:从2027年开始,non-HBM晶圆新增产能将超过HBM。也就是说,AI服务器不只拉动HBM,也会带动服务器DRAM、DDR5和非HBM高端内存的回补。

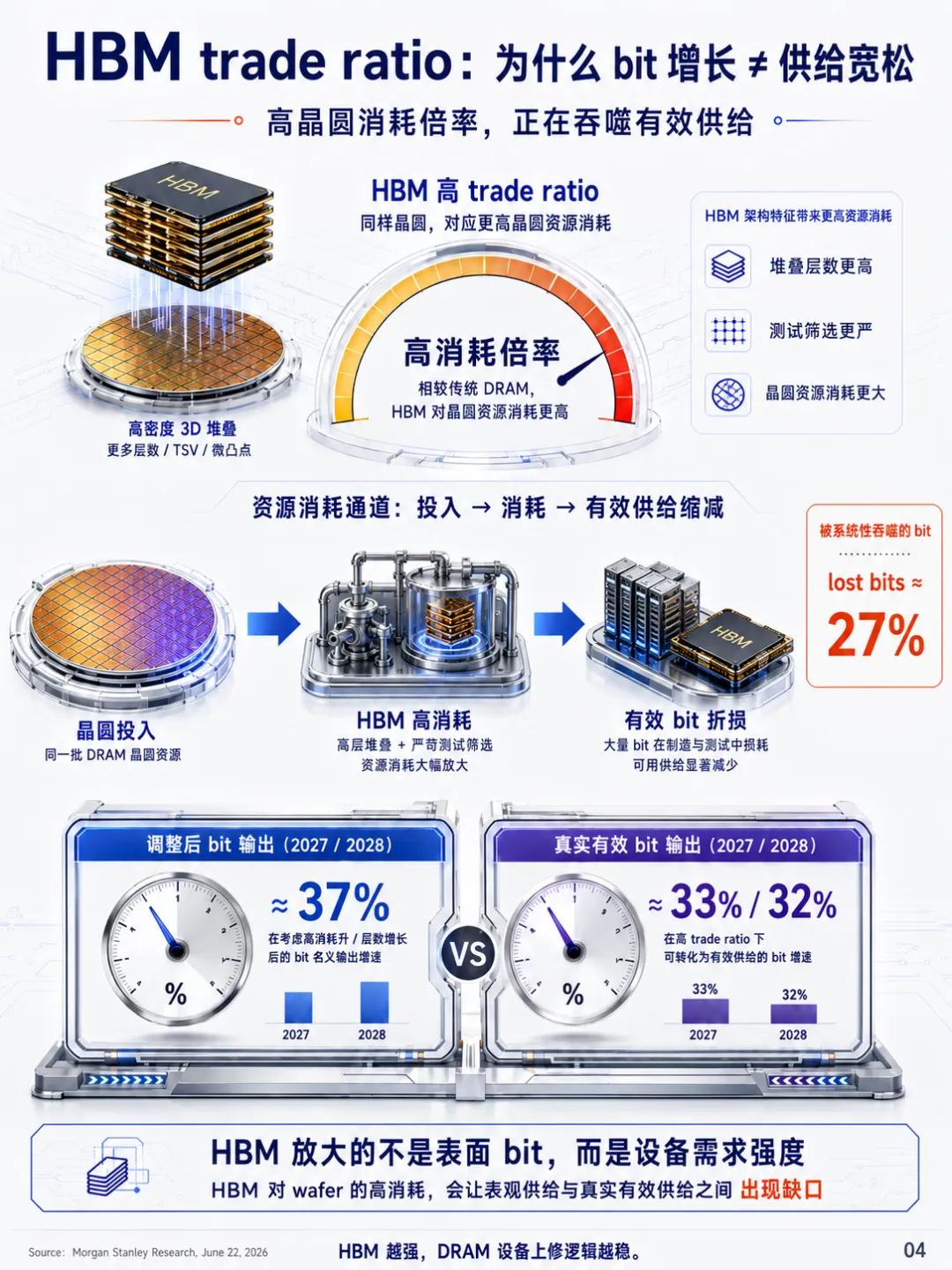

三、HBM:bit增长不等于有效供给宽松

HBM是这轮存储周期里最容易被低估的供给约束。HBM不是简单增加bit产出,而是以更高晶圆消耗倍率占用更多晶圆资源。

报告预计,到2028年,HBM trade ratio会导致约27%的bit output成为“lost bits”。换句话说,表面bit供给在增长,但真实可用的有效供给并没有那么宽松。

这也是DRAM设备支出持续上修的重要原因:HBM越强,晶圆资源越被消耗,行业就越需要更多设备投入来维持有效bit供给。

四、NAND:短期看良率,中期看企业级SSD

NAND的逻辑和DRAM不同。短期内,NAND设备支出没有明显上调,最大的修正来自良率改善。也就是说,NAND当下不是立即大扩产,而是先通过良率提升释放bit供给。

但NAND并不缺中期弹性。报告预计,2025—2028年企业级SSD bit需求三年复合增速为66%,企业级SSD在NAND需求结构中的占比将从2025年的29%提升到2028年的67%。这意味着NAND需求正在从手机和消费电子,切换到AI数据中心和企业级存储。

供给端也没有进入失控扩产。报告预计,NAND晶圆开工量在预测期内不会超过2022年三季度1,762千片/月的上一轮高点。这说明本轮NAND供给恢复偏温和,而不是上一轮无序扩产的重复。

五、设备股映射:2026看AMAT,2027偏LAM

报告对设备股的结论很清楚:2026年DRAM设备支出上修更直接利好AMAT;但从2027年开始,NAND设备支出增速预计达到53%,明显高于DRAM设备支出增速29%,因此报告仍维持LAM相对AMAT的偏好。

AMAT的短期弹性来自DRAM;LAM的中期弹性来自NAND。这个结论并不是简单比较两家公司,而是比较两个设备周期的节奏:DRAM先兑现,NAND后兑现。

需要注意的是,报告也强调AMAT存在中国限制、关键客户份额变化等风险。个股层面不能脱离估值、订单和政策变量孤立判断。

六、后续验证:最终看订单、倍率与结构

这轮存储设备周期能否继续上修,后续重点不是单一价格,而是六个验证变量:Micron资本开支指引、DRAM工具采购前置、HBM晶圆消耗倍率、non-HBM新增产能、企业级SSD需求占比、NAND晶圆开工边界。

如果Micron资本开支继续上修、DRAM工具采购前置延续、HBM有效供给折损维持高位,则DRAM设备支出上修逻辑仍然稳固。如果企业级SSD占比继续提升,而NAND供给仍然克制,则NAND的后续弹性会逐渐兑现。

七、最终判断:DRAM是确定性,NAND是后续弹性

这篇报告可以用一句话概括:DRAM先上修,NAND后兑现。

DRAM是当下确定性,因为设备支出上修最明确,客户采购前置已经出现,HBM高晶圆消耗倍率继续制造有效供给约束。NAND是后续弹性,因为短期设备支出尚未明显上修,但企业级SSD需求正在重塑NAND的中期需求结构。

因此,这轮存储设备周期不是结束,而是从价格修复进入AI驱动的产能重估。真正需要跟踪的,不是单一存储价格,而是设备订单、晶圆消耗倍率、企业级SSD占比和晶圆开工边界。

风险提示与免责声明

本文仅为研报内容梳理和产业研究交流,不构成任何投资建议、买卖建议或收益承诺。文中涉及公司、行业和数据均来自报告整理及公开信息,可能存在更新滞后、口径差异或估算误差。投资决策应结合自身风险承受能力、账户情况和更多独立信息进行判断。

资料来源:Morgan Stanley Research, June 22, 2026。