财务智能体不是“更聪明的Excel”:BCG揭示CFO下一场组织变革

研报来源:BCG《Applying Agentic AI in the Finance Function for Transformative Impact》,全文33页。本篇基于全文梳理,重点讨论价值场景、组织重构、技术底座与治理路径。

过去两年,财务团队使用AI的典型方式,是生成报告、写分析摘要或辅助查询。BCG认为,这还停留在“副驾驶”阶段。

智能体AI带来的变化,是系统开始具备推理、规划和执行多步骤任务的能力。它不只回答问题,还可以主动收集数据、匹配交易、执行对账、刷新预测、识别异常,并把需要判断的事项交给人。

所以,CFO面对的问题已经从“要不要用AI”变成:哪些端到端工作流可以交给智能体,人的判断应该保留在哪里,控制和责任又如何重建?

一、从效率工具升级为财务战略

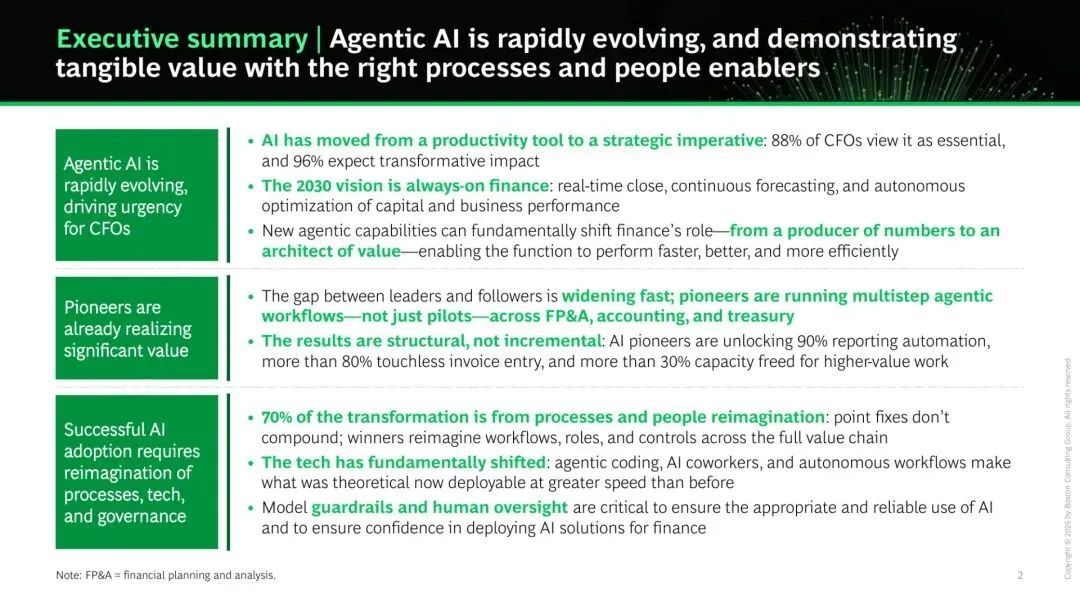

BCG的调研显示,88%的CFO认为AI至关重要,96%预计AI将产生变革性影响。领先企业已经在FP&A、会计和资金管理中运行多步骤智能体工作流,而不只是进行概念验证。

原报告第3页:CFO态度、领先企业成效和转型关键条件。

报告列出的领先实践结果很有冲击力:财务报告自动化可达到90%,发票无接触录入超过80%,释放给高价值工作的产能超过30%。

但这些数字的重点不是“裁掉多少人”,而是财务职能发生了角色迁移:从数字生产者转向价值架构师。基础数据整理和标准判断交给智能体,人则更多承担业务解释、例外处理、资本配置和战略决策。

二、2030年的财务部门会是什么样?

BCG提出“永续在线财务”的愿景:实时关账、持续预测,以及对资本和经营表现的自主优化。

传统财务工作是周期性的。月末才关账,季度才预测,异常往往在结果发生后才被发现。智能体模式则把它改造成持续运行的系统:

交易发生后自动匹配、记账和对账; 异常在形成影响前被识别并升级; 预测根据最新业务驱动因素持续刷新; 现金、融资和风险敞口被实时监控; 管理层通过自然语言获得分析和建议。

这并不是把现有流程跑得更快,而是取消大量批处理、交接和等待,让财务从“事后解释”转向“事中干预”。

三、价值最大的不是单点工具,而是端到端流程

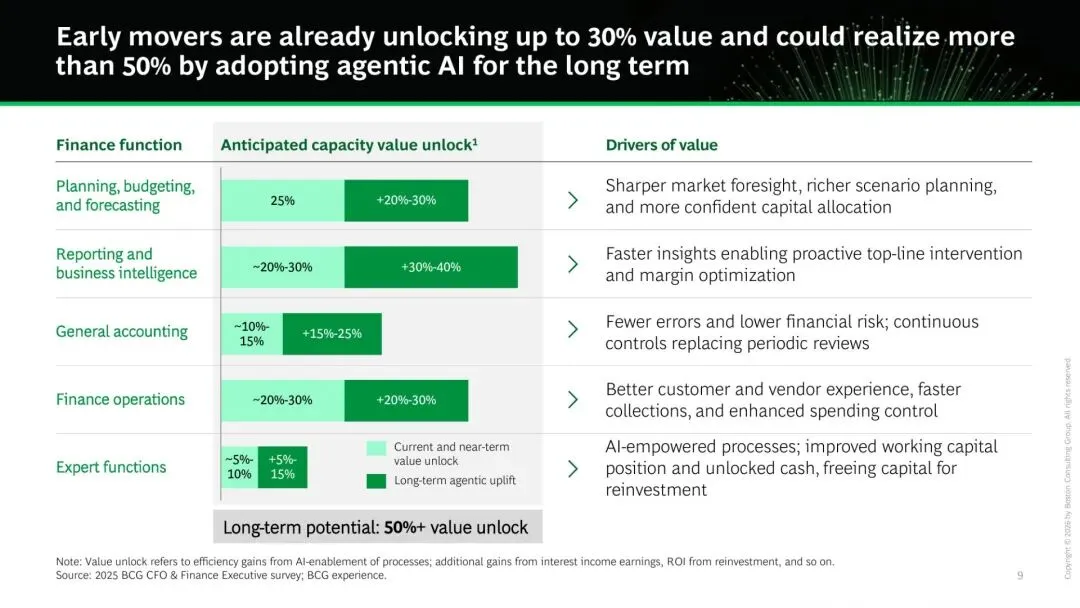

BCG估计,长期来看,智能体AI可以为财务职能释放50%以上的价值空间。不同职能的潜力并不相同,规划预测、会计运营和报告通常具有更高的结构化程度,也更适合优先重构。

原报告第10页:不同财务职能的近期与长期价值释放潜力。

如果只在旧流程上增加一个问答助手,收益通常停留在个人效率;只有把上下游任务放在一起重构,价值才会累积。

以关账为例,智能体可以持续监控截止日期、运行凭证、识别未对账余额、协调子账和总账、形成合并结果,并把非标准会计判断交给专业人员。人的工作从追数据、催流程,转向审查异常、批准重大判断和解释业务原因。

这种设计的关键是明确三件事:智能体能做什么,什么情况下必须升级给人,以及谁对最终结果负责。

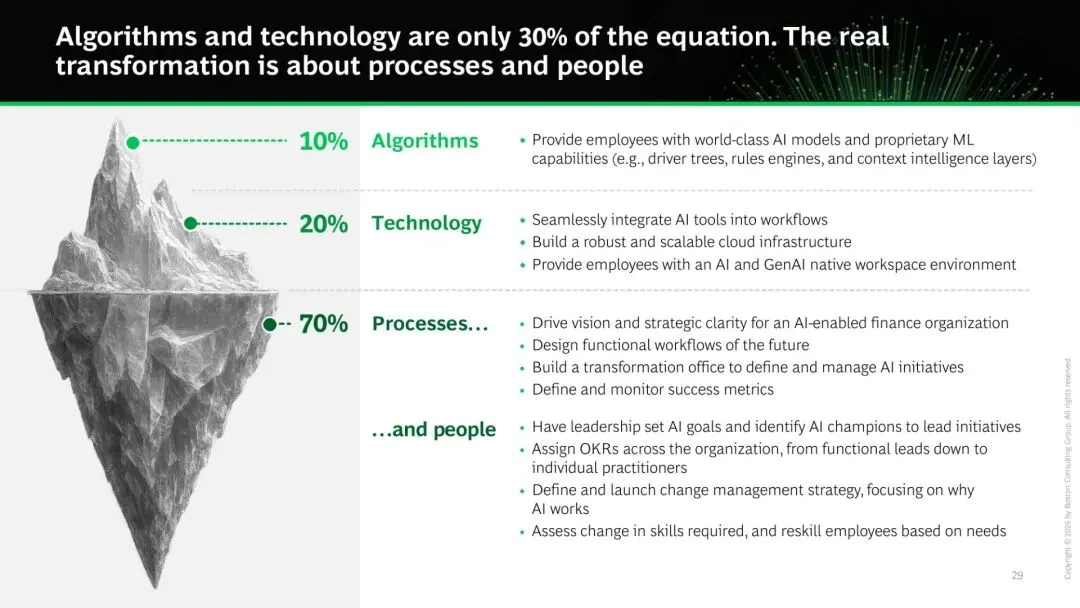

四、技术只占30%,流程与人才占70%

这是整份报告最重要的结论。BCG把转型构成拆为:算法10%、技术20%、流程与人才70%。

原报告第30页:算法和技术合计只占30%,流程与人才重构占70%。

为什么很多AI试点无法规模化?往往不是模型不够强,而是以下问题没有解决:

流程仍围绕人工交接设计,智能体只能局部插入; 数据口径不统一,主数据和权限缺乏清晰责任人; 业务人员不知道何时信任、何时质疑AI输出; 没有定义审计轨迹、复核门槛和异常升级机制; 成功指标只看使用次数,没有衡量周期、质量和财务价值。

因此,真正的项目负责人不能只有IT部门。CFO、流程负责人、数据团队、内控审计和业务部门需要共同设计未来工作流。

五、规模化需要五个使能器

BCG归纳了五个关键条件:流程、技术、数据、运营模式和治理。

流程层面,要重新设计端到端任务,而不是给每个岗位配一个助手;技术层面,要让智能体真正接入ERP、数据平台和业务系统;数据层面,需要统一口径、主数据和数据产品;运营模式层面,要建立智能体的产品负责人、监控机制和持续改进团队;治理层面,则要明确权限、模型边界、人工复核、日志和责任归属。

尤其在财务领域,模型护栏不能后补。未经治理的AI可能把错误写入财务报表,也可能带来审计、监管和数据泄露风险。

六、CFO可以如何启动?

第一步,选择一个价值高、边界清晰的流程,例如标准报告、应付发票、滚动预测或关账异常处理。

第二步,定义端到端流程和智能体角色,包括决策权、接口、人工复核点和异常升级规则。

第三步,准备数据基础,统一口径、清理主数据,并明确数据所有者。

第四步,用小范围用户运行最小可行产品,同时衡量周期、质量、产能、采用率和财务价值。

第五步,在扩大范围前固化治理和运营机制,逐步取消重复的人工流程,避免“AI一套、人工再做一套”。

结语

财务智能体不是更聪明的Excel,也不是给每个财务人员增加一个聊天窗口。它真正改变的是工作如何流动、判断如何分配、控制如何嵌入,以及财务部门如何参与经营。

领先企业的优势不会只来自更早购买模型,而来自更早完成流程和组织重构。对CFO而言,AI项目的终点不是自动化更多任务,而是让财务从记录过去,走向持续影响未来。

如需研报原件,请后台添加联系方式获取。

本文仅为研报解读与信息交流,不构成审计、会计、投资或技术实施建议。