一、企业概况

江苏长晶科技股份有限公司(简称“长晶科技”)是国内领先的采用Fabless与IDM并行模式的综合型半导体企业,注册地位于中国(江苏)自由贸易试验区南京片区,拟在深圳证券交易所主板首次公开发行股票并上市。公司成立于2018年,2021年变更为股份公司,实际控制人为杨国江。作为工信部认定的国家级专精特新“小巨人”企业,长晶科技已连续六年获评“中国半导体行业功率器件十强企业”,在国内分立器件与电源管理IC领域具备深厚积淀与行业影响力。公司累计取得244项专利、130项集成电路布图设计,还参与起草7项国家标准与4项团体标准。

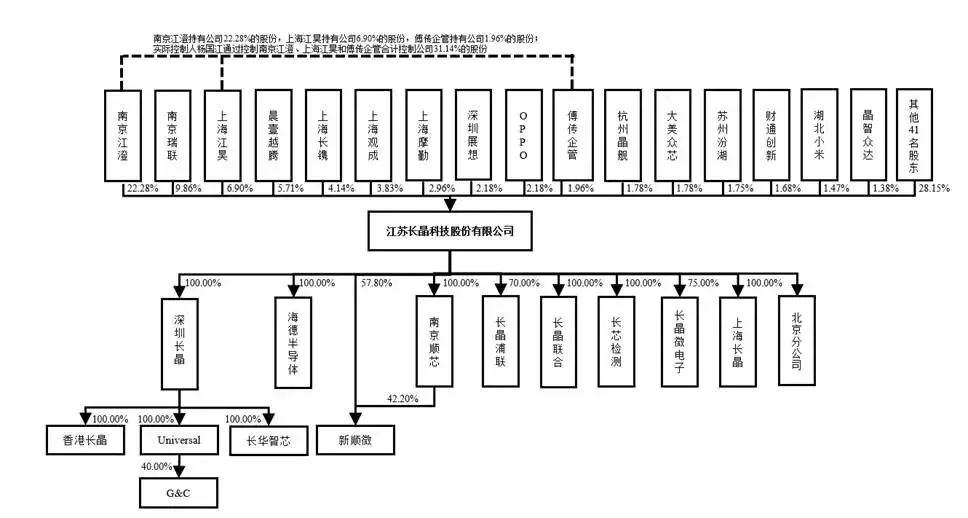

二、股权结构

截至招股说明书签署日,长晶科技总股本为43503.17万股,IPO后不超过48503.17万股。公司控股股东为上海江昊企业管理咨询有限公司,实际控制人为杨国江。杨国江通过上海江昊、南京江澄、傅传企管、晶智众等多家持股平台,合计控制公司31.14%的股份,间接持股比例达15.04%。发行前前十名股东合计持股比例达62.01%,第一大股东为南京江澄,持股22.28%,其次为南京瑞联(9.86%)、上海江昊(6.90%)、晨壹越腾(5.71%)。

三、业务情况

(一)主营业务

长晶科技主营半导体分立器件、电源管理IC、分立器件晶圆三大类产品,业务覆盖研发、设计、晶圆制造、封装测试、销售全链条。结合Fabless与IDM两种模式优势,其中二极管、三极管等产品主要采用IDM模式;MOSFET、IGBT、电源管理IC等产品以Fabless模式为主。

分立器件为公司核心收入来源,细分品类包含二极管、三极管、MOSFET、IGBT四大类。电源管理IC产品涵盖线性稳压器、电压基准源、DC-DC转换器等。分立器件晶圆依托全资子公司新顺微开展生产。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户

公司直销客户包含比亚迪、传音控股、格力电器、欣旺达、石头科技等企业;经销渠道下游延伸至新能德、飞毛腿、泉峰控股、拓邦股份等厂商,合作客户数量达上千家。

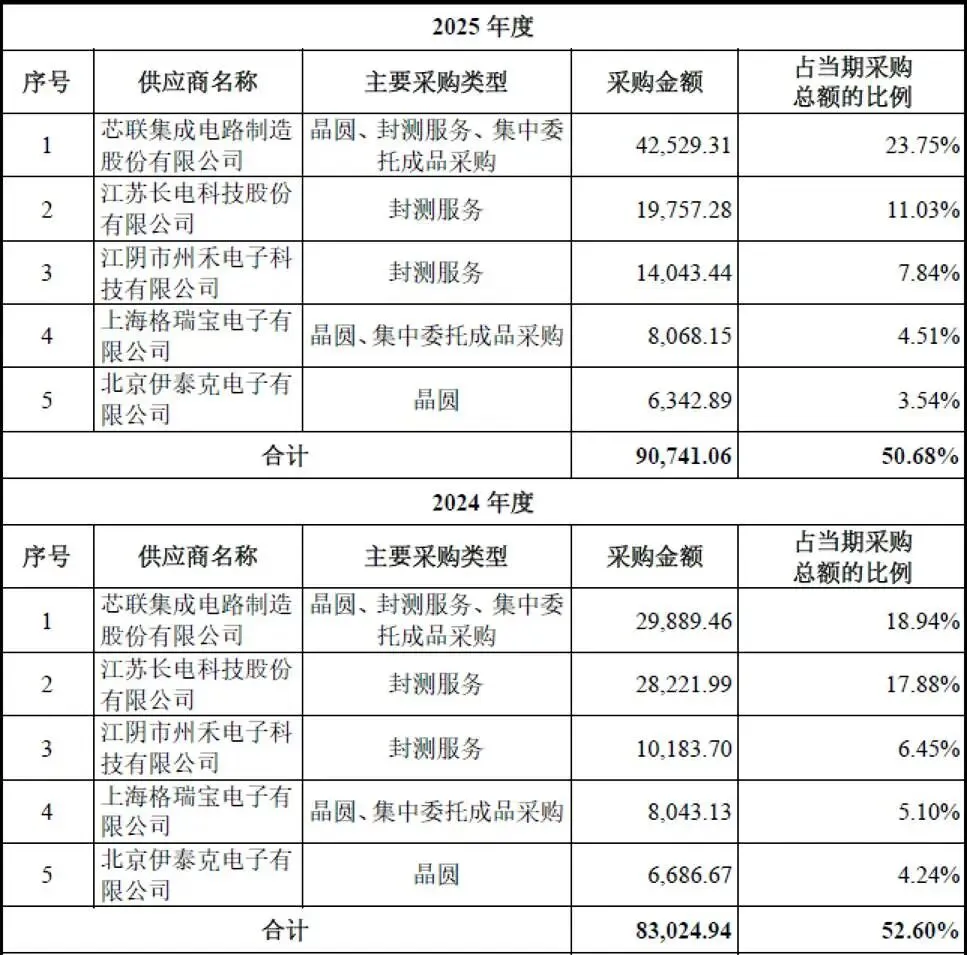

(四)主要供应商

公司主要采购品类为晶圆、封测服务、原材料及委托成品,核心供应商包括长电科技、芯联集成、力积电等企业,均为国内及全球知名半导体代工、封测企业。

四、财务分析

(一)营业收入与利润水平

报告期内(2023-2025年)公司经营规模持续扩张,营业收入逐年递增,2023年营收22.60亿元,2024年26.78亿元,2025年29.85亿元,三年营收稳步增长。盈利端2023年归母净利润1.53亿元,扣非归母净利润1.24亿元;2024年归母净利润2.19亿元,扣非归母净利润2.18亿元;2025年归母净利润3.36亿元,扣非归母净利润3.34亿元。扣非净利润三年复合增速显著高于营收增速,体现出公司盈利能力改善。综合毛利率从2023年28.64%提升至2025年31.33%,盈利质量向好。

(二)资产与负债状况

截至各期末,公司总资产稳步增长,2023年39.28亿元、2024年44.16亿元、2025年45.57亿元;归属于母公司所有者权益分别为16.46亿元、19.15亿元、22.79亿元,净资产持续积累,资产规模与业务发展匹配。资产负债率方面,母公司口径2023年37.14%、2024年47.60%、2025年42.25%,整体处于合理区间,偿债压力可控。

(三)现金流与研发投入

经营活动现金流方面,2023年3.30亿元、2024年4.54亿元、2025年3.92亿元,连续三年保持大额净流入。报告期内公司研发投入占营业收入比例稳定在4.62%-4.99%之间,研发投入持续稳定,为技术迭代、新品研发提供保障。

五、行业情况

(一)行业概况

分立器件与电源管理IC是电子设备的核心基础元器件,承担电能转换、分配、保护等关键功能,是现代电子工业的硬件基石,广泛应用于全行业终端产品。伴随全球能源转型、终端设备智能化升级,功率半导体行业进入高速发展周期。从全球格局来看,目前全球分立器件市场仍由英飞凌、安森美、安世半导体等海外龙头主导,行业前十企业均为境外厂商,市场份额高度集中。国内市场作为全球最大的消费与制造市场,需求持续扩容,叠加地缘政治、技术封锁等外部因素,半导体国产替代成为核心发展主线,分立器件、电源管理IC作为国产化优先级最高的品类之一,迎来长期发展机遇。

从技术与模式趋势来看,IDM模式成为行业主流发展方向。分立器件强调设计、制造、封测的深度协同,国际龙头均采用IDM模式,国内头部企业也纷纷向IDM转型,通过垂直整合提升成本控制、供应链安全与产品性能。同时,第三代半导体(碳化硅、氮化镓)凭借高压、高频、低损耗的优势,在新能源汽车、光伏、储能等领域快速渗透,成为行业技术竞争的核心赛道。下游应用端,传统消费电子稳步复苏,新能源汽车、光伏储能、工业自动化、人工智能、机器人等高附加值领域爆发式增长,持续拉动功率半导体需求升级,车规级、工控级高端产品成为行业增量核心。

(二)国内竞争格局

国内功率半导体领域已形成第一梯队企业集群,长晶科技与华润微、扬杰科技、士兰微、捷捷微电等头部企业共同入选“中国半导体行业功率器件十强”。整体来看,国内行业参与者数量不断增加,市场竞争日趋激烈。中低端产品同质化竞争加剧,价格战时有发生;高端产品、车规、工控级产品以及前沿技术领域,仍存在较高的技术与认证壁垒。

六、企业分析

(一)企业优势

► 产品与规模优势

公司是国内产品门类最齐全的分立器件与电源管理IC企业之一,拥有上万种产品规格,能够为客户提供一站式采购解决方案,适配多行业、多场景需求。二三极管、CSPMOSFET等核心产品市占率位居国内前列,行业地位突出,产能规模充足,具备规模化成本优势。

► 全产业链模式优势

公司采用Fabless+IDM混合模式,结合两种模式的核心优势。IDM板块掌握晶圆、封测自主产能,供应链可控、成本更低;Fabless模式灵活轻资产,适配新兴产品快速迭代,是国内少数具备完整IDM能力的分立器件企业,垂直整合能力成为核心壁垒。

► 技术与研发优势

公司拥有完整的技术研发体系,研发团队专业度高,手握大量专利与集成电路布图设计,参与多项国标、团标制定,核心技术达到国内领先、国际先进水平。在CSPMOS、第三代半导体、高端IGBT等领域实现技术突破,研发能力支撑产品持续迭代。

► 客户与渠道优势

客户覆盖消费电子、新能源、汽车电子、工控等多个行业的头部企业,直销+经销的双渠道布局完善,海内外市场同步拓展,客户结构分散,单一客户风险低,品牌认可度高。

► 业绩成长性突出

报告期内营收、净利润连续高速增长,毛利率稳步提升,经营现金流充裕,财务基本面健康,盈利能力与成长能力兼备。

(二)企业不足及风险

► 股权结构隐患

实际控制人及一致行动人合计持股比例偏低,本次发行后控制权进一步稀释,存在控制权变更的潜在风险,不利于企业长期战略稳定。

► 高端产品技术差距

在高压IGBT、车规级高端器件、高端电源管理IC以及第三代半导体量产能力上,与英飞凌、安森美等国际龙头仍存在差距,高端市场话语权不足,高端产品营收占比仍有较大提升空间。

► 经销模式占比偏高

公司经销收入占比接近六成,虽然拓宽了市场,但经销商的经营状况、销售能力会直接影响终端销量,对渠道管控能力提出更高要求。

► 对外供应链依赖

部分高端原材料、生产设备依赖境外采购,Fabless模式下部分制造、封测环节依赖外部代工厂,供应链无法实现完全自主,易受外部环境、汇率波动影响。

► 财务风险

第一是商誉规模较高,截至2025年末商誉账面价值8.27亿元,占总资产比例18.14%,存在大额商誉减值风险,直接侵蚀利润。

第二是固定资产与在建工程合计占总资产26.79%,公司持续加码IDM产能建设,固定资产投入较大,后续折旧费用会持续增加,若营收增长无法覆盖折旧压力,将拖累经营业绩。

此外,报告期各期末存货账面价值维持在5.6亿至6.4亿元区间,占流动资产比重较高,半导体行业周期性波动下,存在存货跌价风险;应收账款余额逐年上升,占营收比例超22%,虽然账龄基本在一年以内,但下游客户经营波动仍会带来回款风险。

► 行业风险

功率半导体行业具备强周期属性,宏观经济下行、下游消费电子需求走弱将直接冲击行业,造成产品降价、订单收缩,拖累企业营收利润;同时行业内外竞争持续加剧,国内中低端产品同质化价格战挤压盈利,国际龙头依托技术品牌抢占高端市场;叠加境外出口管制等贸易壁垒制约设备原料进口与海外业务拓展、国内财税扶持政策调整带来利润波动,且行业高端研发工艺人才争夺激烈,存在核心人员流失、技术泄密多重风险。