01

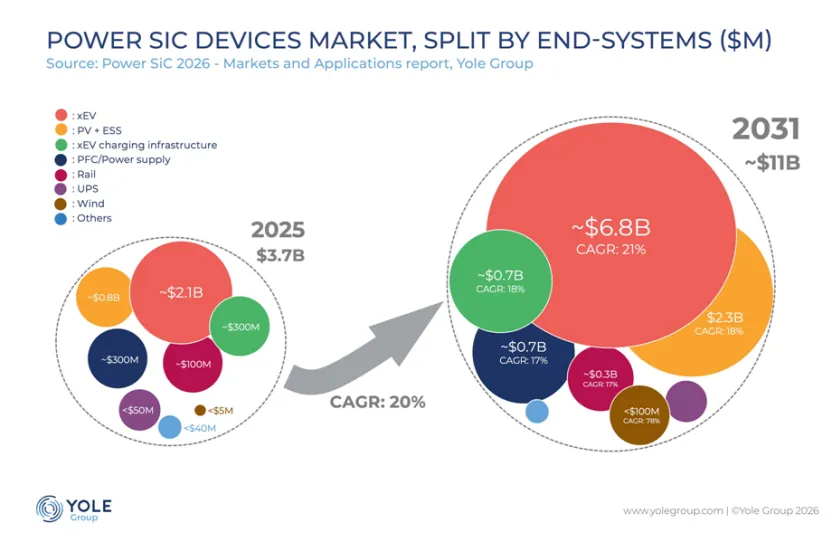

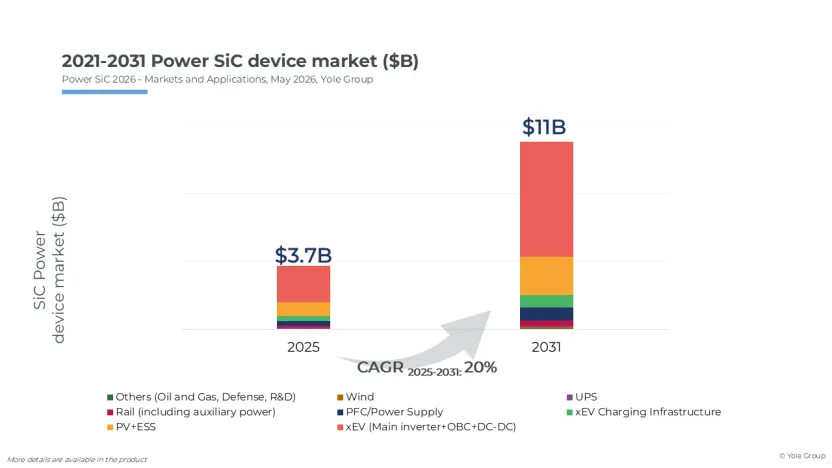

五年高增态势确立,2031年市场规模将突破110亿美元

Yole Group在报告中明确预测,全球功率碳化硅市场将保持稳健高速增长态势,受AI数据中心、800V高压电动汽车及可再生能源系统三大领域需求拉动,功率碳化硅产业依托200mm晶圆产能扩产实现规模化发展,预计到2031年市场规模突破110亿美元,五年复合年均增长率(CAGR)约达20%,行业增长动能持续强劲。这一增长趋势源于全行业结构性电气化转型与节能增效的刚性需求,碳化硅凭借优异的功率密度、能效表现与适配性,持续渗透汽车、工业、新能源、算力基建等核心领域,市场覆盖面持续拓宽。

Yole Group首席技术与市场分析师Poshun CHIU强调,功率碳化硅的增长逻辑已发生核心迭代,行业下一阶段的成长动力不再单一依赖新能源汽车赛道,能源体系、数字基础设施的全面电气化升级,将与电动车市场形成合力,共同驱动碳化硅产业持续扩容,开启多元化增长新格局。

02

需求结构全面升级,AI数据中心成为全新核心增长极

在终端需求层面,Yole Group详细拆解了碳化硅市场的增长引擎,指出行业正从单一电动车驱动,转向“电动车+AI算力+清洁能源”多轮驱动的发展模式,需求结构持续优化。新能源汽车始终是碳化硅市场的核心增长基石。Yole Group分析,800V高压纯电平台的快速普及,成为碳化硅器件渗透的核心抓手。相较于传统方案,碳化硅器件能够显著提升整车能效、续航里程与功率密度,是下一代车载逆变器、高压快充系统的最优解决方案,在大功率车载快充场景中,能效与设备小型化是核心需求,而碳化硅正是实现这两大需求的关键核心技术。其在快充设备中的稳定应用优势,支撑着全球充电网络的快速扩建,契合新能源汽车大功率快充的行业发展趋势。伴随高压架构逐步成为高端电动车标配,碳化硅在车载领域的渗透率将持续攀升。同时,碳化硅在轨道交通领域的项目化落地应用,也持续为市场贡献增量。

AI数据中心与人工智能基础设施的建设热潮成为重塑行业增长曲线的全新关键力量。Yole Group着重强调,当前人工智能产业高速发展,数据中心算力需求爆发式增长,对供电系统的功率、能效、稳定性提出了前所未有的严苛要求。全新的算力供电架构变革,为高压、高效的功率碳化硅技术创造了巨大的应用空间,碳化硅器件在3kW以上大功率电源系统、新一代数据中心供电架构中的渗透率持续提速,成为行业新增量的核心支撑。此外,可再生能源与储能产业的发展持续拓宽碳化硅应用边界。Yole Group指出,碳化硅凭借高效、可靠的性能,广泛适配光伏逆变器、电池储能系统(BESS),能够有效助力风光等间歇式新能源并网,是清洁能源规模化发展的核心

支撑技术。目前其在光伏、储能领域的应用快速增长,仅风电领域受成本与可靠性平衡因素影响,渗透节奏相对平缓。同时,碳化硅也是高压快充网络建设的关键支撑,助力充电设备小型化、高效化,适配大功率充电行业发展趋势。

03

供应链格局固化迭代,垂直整合主导、国产力量加速崛起

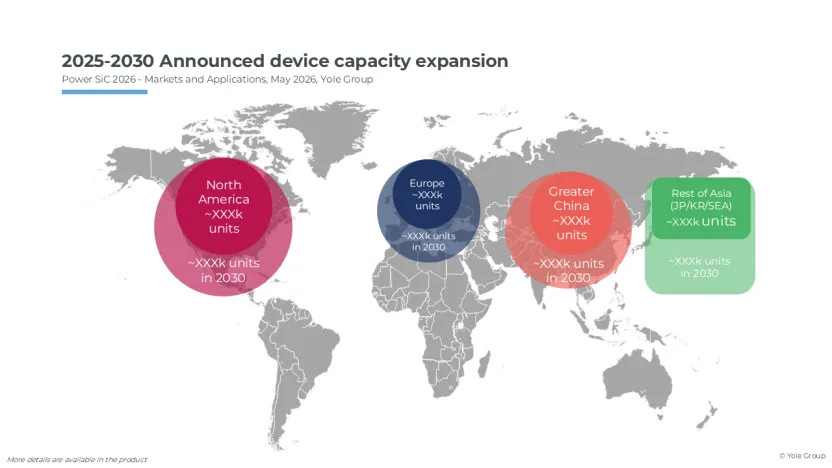

针对全球碳化硅供应链竞争态势,Yole Group指出,垂直整合仍是当前功率碳化硅行业的主流发展战略,头部企业凭借一体化布局巩固市场优势。目前意法半导体、Wolfspeed、安森美等国际龙头IDM企业,持续强化内部晶圆产能建设,同时与天岳先进、烁科晶体、天科合等外部晶圆、外延片企业建立长期稳定的供货合作,保障产能供给与供应链稳定性。英飞凌、博世等核心厂商也采取“自研产能+外部采购”的灵活供应模式,平衡产能成本与交付效率。Yole Group强调,全球碳化硅产业生态正持续完善,碳化硅产业生态仍在持续演进,产业链企业布局深度不断提升,碳化硅材料领域的迭代升级尤为显著。高意、天岳先进、环球晶圆、SK Siltron CSS 等企业纷纷布局外延赛道,进一步拓宽自身市场覆盖面。目前碳化硅代工赛道整体规模依旧偏小,但受益于行业整体高速增长,该领域持续吸引新玩家入局,各类资本投入也不断加码。在区域发展层面,Yole Group观察到,亚洲成为全球碳化硅产能扩张的核心阵地,其中中国市场成长速度尤为突出。国内持续深化碳化硅产业本土化布局,晶圆、器件全链条国产化水平稳步提升,烁科晶体、天岳先进在晶圆领域、基本半导体等在器件领域的市场份额持续增长,同时国产碳化硅产品出口规模稳步扩大,已实现约100万片200mm等效晶圆的出口体量。面对地缘政治不确定性,国际头部企业也积极布局中国市场,通过本土化运营构建兼具成本优势与稳定性的供应链体系。

数据显示,全球碳化硅相关投资规模已超300亿美元,彰显业界对赛道发展的坚定信心。其中亚洲是产能扩张的核心主力,以中国为代表的亚太区域增长尤为突出,同时北美与欧洲依托Wolfspeed、博世、意法半导体等龙头企业持续加码投资。北美、欧洲企业依托龙头厂商持续加码,亚洲市场凭借规模化产能扩张领跑全球。

04

技术迭代持续提速,晶圆升级与器件创新打开长期空间

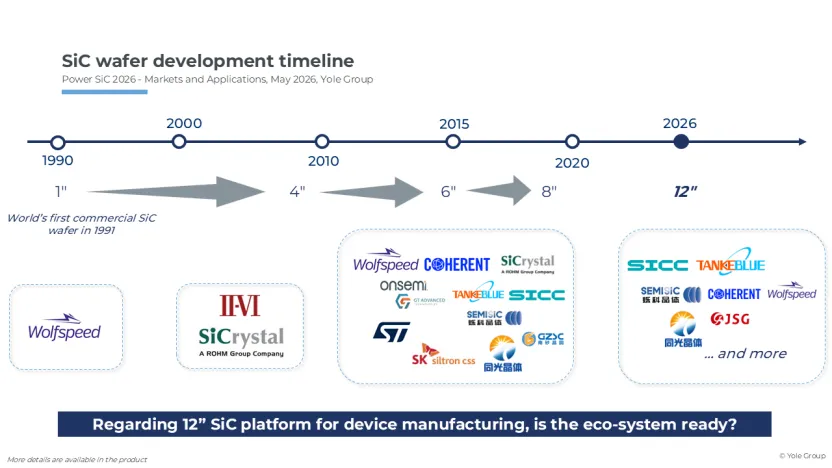

Yole Group指出,技术迭代是驱动碳化硅行业降本增效、拓展应用边界的核心动力,当前行业正处于晶圆尺寸升级、器件架构革新、电压等级升级的多重变革周期。当前,功率碳化硅正从150mm迈向200mm、全新架构与更高电压迭代。依托规模化量产优势与降本潜力,行业200mm晶圆替代进程持续提速。Wolfspeed、英飞凌、博世等企业正加速推进200mm平台的器件量产落地,后续将有更多厂商跟进布局。短期来看,150mm衬底仍将是市场主流应用载体,但当前全球新增产能的建设重心已全面转向200mm晶圆。

与此同时,碳化硅晶圆技术持续迭代升级,薄型衬底应用、激光切片等新型加工工艺不断落地,核心目的在于提升产品良率、压缩生产成本。在前沿技术领域,300mm 晶圆研发已进入初步落地阶段,国内烁科晶体等企业已成功研发多款300mm碳化硅晶圆样品。器件技术创新层面,行业架构与性能持续升级。Yole Group介绍,沟槽式MOSFET已成为碳化硅器件主流升级方向,英飞凌、博世、罗姆等企业已实现规模化商用,更多厂商正加速布局新一代沟槽架构产品,同时平面MOSFET性能持续优化,JFET器件也在新兴场景中获得更多关注。

高压化成为器件核心发展趋势,截至2026年,Wolfspeed、纳微半导体、高意等多家企业,已陆续推出10kV等级的碳化硅产品或原型样品。值得关注的是,英飞凌研发的超结碳化硅MOSFET即将实现商用落地,意法半导体、GE Aerospace等企业也积极布局相关技术,持续推动碳化硅器件向高端化、高压化、高性能化迭代,适配工业、能源、高端算力等高端场景需求。

写在最后

在Yole Group看来,2026年是全球功率碳化硅产业转型升级的关键节点,行业彻底告别单一依赖新能源汽车的增长模式,AI算力基建、清洁能源、高端电动车三大场景形成强劲增长合力。未来五年,伴随晶圆尺寸升级、器件技术迭代、供应链体系完善,碳化硅行业将持续维持高增长态势,技术成熟度与成本优势持续凸显,成为新能源、数字经济产业发展的核心功率基石,产业长期发展潜力值得持续看好。