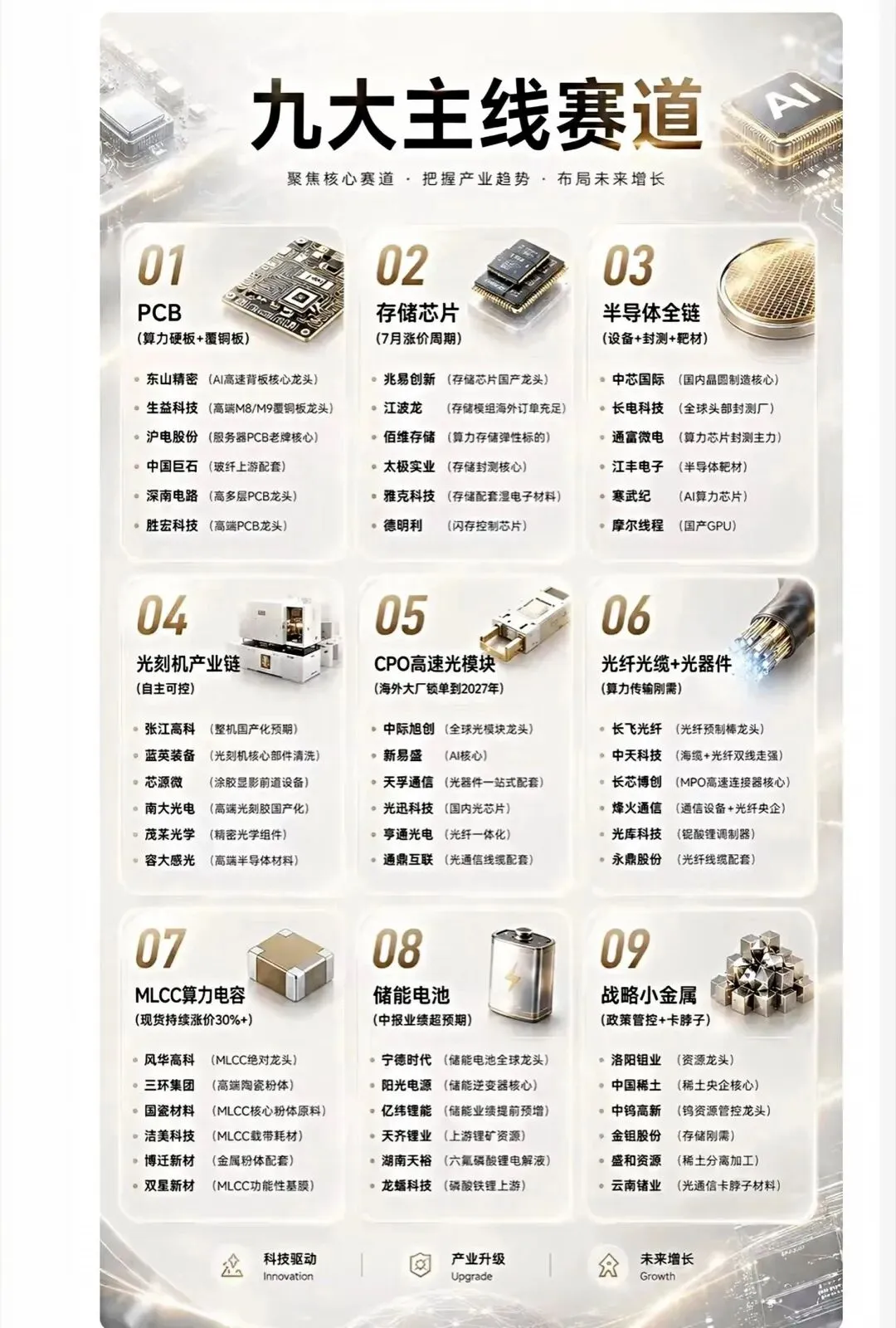

【调研信息】

??天风通信 | 周观点:长情核心推荐目标持续得到市场验证,#AI算力戴维斯双击关键阶段再次关键发声!

1、#光模块/NPO/CPO/光芯片:算力无疆、光联不止。25年初开始我们就淡化龙头的光模块标签、不断强化AI光互联的全球龙头地位和持续进化(都已持续验证)。展望未来:

1)推理tokens持续高增,800G和1.6T需求将持续上修;

2)scale-up释放光互联增量需求的初期阶段,未来放量将有望持续超预期;

3)光互联新技术、新产品迭代有望持续加速释放需求(NPO、CPO、2.4T、3.2T、XPO、OCS)。

#核心推荐:旭创(3万亿)、新易盛(0.6-0.65个旭创)、东山(1万亿+)、源杰、天孚(近0.5个新易盛)、罗博特科、矽电股份、华工、光迅、剑桥等。

2、#光纤光缆:#

短期看—1)板块Q2业绩环比翻倍以上增长;2)26年估值优势明显。

长期看—1)全球CSP大厂缺光纤锁产能,光纤直接出口北美,需求和供给格局类比光模块和PCB;2)DCI和CPO等场景拉动G654、空心光纤、保偏光纤等价值量大幅通胀,同时数据中心A1价格有望持续上涨;3)从中天/烽火等斩获CSP MPO大订单打开增量成长空间。

#核心推荐:亨通、中天、永鼎、长飞、烽火、通鼎。

3、#金刚石:Intel# CEO陈立武5年10倍背书先进封装和新材料(玻璃基板、氮化镓、金刚石、磷化铟等),核心逻辑为单一制程微缩遇到瓶颈,转向先进封装+先进材料寻求突破,其中金刚石为芯片散热终极材料(去年Q3我们团队就坚定提出该板块出5-10倍牛股的逻辑),同时在PCD钻针、半导体耗材等应用潜力大有可为。

#核心推荐:国机精工、四方达、沃尔德、共达电声(新增)。

4、#先进封装:未来光和电的迭代演进、先进封装会越来越重要。我们团队独家挖掘坚定推荐的华懋科技(800-1000亿)目标市值不变,#一句话概括就是:既拥有大量的光互联和优质GPU客户、又具备filip-chip到先进封装的卡位和迭代。

?天风通信团队

【调研信息】

【hfdz】海外跟踪

电感涨价幅度远超预期

村田已于4月1日公告功率电感/AI服务器电感涨价15%–35%

近期第二轮公告宣布于7月1日起功率电感再涨最高50%,TLVR高端料号优先提价

太阳诱电于5月1日公告常规电感15%–35%;英伟达TLVR高端料号35%–60%;渠道现货最高涨幅150%。

近期公告7月1日第二轮调价已发函:AI定制耦合电感出厂再上调35%

日系大厂主动收缩中低端产能、聚焦高毛利高端产品,叠加持续涨价、拉长交期,下游终端厂商为保障供应链稳定,加速启动国产替代导入,国内电感龙头迎来订单转移+产品提价双重红利,行业景气度将持续2-3年。

【调研信息】

【中泰机械】周度核心标的推荐6.22-6.26

#汇成真空#

推荐逻辑:玻璃基板设备环节最具预期差标的:①除激光通孔外,金属化PVD设备不可或缺,为后续电镀提供导电基础;②价值量更高:表面金属化及后续增层布线均依赖PVD沉积金属层,#进口设备均价高达3-4kw、国产1.5kw、PVD设备价值量占整线设备投入近40%,③客户进展持续超预期:目前已对接#京东方、云天及三叠纪等头部企业,并向三叠纪交付两条产线合计3kw、与云天预计2026年实现实质性合作。

#优利德:#

推荐逻辑:①1.6T采样示波器存在重大预期差,公司具备:芯片+光测+电测三大优势,光模块测试属于高通胀品种,优利德有望在1.6T时代拿到入场券②26Q2业绩有望高增,超预期(业绩较dy和py更好,市值不应小于前两者)③近期将落地亿元级别光模块仪器订单,站在“光”里!市值展望400亿,强call。

#联讯仪器:#

推荐逻辑:光模块测试仪器一哥,1.6光模块时代充分吃到产业红利,订单+业绩均爆发式增长。27年至少50亿利润,市值空间看到4000亿(光模块/光芯片测试+存储测试+cpo测试)。

#帝尔激光:

玻璃进击,设备先行。TGV激光通孔核心设备供应商,“铲子股”属性凸显。#公司率先打通晶圆级至面板级TGV激光加工能力,核心工艺指标行业领先,设备理论极限孔径可达3–5μm。

#锦华新材:

光刻胶清洗剂龙头。年内规划5000吨产能扩产,替代国际巨头巴斯夫份额,单吨净利润20w元,预期增厚27年利润10e净利润,对应当前估值仅6X。

#华兴源创:#

推荐逻辑:公告收购武汉普赛斯控股权,普赛斯深耕光电半导体测试领域,其1.6T高速误码仪等产品技术领先。当前正全力推进3.2T光模块测试装备研发,契合AI算力时代数据中心带宽从800G向3.2T、6.4T演进的行业趋势。

#北特科技:#

推荐逻辑:量产大幕起,产业链关注实际投产+技术迭代成本优先从而持续拿份额的公司。北特占据高价值量(身体丝杠+微型丝杠,预估量产asp1.6w+,是机器人asp最高零部件)、积极的扩产(两期共计9亿资本开支投海外产能,年中预计达成海外3000台/周+国内500台/周)、持续工艺迭代(内螺纹以车代磨,丝杠冷挤压)获取超额成本优势。

#一拖股份(首选H):#

推荐逻辑:粮价上涨,内需明确往上超出年初预期(全年同比+0%),1-3月份农机实销已经开始增长,海外出口贴近预期增速上沿,同时价格端触底,竞对在下行期加杠杆现金流普遍出问题,公司业绩底部明确,类比2024年3月份的工程机械,全年业绩增速有望上修。

[玫瑰]欢迎联系:中泰机械团队预约路演交流