一、市场背景与投资逻辑

2026年6月,华泰证券发布研报指出,AIDC建设推动供电架构加速升级,测试电源有望迎来发展机遇。随数据中心供电架构由UPS向HVDC、SST持续演进,带动测试对象由单一PSU向Power Shelf、BBU及整机架系统延伸;同时机柜功率等级持续提升,有望推动测试电源量价齐升。

华泰证券测算,以GB200为例,单机柜配置8个Power Shelf,每个Power Shelf集成6个5.5kW PSU,供电系统复杂度远超传统服务器,测试场景大幅扩张。传统数据中心机柜功率密度通常为10-30kW,而GB200 NVL72整柜功率已达120kW,2027年有望推出的Kyber NVL576架构或进一步提升至600kW水平。新技术路线HVDC与SST对测试电源的需求量是传统PSU的2倍以上,且单价更高、技术壁垒更强。

以行业龙头致茂电子为例,其量测与自动化检测设备2025年全年营收105.45亿新台币(+55%),2026年Q1实现营收53.90亿新台币(+145%),占总营收比重从40-43%增至58%。国际龙头收入加速增长,验证了AI服务器测试电源赛道的高景气。

受益逻辑沿以下主线在A股扩散:测试电源设备(AI服务器电源测试核心供应商)→ 大功率测试电源(技术壁垒最高环节)→ 功率半导体测试设备。

以下筛选严格遵循8项财务硬指标及同花顺数据源资金面要求。经逐一核算,A股AI服务器测试电源产业链核心标的中,科威尔在产业链卡位上最为明确,但8项财务硬指标中多项暂不达标;英杰电气虽有技术储备但尚未形成规模化收入;其他潜在标的财务数据待核实。

二、产业链受益逻辑与标的逐一筛选

三、主选标的筛选分析

按照既定的8项财务硬指标和量化标准进行全面扫描。A股AI服务器测试电源产业链中,科威尔是产业链卡位最明确、机构覆盖最充分的标的,但2026年一季报多项财务指标承压;英杰电气虽有技术储备但AI服务器电源业务尚未形成规模化收入。经逐一核算,本期筛选不存在完全满足所有条件的主选标的,以下按产业链卡位及受益确定性分组列示。

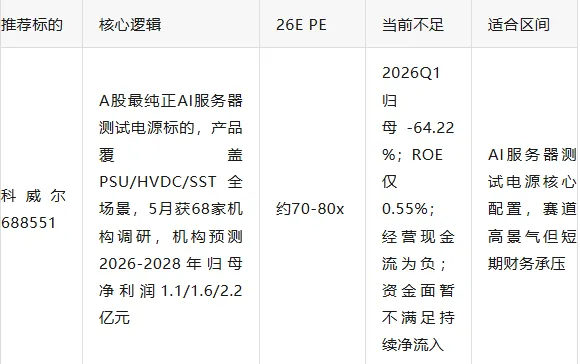

核心一:科威尔(688551)——A股最纯正AI服务器测试电源标的

上市时间与板块:已上市超过120天,科创板标的,非ST。

行业赛道维度:科威尔是一家以测试电源为基础产品,为多行业提供测试系统及智能制造设备的综合性测试装备公司。公司自2024年初开始布局服务器电源测试赛道,产品覆盖PSU、HVDC、SST等各类产品测试需求。AI服务器电源大功率化趋势下(GB200 NVL72整柜功率120kW,Kyber NVL576或达600kW),公司深耕大功率电源测试赛道的先发优势显著。机构预计公司2026-2028年营收6.4/7.9/9.5亿元,归母净利润1.1/1.6/2.2亿元。

核心竞争力维度:2026年一季度实现营收8909.95万元,同比下降16.78%;归母净利润729.59万元,同比下降64.22%;扣非净利润451.69万元,同比增长82.49%。营收和归母净利润同比下滑,但扣非净利润同比大幅增长82.49%,反映主业盈利能力有所改善。毛利率需以同花顺官方数据核实;加权平均ROE为0.55%(单季年化后约2.2%),远低于10%门槛。经营活动现金流净额为-607.96万元,上年同期为155.61万元。负债率21.48%,财务结构稳健。应收账款体量较大,当期应收账款占最新年报归母净利润比达198.4%。

8项财务硬指标逐一核算:

| 指标 | 数值 | 达标情况 |

|---|---|---|

| 净利润持续为正 | 2026Q1归母729.59万元,连续多年盈利 | ✅ |

| 归母与扣非均为正值且同比正增长 | 归母-64.22%(负增长),扣非+82.49%(正增长),归母增速为负 | ❌ |

| 毛利率稳定或高于同行 | 需以同花顺官方数据核实 | ⚠️ |

| ROE>10% | 0.55%(单季年化后约2.2%),远低于10% | ❌ |

| 合同负债增加 | 需以同花顺官方数据核实 | ⚠️ |

| 经营现金流 | -607.96万元(2026Q1),由正转负 | ❌ |

| 资产负债率 | 21.48%(2026Q1),财务结构稳健 | ✅ |

| 核心业务成长性 | AI服务器测试电源业务处于市场拓展期,营收占比仍较小,但扣非净利润+82.49%反映主业改善 | ⚠️ |

26E PE估值维度:以当前股价约42-45元计算,机构预测2026年归母净利润1.1亿元,26E PE约70-80倍。AI服务器测试电源业务放量预期下,高成长性有望逐步消化估值。

量化维度:同花顺财务综合评分需以同花顺官方接口核实。东方财富千股千评综合得分远低于95分过热阀。5月19日获68家机构调研,机构关注度较高。

资金面维度(同花顺数据源) :6月18日主力资金净卖出4692.31万元,近10日主力资金整体以博弈为主,持续净流入格局尚未完全形成。

核心二:英杰电气(300820)——大功率直流电源技术储备,量产尚存不确定性

上市时间与板块:已上市超过120天,创业板标的,非ST。

行业赛道维度:公司具备大功率、高效率直流电源的技术储备,已开展AI服务器电源相关产品的研发布局,有相关产品处于测试阶段。公司向投资者明确表示:“AI服务器电源行业技术更新快,行业竞争也比较激烈,目前测试样机后续能否顺利通过认证、实现批量供货还存在不确定性”。

财务硬指标:2026年一季度实现营收3.02亿元,同比下降7.13%;归母净利润3633.48万元,同比下降28.05%;扣非净利润3312.32万元,同比下降31.45%。加权平均ROE为1.42%(单季年化后约5.7%),远低于10%门槛。经营活动现金流净额6958.78万元,同比下降1.74%。

核心判断:❌归母净利润-28.05%、扣非-31.45%增速均为负,不满足正增长要求。❌ROE 1.42%远低于10%门槛。❌AI服务器电源测试业务尚处样机测试阶段,未形成规模化收入。⚠️公司在大功率直流电源领域的技术储备为其切入AI服务器测试电源赛道提供了基础,但量产时间表和订单能见度均不明确。

四、备选标的

备选一:科威尔(688551)——已在核心标的部分详细分析,此处不再重复

五、其他观察标的

| 观察标的 | 核心亮点 | 当前不足 |

|---|---|---|

| 科威尔(688551) | A股最纯正AI服务器测试电源标的,产品覆盖PSU/HVDC/SST全场景,5月获68家机构调研,机构预测2026-2028年归母净利润1.1/1.6/2.2亿元 | 2026Q1归母-64.22%;ROE 0.55%远低10%;经营现金流为负;资金面暂不满足持续净流入 |

| 英杰电气(300820) | 大功率直流电源技术储备,AI服务器电源测试样机已送样 | AI服务器电源业务尚处样机测试阶段;2026Q1归母-28.05%;ROE 1.42%远低10%;量产不确定性高 |

六、财务硬指标列表

科威尔(688551)

| 指标 | 数值 |

|---|---|

| 净利润持续为正 | 2026Q1归母729.59万元,连续多年盈利 |

| 归母净利润 | 729.59万元(2026Q1,-64.22%) |

| 扣非净利润 | 451.69万元(2026Q1,+82.49%) |

| 毛利率 | 需以同花顺官方数据核实 |

| ROE | 0.55%(单季年化后约2.2%),远低于10% |

| 合同负债 | 需以同花顺官方数据核实 |

| 经营现金流 | -607.96万元(2026Q1),由正转负 |

| 资产负债率 | 21.48%(2026Q1) |

英杰电气(300820)

| 指标 | 数值 |

|---|---|

| 净利润持续为正 | 2026Q1归母3633.48万元,连续多年盈利 |

| 归母净利润 | 3633.48万元(2026Q1,-28.05%) |

| 扣非净利润 | 3312.32万元(2026Q1,-31.45%) |

| 毛利率 | 需以同花顺官方数据核实 |

| ROE | 1.42%(单季年化后约5.7%),远低于10% |

| 合同负债 | 需以同花顺官方数据核实 |

| 经营现金流 | 6958.78万元(2026Q1,-1.74%),正向 |

| 资产负债率 | 需以同花顺官方数据核实 |

七、筛选结论汇总

从华泰证券AI服务器测试电源研报到A股测试电源产业链的映射路径

华泰证券研报指出,AIDC供电架构从UPS向HVDC、SST持续演进,测试对象从单一PSU扩展到Power Shelf、BBU及整机架系统,机柜功率等级从10-30kW提升至120kW乃至600kW,测试电源有望迎来量价齐升。国际龙头致茂电子2026Q1测试电源业务收入同比+145%,验证了赛道高景气。

受益逻辑沿以下主线在A股扩散:测试电源设备(科威尔)→ 大功率直流电源(英杰电气)。

核心标的配置建议

资金面总体判断

华泰证券研报为A股AI服务器测试电源产业链提供了明确的产业趋势指引。科威尔作为A股最纯正的测试电源标的,产品覆盖PSU/HVDC/SST全场景,5月获68家机构调研,机构预测2026-2028年归母净利润1.1/1.6/2.2亿元。但短期财务面承压——2026Q1归母净利润-64.22%,ROE仅0.55%,经营现金流为负,8项硬指标中多项暂不达标。AI服务器测试电源赛道处于从0到1的产业爆发初期,国际龙头致茂电子已验证了赛道的爆发力,但A股映射标的的业绩兑现仍需时间。建议投资者持续关注科威尔AI服务器测试电源业务的订单落地节奏、客户验证进展,以及2026年中报各标的业绩验证情况。

请在微信客户端打开

以上内容(部分内容由AI生成)及图片均基于网络公开信息与机构或券商研报整理,仅供参考,不构成任何投资建议,请仔细甄别,谨慎投资! 本号文中所涉及标的仅为九王从股研究,不做引荐。投资有风险,入市需谨慎,标的过往业绩不代表未来表现,投资者应结合自身风险承受能力与市场变化独立决策,风险自担! 标的若存在引用错误数据,九王欢迎并感谢诸君及时指正。