风险提示:文章内容整理自网络,未经核实,请谨慎参考!

如有侵权,私信联系删除

【长江电新】铜箔涨价进行时:锂电散单先行,AI估值提前反映

1、近期锂电铜箔涨价正在推进,整体呈现“散单先行、大客户待谈”的节奏特征。其中,部分头部企业散单报价已上调约1k;考虑铜箔月度谈价的模式,叠加下半年需求景气预期强化,月底或有进一步谈价预期,幅度或将超预期。考虑到当前行业稼动率持续修复、低端产能出清接近尾声,后续大客户落地节奏与涨幅具备进一步超预期的可能。

2、AI铜箔供需缺口驱动下,板块估值已部分反映涨价预期。多家铜箔企业高端产品积极送测,部分中端产品已通过台系及海外客户的验证。考虑全球高端产能投放周期较长,日本设备产能进展的背景下行业供需缺口在中长期维度具备结构性。当前板块估值已部分反映市场对后续供需缺口带来涨价与放量的预期,后续行情或由景气兑现节奏主导。

3、持续看好铜箔板块的景气度,

龙头确定性:德福(锂电+AI+载体铜箔共振)、铜冠(HVLP国内领先+普通产品涨价共振)。

低估值修复:海亮(美国铜管量价齐升)、嘉元(主业修复+电子铜箔期权)、诺德、中一等。

弹性品种:宝鼎、泰金、方邦、隆扬等。

【国盛电子】玻璃基板:AI算力时代先进封装核心材料#重视大产业趋势机会

行业动态:台积电向供应链提出“Glass Substrate Development for CoWoS”(CoWoS玻璃基板开发)计划,确定携手ABF载板厂揖斐电与面板厂群创,共同验证玻璃基板导入下一代CoWoS先进封装的可行性,希望解决未来大型AI芯片封装在翘曲、热管理、讯号传输及供电等方面的挑战,玻璃基板可使封装翘曲相关指标COP(Chip on Package)改善16%、有效热膨胀系数降低19%、有效弹性模数提升31%。供电完整性方面,电阻值降低27%、电感值降低42%。整体而言,玻璃基板导入后可使封装性能(PKG Improvement)获得显著提升。

全球头部企业已率先完成技术卡位,商业化加速。英特尔作为行业先行者,结合自身EMIB多芯片互连技术推出玻璃核心基板样品,产品尺寸、平整度、可靠性均实现突破,并联合合作伙伴斥资大额资金布局海外大型生产基地。晶圆代工龙头台积电针对性推出CoPoS面板级封装平台,以玻璃作为中介层适配超大尺寸封装,制定了完整的研发、试产、量产时间表。

京东方为首的国内产业链紧跟全球趋势,实现从单点研发向全链条协同突破。龙头企业京东方投入巨资建设半导体玻璃基封装载板中试产线,配套完整高端工艺设备,目前已完成样品交付与客户概念认证,进入技术测试阶段,同时与全球玻璃龙头康宁达成战略合作,协同攻关前沿技术,规划2027年实现初始量产、2029年迈向规模化应用。结合产业链布局与技术演进节奏,我们认为以京东方为代表的玻璃基先进封装企业有望直接受益,国内相关产业链也有望尽享产业趋势红利。

相关标的

1)玻璃基封装:京东方、晶方科技、长电科技、通富微电等

2)TGV:凯盛科技、东旭光电、沃格光电等

3)设备与材料:天承科技、彩虹股份、帝尔激光、德龙激光、大族激光、盛美上海等;

4)光互连:华灿光电、水晶光电、蓝特光学等

风险提示:技术迭代不及预期;下游AI需求不及预期;新技术替代的可能性。

【中泰军工|商业航天】SpaceX市值逼近3万亿美元,关注商业航天板块战略配置价值

#Spacex市值逼近3万亿美元,大超市场预期,商业航天产业发展有进一步加速态势,市场应重新审视商业航天的估值天花板和战略配置价值。

#“火箭+星链+AI太空算力”闭环获得资本市场认可,迈向空天基础设施建设。SpaceX上市后连续大涨,反映资本市场对“可复用火箭+星链网络+太空算力基础设施”商业模式的认可。Falcon 9提供低成本运力,Starlink贡献持续现金流,Starship打开未来深空运输与太空基础设施空间,AI/太空算力描绘宏大远期愿景,推动商业航天向基础设施逻辑升级。

#资本市场助推产业加速发展,国内商业航天有望迎来价值映射。蓝箭航天、中科宇航IPO申请相继获受理,标志着我国商业航天资本化进程进入新阶段。随着可重复使用火箭、卫星互联网、太空算力等重大工程持续推进,行业有望由技术验证期迈向规模扩张期,推动商业航天产业链整体估值上移。

#板块有效催化临近,重视商业航天配置机会。市场重点关注的朱雀三号复飞和长十乙发射预计分别在6月下旬和7月实施,前期板块调整较为充分,抄底机会已现。

投资建议

1)火箭端重点关注:爱乐达、广联航空

2)航天器(卫星、飞船等)重点关注:电科蓝天、国博电子、航天智装、智明达、铖昌科技、复旦微电、航天环宇

风险提示:产业发展不及预期;行业估值波动风险。

联系人:陈鼎如|李浩然

【天风电新】载板的预期差:提价+国产替代-0617

———————————

市场对PCB本B的认知误区系:上游涨价下游盈利压力大。我们认为这个问题要分开看:

第一,载板类景气度旺盛特别是进入国产替代的黄金前期,#从提价频率可见,月月提价。

第二,PCB也分下游场景,如AI PCB天然定价高盈利好,而汽车PCB则确实压力大。

当前时点,最大预期差:我们认为还是在载板,本质是#提价+渗透率提升双驱动。

ABF载板供给刚性持续强化,上游核心ABF膜寡头垄断、扩产极慢,行业进入保量不保价紧供给阶段。

国内头部厂商工艺突破、产能爬坡提速,AI高景气下国产替代迎来黄金窗口期。

ABF载板为AI高端算力芯片核心封装载体,核心原材料ABF增层膜全球90%+份额由日本味之素垄断,无成熟替代方案;2032年前无大规模新增ABF膜产能对冲缺口。ABF载板行业全面进入“保量不保价”模式。

需求端,AI大模型、高端GPU芯片迭代持续拉动#载板面积、层数提升,叠加HBM封装配套需求,全球ABF载板市场持续扩容。

供给端,专利+精密涂布工艺双重壁垒,海外寡头垄断格局难以短期打破,国产载板厂商依托成熟封装工艺,充分受益行业量价齐升+国产替代红利,

核心标的:深南电路、兴森科技、华正新材价值重估空间充足。

1、【深南电路】

公司为国内FC-BGA/ABF类高端IC载板领军企业,技术、产能、客户壁垒稳居国内第一,深度受益AI载板紧缺行情。

公司FCBGA封装基板已进入小批量量产阶段,可稳定量产20层及以下高端产品,低层板良率超95%,高层板良率超90%,产品最小线宽线距达9/12um,完全匹配高端AI芯片、高速算力模块封装需求。

2、【兴森科技】

公司聚焦高端算力、存储IC载板,是国内ABF载板布局靠前的民营龙头。

依托多年精密PCB及封装载板工艺积累,公司突破海外高端载板工艺壁垒,产品适配高端AI服务器、高速光模块、高端芯片封装场景,匹配当前行业紧缺的高端载板需求。

3、【华正新材】

ABF膜:市场空间和格局与载体铜箔高度类似,25年年化约在50亿元,味之素份额95%+,目前已满产。

华正此块研发多年,已通过深南、兴森,终端HW验证。考虑后续ABF载板需求持续向上,味之素已无产能(新增30年投产),一旦紧缺,公司有望加速导入。

载板覆铜板:收入25年几千万,26年上亿,0-1快速上量中。

———————————

欢迎交流:孙潇雅/高鑫/张童童

VC更新:价格有望上涨

近期VC开始签新单(包括月度/季度单),厂商普遍反映#供需偏紧同时部分新增产能投放不及预期。

据我们统计,#VC环节Q3产能利用率将提升至93%,VC属于高危化学品90%开工率就属于极高水平。

#25Q4下游需求爆发货源紧张VC价格从5万/吨飙涨至18万/吨(部分散单价突破23万元/吨)。

旺季来临下VC价格将上涨,供需紧张下不排除进一步超涨可能。当前价格下VC企业26年估值已普遍在13-16倍,#下半年单吨涨价2/4万下部分VC企业估值来到9-10倍。

重发一下早上“NPO叙事增强”的观点,相关个股大涨完依然有非常大的目标空间,重视!

————————————

简单总结一下,

NPO叙事里,最直接、幅度也较大受益的是#中际旭创/新易盛,不但这两年价值量增加了很多,更是给大陆厂商的CPO能力创造了3年的过渡时间,最终产业生态向开放式CPO迈进,即多个光引擎供应商格局的CPO,旭创/新易盛可以参与其中。

其次就是NPO的价值增量环节,受益的是FAU的#天孚通信/光库科技,以及激光器的#源杰科技。

华福电新】VC底部重大推荐:到了今年来供给最紧张时刻,大客户6月招标、散单涨价在即!

#亘元实际达产不达预期,VC紧缺格局或超出预期

#此前市场预期亘元3万吨和天赐2万吨VC产能投产,会造成行业大幅过剩,实际VC价格今年最低都维持在12.5万以上已经反映了供需格局是好于市场悲观预期的,核心原因在于天赐2万吨仍然未投,亘元3万吨爬坡始终不顺利!

今年4月份亘元宣布3万吨VC产线正式落地(该产能从规划到落地历时2-3年),其名义产能达5万吨,而市场理论名义产能在26年终也将达到14.4万吨左右。但产业反馈其产能由于工艺等各方面原因,实际达产规模可能就在3万吨左右,即年中全行业名义产能可能在12.4万吨左右(注:统计了国内前12家头部企业并估算了小企业产能,实际如部分核心企业未能如期投产,则可能不到13万吨),下半年最大增量为华盛锂电Q4投产的3万吨产能(Q4有效增量约5k吨左右)和天赐的2万吨产能(考虑去年Q3才立项,即使投产大概率有效贡献不足),则26H2 VC最大有效供给约13万吨,而根据测算26H2 VC需求量大概在12.5万吨,很明显行业将在Q3迎来明显的紧平衡期。当前时间点,产业反馈是,6月份以来VC供货已经非常紧张。

#6月份启动下半年招标,VC散单价格有望突破15万+

根据鑫椤资讯,VC价格于4月下旬跌至12.5万元/吨,5月中旬上涨至13万元/吨,并在接下来时间持续上涨,上周已至15万元/吨。月底B公司将在6月底进行下年度招标,定价规则预计和上半年一致,即月度价格=市场月度散单价格*折扣,上半年其平均价格约在12-13万左右,考虑目前产能持续偏紧态势,我们分析B公司招标价格有望上涨至14-15万元/吨左右,其它散单价格则大概率突破15万,甚至不排除在持续供应紧张情况,突破18万前高。

投资建议:

重点关注海科新源(VC涨价叠加丙二醇、溶剂高盈利)、华盛锂电(3万吨新增产能预计Q4投产),建议关注富祥药业、孚日股份(一季度吨净利超预期)、海辰药业(VC Q2开始出货贡献利润)

电解液添加剂重要更新20260617

昨天VC第三方报价14.5w,上涨2500,FEC第三方报价5.6w,上涨2000。考虑到7-8月锂电排产加速上行,本轮上涨我们预期破前高,弹性巨大

#行业库存见底、事故可能影响行业供给

我们调研来看行业库存基本在一周以内,此前4月行业平均库存在接近1个月,去库明显,周末山东火灾基本确认是VC相关,行业安全管控可能对小型产能形成硬约束,此外行业大规模扩产也慢于预期,加剧旺季的供需紧缺

Q2添加剂出货量比Q1环增50%左右,整体业绩增长明显,业绩释放和价格跳涨有望共振

此外,据我们产业链调研判断,今年新投的几个vc新工艺产能爬坡不是很顺利,目前单月产出不到规划的30%,并且品控有问题。因此坚定看好本轮行业供需趋势下,vc行业紧张的逻辑

1)华盛锂电,富祥股份,同时有VC和FEC,Q2业绩有望环增50%

2)孚日股份,海科新源,其他主营业务稳健,Q2业绩均有环增

【ZX航空航天】重视军工电子的AI逻辑重塑

JG技术在越来越多的AI场景逐步落地,优质公司经历数十年极细分赛道的耕耘后,迎来数倍的行业空间爆发。

保偏光纤:脱胎于军工光纤陀螺,CPO/NPO将打开10倍以上的行业空间,重视#长盈通、烽火通信。

硅电容:源于军用雷达,高频场景替代MLCC,高速光模块、GPU打开数倍空间。重视#火炬电子。

高速连接器、石英纤维、电源模块等也同样受益于AI需求的快速提升,航天电器、菲利华、新雷能。

细节欢迎沟通玫瑰

再次提示【3C军工】底部机会明确,积极左侧布局-20260617

6月中旬后,国内商业航天板块将迎来产业与资本共振窗口:

(1)可回收火箭:CZ-10B计划7月初发射,朱雀三号预计7月上旬发射。两款火箭发射后,大概率实现火箭回收的突破。

(2)星座组网:CZ-3B归零复飞成功,下半年将进入组网发射高峰期。

市场在担心什么?

(1)板块没有盈利?

-行业向上趋势和发展空间是明确的,今年正处于成长初期;

-Spacex、大模型等头部企业,商业模式多数没有盈利,也并不影响市场对于未来的信心。

(2)发射进度不及预期?

-7月国内大概率突破火箭回收技术;

-自媒体信息真假混杂,建议多做产业一线调研,有的不及预期只是市场“预期反转”,并不是产业实际的“推迟”;

-产业趋势明确的高科技领域,也没必要过度博弈具体事件。

————————————

红包明确看多商业航天板块后市,建议底部积极左侧布局:

(1)卫星制造:#信科移动、烽火通信、电科蓝天、国博电子、复旦微电

(2)火箭发射:#广联航空、斯瑞新材、华曙高科

(3)运营应用:#中国卫星、中国卫通、海格通信、电科芯片、震有科技

(4)G60产业链:#上海瀚讯、信科移动、长江通信

【天风电新&汽车】昨日闭门会和晚上线上专家会值得重视的几个方向:

1、测试电源

爱科赛博、科威尔全面上修今年AI测试电源的订单至2亿+,往明年看则有机会看向10亿+。

底层逻辑:原来是对致茂的跟随,目前看有机会在柜外hvdc、sst测试电源里赶超。

推荐标的——爱科赛博、科威尔

2、光纤、半导体沥青基硬毡——信德新材

供给日本垄断,日本进入涨价周期,对信德来说,到年底600t,按照60-80w单价(性能还低于日本,更换周期短,定价低),则贡献增量3.5-5亿收入。

3、最重要的PCB产业链

-中化集团:核心收购【南通星辰】100%股权,星辰为台光PPO大陆绝对一供,明年量3800t(800+1500+1500t)*35w/t(AI)+2亿(非AI)=15亿利润,则增厚450亿市值。

-CCL:进入剪刀差阶段,CCL开启真正意义上的大幅超额涨价,从昨日建滔涨价15%则为最好佐证(之前都是10%)。今日建滔调整则是最佳布局时间。

对CCL,尤其垂直一体化CCL来讲,进入主升浪阶段,重点标的:建滔系列、金安国纪、宝鼎科技、华正新材。

-前瞻布局|载板:预期差来源于市场觉得上游成本涨的多,实际PCB本B也要分开看,目前看#载板月月传导+需求爆发供给刚性跟不上,同时国产替代空间大。

#重点标的:深南、兴森、华正。

昨日内容多,欢迎群里逐条翻段子和语音汇报。

SST(2):国内首家斩获海外数据中心SST商用订单,固态变压器产业0-1拐点确立【东北计算机】

#中国西电斩获国内首个海外数据中心SST标杆订单。2026年6月公司子公司签订4台13.8kV AC/800V DC固态变压器海外项目,目前行业多数企业仍处研发送样阶段,该订单为国产厂商海外SST商用首单。

#SST行业正式走完商业化0-1阶段。国产技术海内外认可度同步提升,海外市场加速拓展。本次订单大幅前置行业商业化落地节奏,市场预期从远期产业展望转为即时兑现;海外客户采购国产设备印证国内SST技术达到国际水准,海外算力市场逐步接纳新一代供电方案,央企出海样板项目打通海外复制渠道,多家企业样机、量产、海外测试稳步推进,大陆SST产业链或将全面成熟。

#SST适配AI数据中心供电刚需行业估值迎来重估窗口。SST相较传统UPS在能耗、交付周期、人工成本上具备显著优势,是AIDC供电最优方案。

相关公司:

SST:京泉华、可立克、伊戈尔、四方股份、阳光电源、金盘科技。

电容:江海股份、王子新材、法拉电子、嘉德利等。

风险提示:SST技术迭代不及预期;数据中心资本开支下滑;海外拓展进度低于预期;行业竞争加剧;原材料价格波动;电网投资不及预期等。

联系人:赵宇阳(SAC:0550525050001)

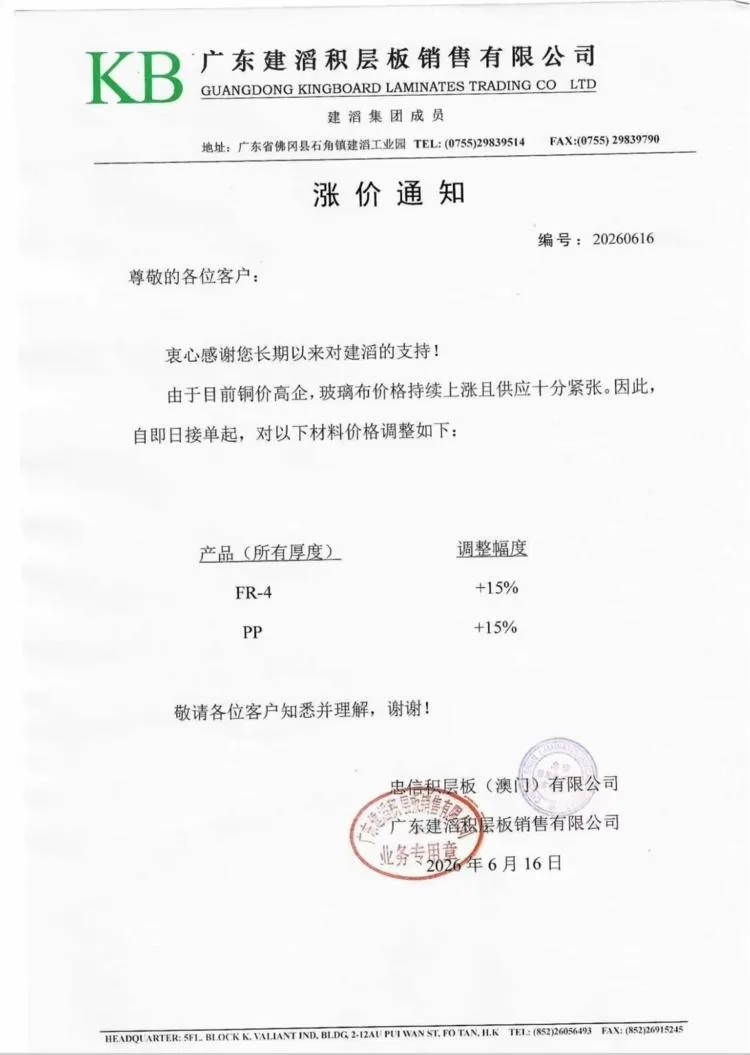

建滔年内第5次提价落地,CCL与上游材料超级周期全面确立【东北计算机】

建滔再发涨价函,幅度与频率双双超预期

6月16日,CCL龙头建滔积层板再次发布涨价函,宣布自即日起,对所有厚度的FR-4覆铜板及PP半固化片产品统一上调15%。

这已是建滔2026年内第五次调价。此前四轮涨价多集中在10%左右,而本次直接跳涨至15%,且距离5月27日的上一轮涨价仅隔20天,创下了年内最短调价间隔纪录。宣告PCB上游核心材料进入全面高通胀周期。

涨价逻辑拆解:上游成本强支撑,供需缺口持续放大

涨价函中明确指出,本轮涨价的核心原因是“#铜价高企,#玻璃布价格持续上涨且供应十分紧张”。

全面看好CCL上游产业链,把握量价齐升红利

建滔作为行业风向标,其高频、大幅度涨价不仅是成本压力的被动传导,更是全行业供需紧平衡的主动确认。下游PCB大厂在AI算力爆发的驱动下,高端产能扩张意愿强烈,为上游材料的高景气提供了坚实的需求底座。

我们坚定看好CCL及上游产业链的投资机遇:在下游终端需求与上游扩产周期的共振下,CCL与上游材料端将持续受益,建议全面把握这一轮全面高景气带来的投资机遇。

相关公司

铜箔:德福科技

CCL&ABF:华正新材、生益科技

电子布:宏和科技、菲利华、中材科技、中国巨石、国际复材

树脂:圣泉集团、同宇新材、东材科技、中化国际、呈和科技、宏昌电子

添加剂:凌玮科技、联瑞新材

钻针&钨棒:鼎泰高科、中钨高新、新锐股份、杰美特、厦门钨业

风险提示:下游需求不及预期,相关政策监管与法律风险。

东北计算机:赵宇阳(SAC:S0550525050001)/廖岚琪()

【AIDC】近期产业动态更新-260617

近期产业链验证,柜内元器件上量趋势明确,铝电解、MLCC等需求指引持续上修。当前交易重心正转向柜外基础设施,800VDC/SST技术迭代大幕初启,核心看点在卡位与认证。"电"仍是核心约束,北美能源缺口刚性,变压器高景气无虞。

1️⃣【中恒电气】宁德时代近期密集招募AIDC事业部人才,结合此前入股动作,公司有望被打造成其电力电子核心平台。巨头背书,战略卡位价值凸显。

2️⃣【法拉电子】西电SST技术海外突破在即。SST中薄膜电容价值量占比约5%,对应近百亿增量空间。公司作为全球薄膜龙头(市占已超日企),具备极强确定性,未来通吃赛道红利,报表质量即最好证明。

3️⃣【思源电气】公告拟投4.8亿扩产变压器。直接受益于全球缺电背景下的电网扩容需求,产能释放恰逢其时。

【艾华集团】对标江海,国产铝电解龙二,MLPC已切入AI赛道及台达供应链。

【奥海科技】股权激励落地,锚定AIDC电源里程碑;谷歌、NV送样进展顺利。

【英威腾】战略调整落地,主业提供安全垫,AIDC业务尚未定价,赔率高。

【华泰机械】东山扩产,光设备直接受益

#东山精密公告12亿美元扩产,索尔思实施光芯片及光模块扩建项目,设备公司直接受益。

#重点关注价值量及技术壁垒双高的:1)测试:量价齐升,价值量30~40%,1.6T 65GHz采样示波器和120GBaud误码仪,较800G价格提升50%以上。测试仪器国产化率仅16%,国产替代空间大。2)耦合:光模块高壁垒设备,1.6T场景精度要求从此前的0.1μm量级提升至0.05μm量级,价值量近40%。此外#NPO等新技术发展带动OE数量通胀,显著利好测试和耦合设备。

相关企业包括:联讯仪器(测试)、优利德(测试)、普源精电(测试)、鼎阳科技(测试)、日联科技(测试)、华兴源创(测试)、华盛昌(测试)、罗博特科(耦合等全线产品)、博众精工(耦合+贴片+组装)、凯格精机(组装+贴片)、科瑞技术(耦合+贴片+AOI)、智立方(贴片+AOI)、快克智能(AOI+贴片)、天准科技(AOI)等。

欢迎联系华泰机械团队

【广发机械】半导体设备跟踪:DeepSeek首轮融资,微导上修今明年订单预期

#DeepSeek首轮融资。根据媒体报道,DeepSeek首轮融资目前或已敲定,创始人梁文锋个人出资约200亿元,为本轮融资中最大单一出资方;腾讯出资约100亿元;宁德时代体系出资约50亿元,包括宁德时代及溥泉资本;网易、京东、Monolith砺思资本、IDG资本分别出资约30亿元;正心谷投资、拾象科技分别出资约15亿元。DeepSeek此轮募资显示国产大模型的积极进展,未来对算力的需求将进一步增长,我们持续看好半导体设备。

#微导上修今年&明年半导体订单预期。公司26年半导体订单指引上修至40-45e(之前预计30-35e),主要源于武汉客户超预期,存储订单敞口80%,毛利率预计修复明显,产能向百亿准备;我们预计明年公司半导体订单有望达到70e级别,目前位置很有性价比。

#积极关注相关设备。长川科技(昇腾测试机今年放量)、强一股份(昇腾探针卡供应商,国产算力+存储+光)、华峰测控(主业订单高增,8600年内订单确定性高)、精智达(存储订单高增,SOC测试机上半年有望验证通过)、联讯仪器(存储测试机在合肥客户DEMO)、联动科技(SOC测试机积极对接国产算力头部客户)、金海通(HWJ核心分选机供应商)、矽电股份及存储敞口较高的精测电子(关注逻辑尤其是【先进逻辑】的进展)、微导纳米、迈为股份等。

欢迎交流。

孙柏阳/汪家豪/王宁/许贝尔

【天风电子】国内设备厂商出海有望持续落地,叠加海外设备厂商涨价,半导体设备板块的逻辑持续强化!!!

AI对算力芯片、存储芯片需求大增,推动全球半导体超级扩产大周期,乐观测算全球半导体设备市场到2028年达到2500亿美金,相较于2025年增加一倍以上!

半导体设备开始紧缺,交期持续拉长,近期产业已经陆续验证到海外半导体设备开始涨价:

--AMAT、TEL等龙头厂商表示部分设备涨价5-10%;

--海力士正在考虑提高合作供应商的供货单价,响应供应商提出的涨价要求;

--半导体设备紧缺才刚刚开始,我们认为未来1-2年紧缺程度有望继续提升;

台积电、三星、海力士、美光等厂商扩产诉求很强,但受制于海外半导体设备产能限制,开始主动接触国产设备厂商,国产设备厂商出海的可能性大幅提升;

--海外半导体设备厂商涨价本质上反应的是供给紧缺,产能不够,目前看半导体设备环节将成为这一轮超级扩产周期的主要瓶颈;

--近期产业了解到三星、海力士等厂商主动开始和国内半导体设备厂商沟通接触,寻求进一步的深度合作,来解决设备供应严重不足的问题;

--我们判断在这一轮扩产大周期、设备严重紧缺的背景下,国产设备出海的可能性将大幅提升;

--强烈看好已经在海外龙头客户充分证明自己或者有很强产品竞争力的龙头公司:中微公司、盛美上海、拓荆科技、北方华创、华海清科、中科飞测、华峰测控

感谢小伙伴的转发和点赞!!

侵权联系删除~

风险提示:文章内容整理自网络,未经核实,请谨慎参考!

每日复盘+机构观点整理,如果觉得有用可以扫码点个关注~欢迎点赞、转发!