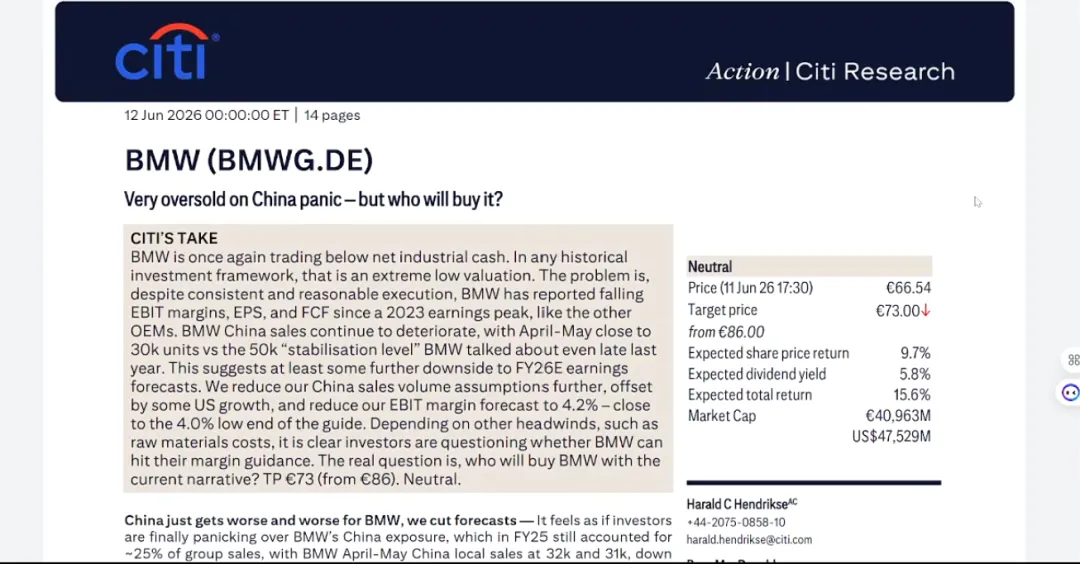

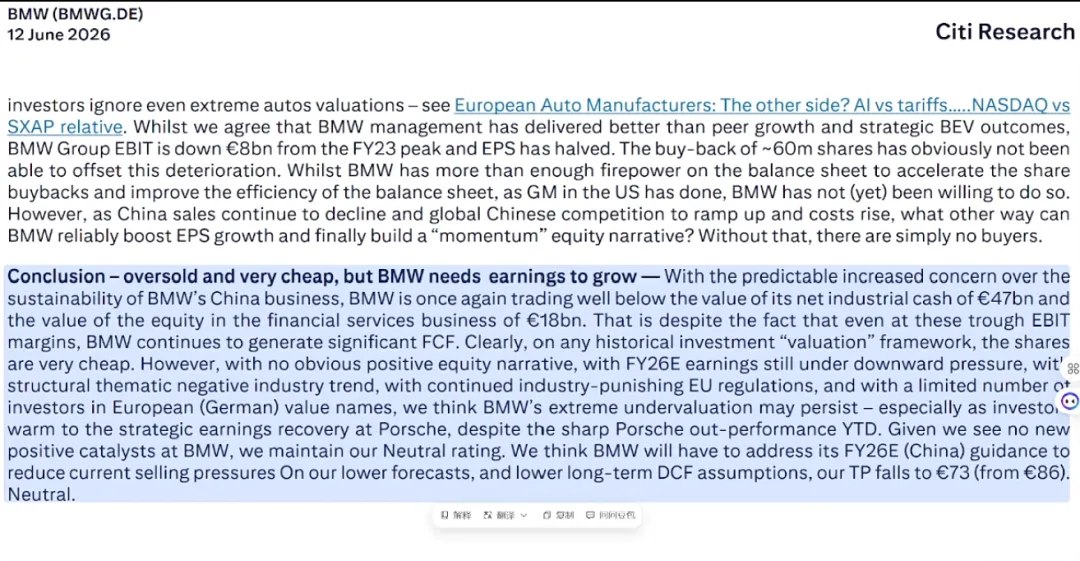

花旗集团6月12日发布的一份研报指出,宝马股价虽已跌破其工业净现金价值,估值处于历史低位,已经发生严重超卖现象。但在行业环境与基本面双重压力下,短期内缺乏反弹动力。

研报将宝马困境的矛头主要指向中国市场。今年4月和5月,宝马在华销量分别约为3.2万辆和3.3万辆,同比降幅达24%和31%。5系、X3、3系等主力车型月销量均跌破万辆。花旗预计宝马全年中国区销量将降至50万台左右。

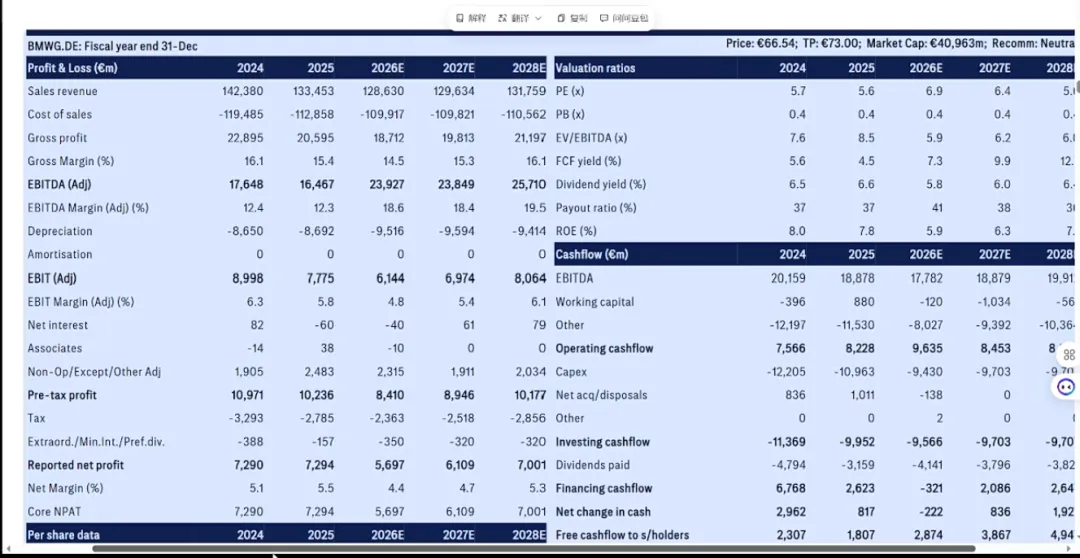

盈利端同样承压。花旗将宝马汽车业务息税前利润率预期下调至4.2%,接近企业自身4%至6%指引区间的下限。2026财年息税前利润、自由现金流预测同步下调,未来三年每股收益预期均遭削减。

尽管宝马持有充裕现金并持续推进股份回购,但未能扭转盈利下行趋势。花旗将其目标价从86欧元下调至73欧元,维持中性判断。

宝马的困境并非孤例。2026年5月,中国乘用车销量榜前十名首次全部被新能源车型占据,燃油车彻底退出头部阵营。同月,奔驰、奥迪在华销量分别同比下滑约35%和27%。传统豪华品牌在华集体承压,已成结构性趋势。