周末研报精选(网络纪要来自卖方投稿或者公开发表的研究报告,审慎查阅,仅转发不代表任何投资建议,文章仅做复盘查阅!震荡走势,能做t就t)

光互联下一个超级版块—MPO布线,未来千亿产值、万亿市值规模。NPO/CPO最大变量,重点关注! 此前市场对MPO的理解是配套光模块的“网线”,缺乏价格通胀逻辑,只有量的增长。因为之前速率提升主要源于单通道速率提升(800G=8通道*100G,1.6T=8*200G,3.2T=8*400G),通道数不提升。MPO价值量跟通道数相关,所以缺乏价格逻辑。此为之前逻辑短板。 NPO/CPO的变化在于,不提升单通道速率,通过提高集成度来扩增通道数,比如6.4TNPO=32*200G或64*100G。一是因为单通道速率提升难度越来越大,而是硅光高集成度允许超多通道封装。#通道数增加→MPO迎来质变期。 32芯MPO的价格大致是16芯的2.5-3倍(300美金+),64芯MPO更是10倍左右价值量(1000美金)。如果对应NPO/CPO的OE数量按1亿颗计算,#行业空间大几百亿美金,相比现在有十倍量级提升。 第一性原理:光传输可多通道间传输不产生串扰,是电传输没有的优势。所以提升带宽的思路不再拘泥于倍增单通道速率,而是可以增加通道数,这也是NPO/CPO最大的核心优势之一。#所以光纤布线/MPO将有望成为受益于柜内光互联的下一个超级行业,并且光纤/插芯供给紧张,头部公司格局集中,并且价格弹性有望逐步体现。 首选核心标的#太辰光,以及博创、蘅东光、仕佳、致尚等;配套光纤厂商亨通、中天、长飞和插芯厂商太辰光、唯科科技等。

两存”上市加速,继续看好洁净室板块性机会——洁净室观点更新0614 国产存储“双龙头”资本化进程同步提速,洁净室及厂务工程需求有望持续释放。#6月12日证监会发文同意长鑫科技IPO注册申请,上市进程进一步推进。长鑫科技本次募资拟投向存储器晶圆制造量产线技术升级改造、DRAM存储器技术升级及前瞻技术研发等项目。#长江存储控股亦于今年5月启动A股IPO辅导,有望强化市场对国产NAND研发投入和高端产品制造能力提升的预期。洁净室及其他厂务工程作为晶圆产线建设和技改扩产的前置环节,将受益于存储龙头资本化后续带来的产能建设和配套投资需求。 较多洁净室公司参与“两存”洁净室相关项目建设—— 1️⃣柏诚股份:公司2023年招股书披露,公司主要服务半导体客户包括合肥长鑫、长江存储等。项目方面,公司参与建设合肥长鑫H02测试栋洁净室系统项目、长江存储国家基地项目(一期)无尘室系统项目等多个“两存”洁净室相关项目。 2️⃣亚翔集成:公司2019年年报及公司官网披露,公司曾参与合肥长鑫12寸存储器晶圆制造基地项目H03工艺动力系统包,以及长江存储国家存储器基地一期及一期二阶段项目。 3️⃣圣晖集成:据公司招股书附录披露,公司与长江存储科技有限责任公司存在业务往来。 5️⃣华康洁净:公司2025年年报披露,客户中包括上海宏茂微电子(长江存储子公司)。 6️⃣太极实业:公司旗下十一科技在存储晶圆厂EPC总包领域具备标杆项目经验,曾中标长江存储国家存储器基地一期厂区和综合配套区EPC项目,并承接合肥长鑫12寸存储器晶圆制造基地EPC工程总承包及长鑫新桥二期相关EPC总包、厂务机电工程订单。 继续看好洁净室板块性机会,海外链条看好TSMC、美光等龙头扩产,资本加速向HBM高带宽内存与先进制程聚集,首推【亚翔集成】,关注【圣晖集成】;国内链条看好“两存”上市进程加速、大厂资本开支驱动订单爆发,首推【柏诚股份】,关注【深桑达A】、【华康洁净】、【太极实业】等标的。 ☎近期我们密集与洁净室企业、相关专家进行交流,详细情况欢迎随时联系长江建筑张弛团队~

❗【新恒汇】半导体引线框国内龙头,量价齐升,CX重点扶持 1、半导体引线框今年涨价超40%,部分料号接近翻倍。近期产业链反馈,#新恒汇等龙头厂商二轮涨价开启。引线框业务迎来量价齐升 2、公司近期重要变化进入CX供应链。CX对公司认可度高,将通过封测厂商重点扶持公司。新恒汇有望率先受益CX上市扩产

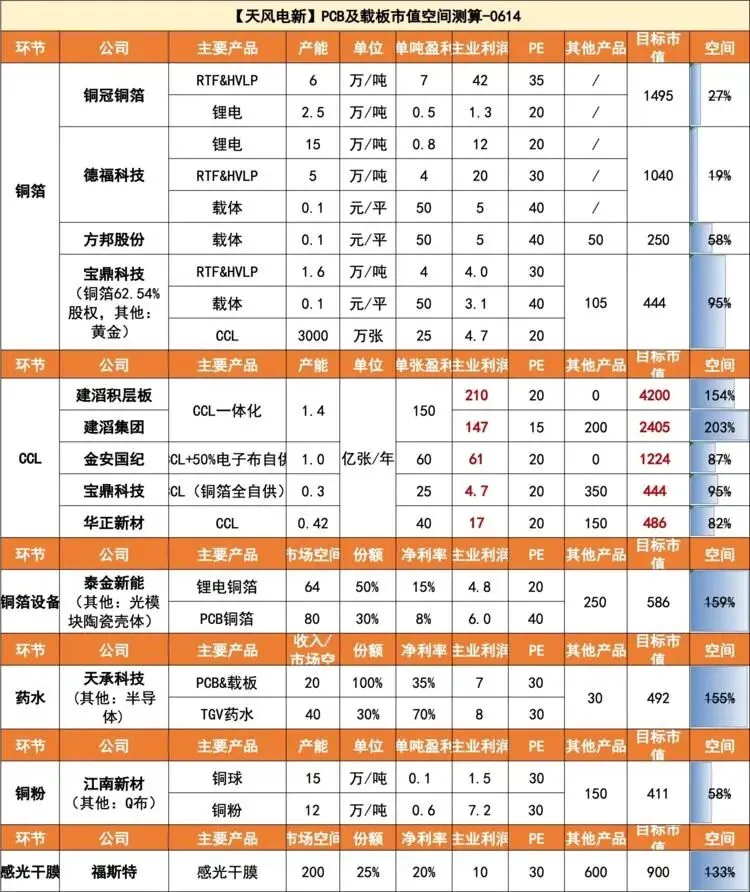

🔥【容大感光】调研更新:客户关系及成本优势显著,全面加速海外替代 1⃣客户基础广泛且导入加速。多类产品加速导入:感光干膜验证周期3~6个月,26年可完成大部分客户导入;阻焊油墨需终端客户验证,导入半年以上,年底前完成。公司客户资源广泛,重点突破前十大,核心客户已进入测试阶段;转折点即将到来,#预计26H2完成下游导入工作、27年将实现需求产能双爬坡。 2⃣海外问题频出,国内加速替代。太阳油墨被美国KKR私有化,现阶段扩产缓慢;日本油价高企,推动海外油墨成本大幅提升近30%。海外问题频出且制造成本大幅提升,带来公司历史性机遇。 3⃣AI PCB油墨盈利能力凸显。在AI PCB油墨是传统价格10倍,且海外持续涨价背景下,国内即使价格打八折后依然盈利能力强劲;且导入期过后价格可与海外拉平,长期可实现量价齐升。 #26H2客户导入即将完成,27年即可形成规模化收入。对标年初铜箔0-1转换,#公司有望成为下一个铜冠铜箔!导入一旦完成,或将带来AI重新定价,先看翻倍!

PCB设备预期差之【劲拓股份】,NV进展超预期【东北计算机】0614,周更新part3 1️⃣#Rubin放量在即,#产能成最大瓶颈 NV要求下游第一大JDM厂(越南+墨西哥)扩产应对海外人力短缺导致的AI服务器产能不足问题,SMT产线需扩1000条线以上; 2️⃣#高端PCB设备三合一定制化设备三阶测试顺利通过 1)传统回流焊设备无法解决AI大板 M8、M9翘曲等问题,尺寸、配件、精度提出更高要求。 2)#送样设备下游验证通过,集成定制化设备提升单位产能。贴片、点膏、回流焊自动化整合设备+AOI智能检测为最终方案。 3)单套价值量预计45w美金,#回流焊+AOI检测设备占比70%(单线各配两台)。定制化回流焊价值量较传统回流焊设备增长4倍+。 3️⃣#先发优势+高性价比+规模化量产能力有望高订单份额 1)回流焊领域国内份额领先,长期沉淀技术 know-how,具备大规模量产能力。 2)送样厂商大陆仅公司一家,对比海外跟客户配合更紧密,响应速度快,性价比明显。 3)定制化设备具备先发优势,产品验证周期1年+,公司方案两次优化,商务端具有成本优势。 #客户需求急迫,#后续订单可以期待。不考虑订单冗余+AOI配套,第一目标看300e。

领导好,再汇报赛腾股份❗ 🔹科磊美股暴涨印证HBM检测高景气,赛腾收购日本Optima为全球唯三、A股唯一能量产HBM全制程检测设备厂商,精度对标科磊,已批量供货三星、SK海力士、长鑫、中芯等,国产替代稀缺性极强。 🔹半导体业务高速放量,2026年营收预计13.5亿元(+80%),2027年有望达28亿元实现翻倍,毛利率近50%;12寸厂房年底投产,产能支撑业绩兑现。 🔹当前市值约180亿元,估值完全按消费电子定价,高成长半导体业务几乎未被定价,周五受板块影响严重错杀。 有技术有订单有产能,当前半导体设备板块最具性价比低估标的,建议布局!