AI算力竞赛,材料上位!

截至6月初,主流规格电子布年内完成5轮提价,平均单价达7.4元/米,与去年三季度低点相比,涨幅达到100%,近乎是一月一涨。

继电子布之后,另一材料也开始变得紧俏—电子树脂。

到底能有多抢手呢?

答案是,头部提价周期逐步缩短。

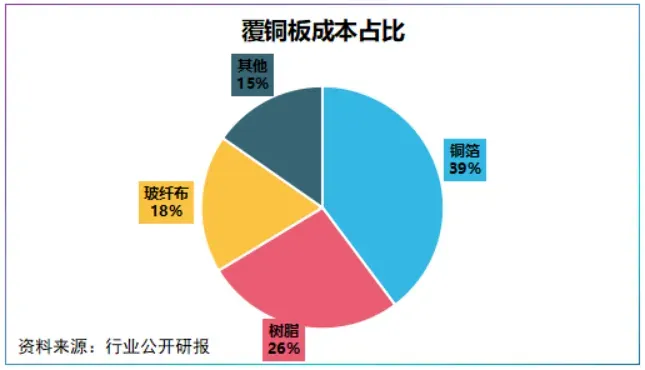

在整个覆铜板制造成本中,铜箔、树脂和电子布占到83%,其中树脂为第二大成本项目,占比约26%。

受原料供应紧缺,5月27日覆铜板头部制造商,建滔积层板发布涨价函,对旗下板料提价10%,PP半固化片提价20%,而距离上一次提价不到一个月。

另一方面,高端产能受限进一步拉高了需求缺口。

电子聚苯醚树脂PPO是M6-M8级覆铜板的重要基材,但我国电子级PPO进口依存度较高,2024年达到70%。

据行业测算,2026年全球高度覆铜板用PP0树脂需求量有望达到8000吨。

那么,谁能承接这一供需缺口呢?

圣泉集团,引起我们的注意。

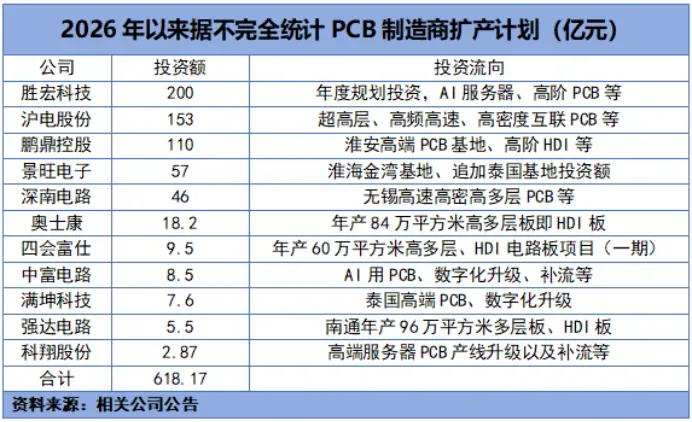

此番树脂需求攀升、供应紧俏根源在PCB的史诗级扩产。

据不完全统计,2026年初到6月9日,至少有11家PCB企业公布扩产计划,其中不仅仅包含头部还有一些二三线厂商,涉及金额超600亿元。

而厂商增产首要是储备物资,覆铜板制造商作为PCB最直接订单承接者,第一步便是锁定量大、质稳的上游树脂货源。

产能上,我国具有PPO电子聚苯醚树脂储备的企业并不少,但是产能在千吨以上,同时又通过覆铜板厂商认证是少数,圣泉集团是拿到入场券的厂商之一。

公司为我国产销量最大的酚醛树脂、呋喃树脂制造商,其中酚醛树脂占据了我国近三分之一的市场份额,市占率约30%,打破了海外垄断。

据官方披露,圣泉集团聚苯醚树脂PPO年产能在1300-1800吨,2025年公司新增一条产线,预计建成后公司聚苯醚产能将提高至2000吨/年。

目前,圣泉集团已经通过了建滔积层板、生益科技和南亚新材等覆铜板大厂的认证,其中建滔积层板和生益科技分别位列全球第一和全球第二。

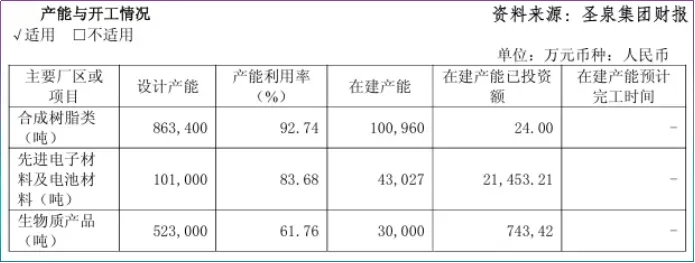

打入头部,2025年圣泉集团合成树脂出货量达到79.73万吨,产能利用率达到92.74%,同比上升1.08个百分点。

质量上,现阶段PCB产线扩建集中在高端品类,比如胜宏科技200亿元的产能投资中,约148亿元投向高阶PCB。

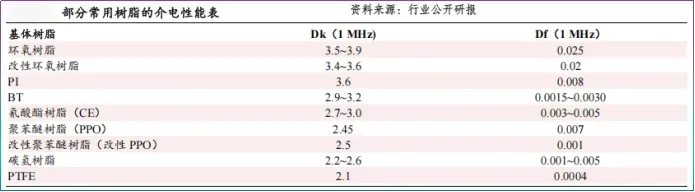

从这个角度讲,树脂与电子布产业链受益逻辑一致,即低介电常数和低膨胀系数的树脂材料是拿到订单的关键。

因为,覆铜板等级越高介电性和膨胀性越低,性能越优越,越契合高端PCB,简言之,技术壁垒看M10>M9>M8>M7……。

碳氢树脂介电常数在2.2到2.6之间,膨胀系数在0.001到0.005之间,性能比PPO更优一级,是高端覆铜板的主流树脂材料。

2025年9月,圣泉集团披露其具备年产100吨超级碳氢树脂产能,随后公司规划了1000吨/年产能提升计划,预计2026年4季度可建成投产。

那么,产能落地之前圣泉集团内会不会与需求产生时间差?

这倒不必过分担心,目前圣泉集团M9级碳氢树脂产品已经通过客户认证,实现小批量出货,同时公司当前可提供M6-M9全系列树脂产品。

得益于垂直深耕高端细分领域,圣泉集团毛利率长期稳定在20%以上。2022-2025年,公司毛利率从21.06%提高到25.18%,始终高于东材科技。

受研发投入影响,圣泉集团净利率仅在个位数,不过伴随研发成果落地已经出现明显改善,2025年公司净利率回升至9.44%。

然而,我们注意到,近日东材科技披露公司M10树脂产品开始向客户送样,2025年同宇新材上市,且定位于“计算机、通信和其他电子设备制造业”行业。

种种迹象表明,高端市场已经不是圣泉集团的专属。

面对新老玩家的追赶,圣泉集团如何巩固市场地位?

我们不妨看下2026年的行业事件。

年初能源金属接连涨价,随后光纤爆单,光模块景气度上行,再到最近的MLCC、电子布提价,背后驱动因素皆是AI。

循此逻辑,在协同现有业务的基础上向AI用电子化学品延伸或许是构建增长曲线的关键。

目前圣泉集团正是这么做的—发力光刻胶及芯片封装用树脂。

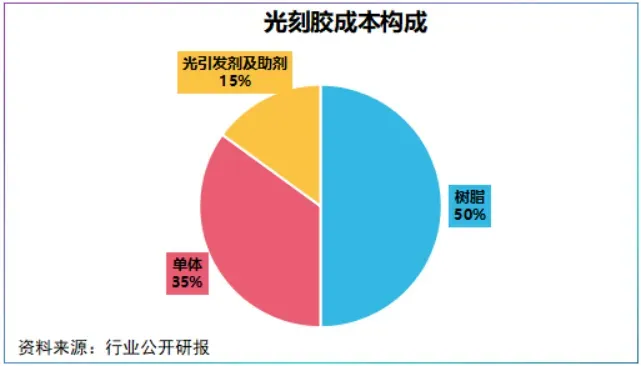

树脂材料是制约我国光刻技术的因素之一,在光刻胶成本中树脂材料占比可达50%,但全球市场份额主要集中在日企。

2023年,圣泉集团基于酚醛树脂自主开发了KrF光刻胶用PHS树脂,并与国内头部光刻胶企业达成合作,加速光刻胶国产替代。

在芯片封装领域,公司新规划1.2万吨芯片封装特种环氧树脂产能,同时完成HBM、HBF材料开发。

除了AI产业链相关业务外,圣泉集团还搭建了另一条成长曲线—负极材料。

公司负极材料包括多孔碳、硅碳和硬碳三大产品,其中硅碳和硬碳分别是固态电池和钠离子电池下一代主流负极材料。

值得注意的是,圣泉集团起家于玉米芯糠醛提炼,糠醛又是呋喃树脂的原料,而多孔碳和硬碳均可选用树脂作和生物质基为前驱体材料。

提炼工艺积淀下,圣泉集团已有不小进展。一方面公司完成300吨/年硅碳负极产线、万吨级硬碳产线;另一方面斩获锂电池树脂基多孔碳订单。

截至目前,公司已与ATL、CATL、天目先导、璞泰来等锂电厂商达成合作。

2026年,公司开始强化新能源业务,拟募集25亿元用于硅碳负极和多孔碳产能扩建,建成投产后公司将分别获得1万吨和1.5万吨的年产能。

业绩看,圣泉集团电子材料和电池材料开始迈入增长阶段。

2025年,该两大主业营收总计达16.6亿元,同比增长33.66%,实现出货量8.35万吨,同比增长21.05%,2026年第一季度产销率高达99.04%。

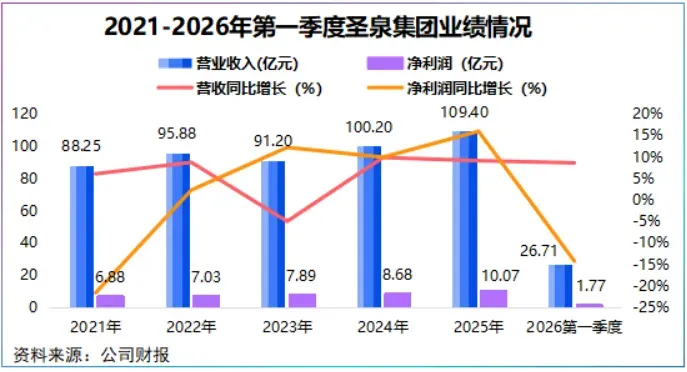

并且,这一增长也反哺了公司。2025年圣泉集团总营收达109.4亿元,净利润突破10亿元大关,剔除股份支付费用后,2026年第一季度公司净利润继续保持增长。

所以,不鸣则已,一鸣惊人。

圣泉集团的故事开始于一个小小的玉米芯,成长于酚醛树脂,蜕变于电子级高端树脂和新能源负极材料。

AI时代,圣泉集团正开始崭露头角。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”