中国光伏行业协会相关负责人认为,经过短期阵痛与长期产业格局重构,光伏行业整体将迈向更加理性、稳健、可持续的发展新阶段。当政策的 “手术刀” 精准切入行业内卷的病灶,当需求复苏的微光穿透市场的悲观情绪,这场行业出清的阵痛中,那些跌出深坑的龙头股,或许正酝酿着新一轮的结构性机遇。

光伏行业的拐点,会如期到来吗?

政策 “反内卷” 加码,行业迎来强约束时代

6 月 11 日,新京报传来重磅消息:《晶体硅光伏组件和逆变器能效限定值及能效等级》已进入发布前最后审批阶段,预计不久后将正式发布。目前,该强制性国标正处于 “正在批准” 阶段 —— 这是发布前的最后一道关卡,也意味着光伏行业的 “能效红线” 即将全面收紧。

在此之前,组件安全、铭牌标识、多晶硅能耗限额等多项强制性标准已陆续落地或公开征求意见,从终端组件到上游硅料,产业链各环节的技术和能耗门槛持续抬高。在行业整体尚未扭亏、头部企业仍承受盈利压力的背景下,这场以标准升级为抓手的供给侧调整,正成为重塑光伏竞争格局的关键力量,也为终结恶性价格战、推动行业高质量发展筑牢了制度屏障。

工业和信息化部电子信息司副司长王世江今年 2 月 5 日,在中国光伏行业协会主办的光伏行业 2025 年发展回顾与 2026 年形势展望研讨会上明确表态:治理行业内卷,将是今年工作的重中之重。

王世江直言,行业当前正处于新一轮深度调整期,深层次的供需错配尚未解决,企业经营仍面临较大挑战。他同时透露,工信部电子信息司今年将重点完善标准与质量监管,加快发布光伏组件质量安全、铭牌标识规范、能耗限额等强制性国家标准,用政策的 “有形之手” 推动行业告别无序竞争,迈向理性增长。

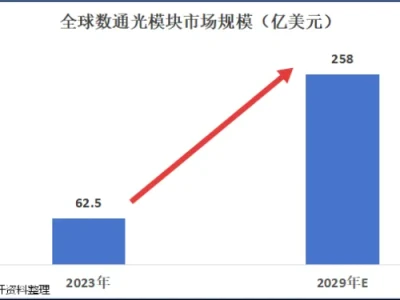

需求拐点信号频现,下半年复苏确定性增强

数据显示,“十四五” 时期,我国光伏制造端年产值突破 1 万亿元,出口总额突破 1800 亿美元,累计装机突破 1200GW,组件出口国家和地区超 200 个。2025 年,我国多晶硅、硅片、电池产能在全球占比均超九成,组件产能全球占比达八成以上,中国光伏早已成为全球能源格局中不可或缺的关键力量。

然而,在行业快速发展的光环之下,光伏制造端也陷入了价格战、大面积亏损的困境,行业由此进入深度调整与洗牌阶段。为破局,光伏企业纷纷开启 “自救模式”:加速推进无银、低银技术量产,降低对白银的依赖;储备钙钛矿及叠层电池技术,推动产业化落地;构建光伏与储能、氢能的综合能源生态;拓展商业航天、车载光伏、消费电子等新型光伏应用市场,以技术创新和场景突破对抗行业周期波动。

据人民日报报道,中国光伏行业协会相关负责人表示,经过短期阵痛与长期产业格局重构,光伏行业整体将迈向更加理性、稳健、可持续的发展新阶段。而多家机构的最新判断,也为行业复苏提供了更明确的信号。

高盛最新研报指出,中国光伏需求有望在 2026 年下半年复苏,海外势头持续强劲:多家组件厂商表示,组件公司对 2026 年中国光伏新增装机量的预测可能从年初的 200GW 上调至 220—240GW(高盛预测为 235GW),隐含下半年同比增长 30% 以上。这一势头主要得益于 “136 号文” 的影响较预期更为温和,以及经济性改善推动分布式光伏需求好于预期。

国金证券研报也表示,需求维度,当前市场对光伏需求预期已几乎降至冰点,国内绿电直连、配储等模式缓解光伏消纳压力,分布式新政解决分布式并网卡点、打开分布式需求空间,预计国内需求有望迎来拐点。

光伏设备股集体回撤,龙头股跌出 “深坑”

二级市场上,今年以来光伏设备股整体表现平淡,市场情绪的低迷让不少个股跌出了 “深坑”。据证券时报・数据宝统计,年内逾半数光伏设备股跑输同期上证指数,仅 7 股涨幅超 50%,包括帝尔激光、固德威、拉普拉斯、德业股份、*ST 沐邦等。

以 6 月 12 日收盘价与年内高点相比,光伏设备股平均回撤 36.24%,9 股回撤幅度超 50%,成为市场情绪最悲观的 “重灾区”:

- 泽润新能

(301636):回撤幅度高达 - 59.68%,市值不足 30 亿元,是本次榜单中回撤幅度最大的个股,市净率 2.75 倍,处于行业中等水平。 - 奥特维

(688516):回撤 - 57.78%,市值 169.74 亿元,作为光伏设备领域的龙头企业,其在组件设备、硅片分选设备等领域具备核心竞争力,市净率 4.62 倍,仍保持一定的估值溢价。 - 双良节能

(600481):回撤 - 56.40%,市值 104.03 亿元,以节能设备起家,在光伏多晶硅还原炉、硅片热场设备等环节占据重要市场份额,市净率仅 2.40 倍,估值处于低位。 - 欧普泰

(920414)、连城数控(920368)、首航新能(301658)、捷佳伟创(300724)、酉立智能(920007)、协鑫集成(002506)等个股回撤幅度也均超 50%,其中捷佳伟创市值达 244.33 亿元,是 TOPCon 电池设备领域的核心供应商,市净率仅 1.85 倍,估值已大幅回落。

除了上述超跌个股,榜单中还有多家企业值得关注:

- 晶科能源

(688223):市值 529.90 亿元,是全球组件龙头企业,回撤幅度 - 46.58%,市净率 2.13 倍,估值处于合理区间。 - 弘元绿能

(603185):市净率仅 1.02 倍,是榜单中市净率最低的个股,市值 120.02 亿元,回撤幅度 - 45.50%,安全边际较高。 - 琏升科技

(300051):市净率高达 37.30 倍,是榜单中估值最高的个股,回撤幅度 - 48.99%,市值 35.64 亿元,估值水平显著高于行业平均。

这些经历深度回调的光伏设备股,尤其是市净率处于历史低位、具备核心技术和市场份额的龙头企业,在行业供给侧改革和需求复苏的双重催化下,估值修复的空间值得关注。