光模块行业,正在经历一场狂欢。

得益于AI新兴技术逐步投入应用所带动的数据流量需求增长,用于数据通信的光模块市场规模持续扩张。

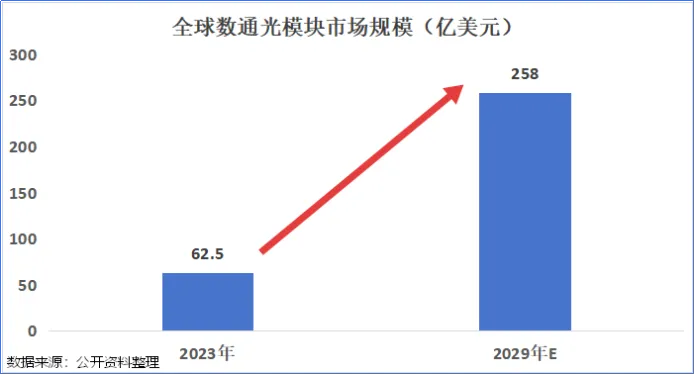

据测算,2023年全球数通光模块市场规模达62.5亿美元,2029年有望达258亿美元,2024-2029年复合增速达27%。

就像PCB迈入行业高景气度带动上游铜箔、电子布、钻针等细分领域业绩爆发一样,光模块的热度传导到上游,产业链上的“卖铲人”有望受益。

专注于测试仪器的联讯仪器,就是其中之一。

2026年4月,联讯仪器正式上市。

上市几天后,公司交出了首份一季报。

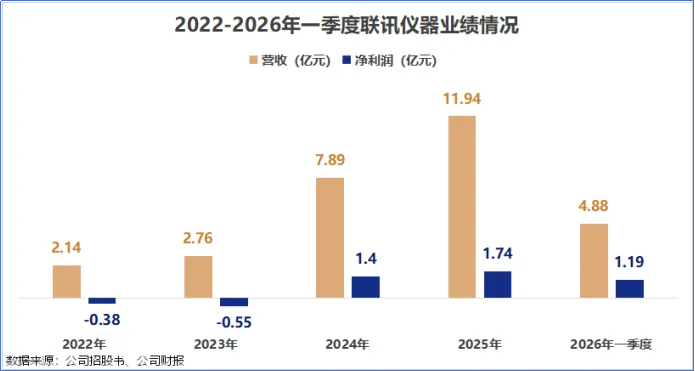

2026年一季度,公司实现营收4.88亿元,同比增长142.52%;净利润1.19亿元,同比暴增515.17%。

那么,联讯仪器是如何做到的?

苦研技术,打破海外垄断

在光模块出厂之前,都有一道绕不过去的工序:测试。

然而,全球高端光模块测试仪器市场,长期被Keysight、Anritsu两家海外巨头所主导。

就在这个“卡脖子”的节骨眼上,联讯仪器打破了这一局面。

联讯仪器创立之初就聚焦高速光通信测试仪器研发,在随后的数年里,公司先后攻克了采样示波器的通道带宽瓶颈、误码分析仪的高速信号完整性问题以及时钟恢复单元的精密度难题。

2024年,公司在我国光通信测试仪器市场份额中排名第三,也是前五家中唯一的本土企业。

电子测量仪器行业属于技术密集和知识密集的高科技行业,联讯仪器能够在这一领域有所突破,必然要在研发上下苦功夫。

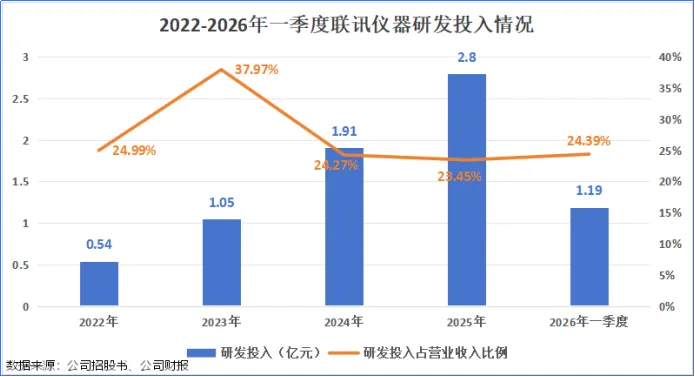

近年来,联讯仪器研发投入占营收比重都在20%以上。截至2025年三季度末,公司研发人员440人,占比高达40.18%。

2026年,公司又加强了研发投入。根据一季报,公司研发费用达到了1.19亿元,同比大增108.8%。

主打高端产品,毛利率远超同行

光模块的技术迭代周期正变得越来越短。

早期,应用于数据中心的光模块约3-4年更新一代,2023年以来在AI需求驱动下迭代周期进一步缩短至2年左右。目前,800G光模块已成为全球范围内数据中心领域的主流产品,1.6T光模块即将进入商业化阶段。

行业扩容叠加产品迭代,直接打开了上游测试设备的需求空间。

更关键的是,光通信测试仪器有一个行业性特征:无法跨代复用。

受物理带宽限制,旧的设备无法覆盖新一代高速信号的频率需求,例如400G仪器无法测试800G产品,800G仪器同样无法适配1.6T测试标准。

也就是说,每一代光模块的速率升级必须购买新的检测设备。

联讯仪器在招股书中对自己的介绍为:公司是目前全球少数能同时量产供货400G、800G、1.6T高速光模块核心测试仪器的厂商。

能有多稀缺?

如今,正是800G向1.6T切换的关键窗口,而全球有能力提供1.6T全套核心测试仪器的厂商只有两家。联讯仪器是全球第二家推出1.6T光模块全部核心测试仪器的厂商,且三款产品均已实现量产供货。

并且,随着光模块速率的迭代,单台设备的价值量也在显著提升。

例如,400G测试方案均价约数十万元,1.6T方案价格更高。

因为联讯仪器聚焦800G、1.6T高端细分领域,又是国内为数不多能提供检测设备的企业,因此在产品上具有一定的议价权。

2022-2025年前三季度,联讯仪器的采样示波器价格从11.56万元/台上升到28万元/台,光芯片KGD分选测试系统价格从120.44万元/台上升到201.52万元/台。

这种高价值量和高稀缺性,共同造就了联讯仪器远超同行的毛利率。

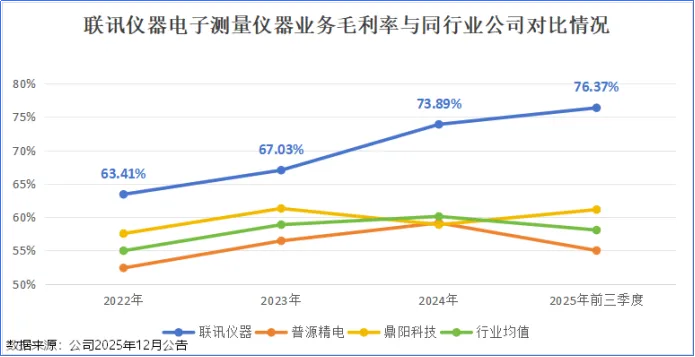

根据招股书,2025年前三季度,公司电子测量仪器业务(主要是光通信测试仪器)的毛利率高达76.37%,远超一般制造业水平。

并且,与普源精电、鼎阳科技等同行业公司相比,联讯仪器的毛利率也毫不逊色。

锁定头部厂商,客户黏性高

与此同时,联讯仪器并未止步于光模块测试仪器这一个细分赛道。

公司已成功将业务触角拓展至碳化硅功率器件测试设备、半导体测试设备等领域。根据公司招股书披露,其碳化硅功率器件测试设备、光电子器件测试设备等领域已跃居国内市场份额第一。

一般来说,在电子测量仪器行业与半导体测试设备行业,要对一家新的测试设备供应商完成认证导入,需要1到2年时间。而在完成认证导入后,客户为了避免重新认证的时间成本与供应稳定性,会保持长期稳定的合作。

目前,联讯仪器在光通讯领域的客户覆盖中际旭创、新易盛、光迅科技、Lumentum、Coherent等国内外头部厂商;在半导体集成电路领域客户覆盖比亚迪半导体、士兰微等企业。

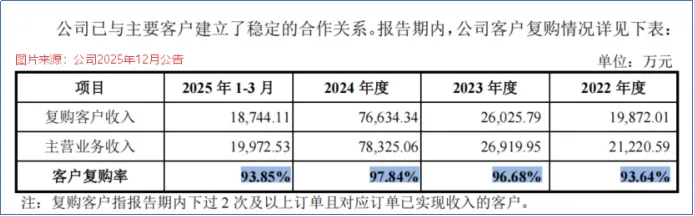

根据招股书,2022年以来,联讯仪器的客户复购率一直在90%以上,客户黏性高。

同时,随着下游客户自身产能扩张、产品迭代,对测试设备的新增需求也会优先向已验证合格的联讯仪器倾斜,支撑业绩的长期稳定增长。

结语

淘金先富卖铲人。

未来随着AI算力需求持续提升,光模块还会向着更高速率不断升级,每一次迭代都意味着新的测试设备需求。

作为国内少有的打破海外垄断、卡位高端产品的本土厂商,联讯仪器,有望迎来破天富贵。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“ ”

”