一、公司业务介绍与商业模式

Marvell Technology, Inc.(NASDAQ: MRVL) 是一家专注于数据基础设施半导体解决方案的Fabless芯片设计公司,总部位于美国特拉华州,全球员工约7,480人。公司业务横跨数据中心核心到网络边缘,产品组合覆盖三大核心领域:

1.1 核心业务板块

(1)数据中心业务(Data Center)— 当前营收占比76%

定制AI芯片(XPU/ASIC):为 hyperscaler(亚马逊AWS、Google、微软等)设计定制化AI加速器,替代部分通用GPU场景

光互连产品:800G/1.6T PAM4 DSP、硅光模块、数据中心互连(DCI)方案,支撑AI集群scale-out网络

以太网交换机:51.2T Teralynx系列,面向AI数据中心scale-up网络

PCIe/CXL互连:收购XConn后强化芯片间互连能力

(2)通信及其他业务(Communications & Other)— 当前营收占比24%

企业网络与运营商基础设施:企业级以太网交换机、5G基站芯片

存储控制器:HDD/SSD控制器、NVMe方案

汽车与工业:已宣布以$25亿出售汽车以太网业务给英飞凌,战略聚焦核心赛道

1.2 商业模式

Marvell采用"Fabless + 定制设计服务"双轮驱动模式:

标准产品(Merchant):自研芯片通过直销和分销商销售,毛利率较高(60%+)

定制芯片(Custom Silicon):与 hyperscaler 签订多代合作协议,按项目收费,前期研发投入大但客户粘性强,目前占数据中心营收约25%

二、竞争优势分析

2.1 行业定位:定制AI芯片市场"双寡头"格局

全球定制AI加速器(ASIC)市场呈现Broadcom(AVGO)+ Marvell(MRVL)双寡头垄断格局:

Broadcom:市场份额约60-70%,客户覆盖Google、Meta、OpenAI、Anthropic等

Marvell:明确的市场第二名,与AWS签订五年多代合作协议,Google同时从两家采购,形成双供应商策略

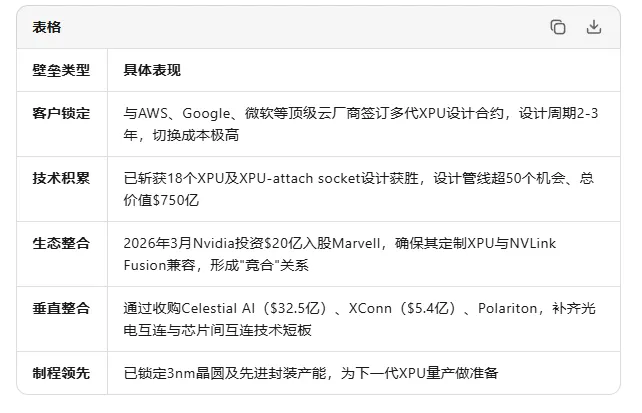

2.2 核心竞争壁垒

2.3 竞争风险

Broadcom规模压制:AVGO在定制芯片领域收入体量更大,客户覆盖更广,且Forward PE低于30x,估值性价比更优

毛利率压力:定制芯片业务毛利率低于标准产品(约50-55% vs 60%+),随着定制业务占比提升,整体毛利率面临结构性下行压力

地缘政治风险:先进制程依赖台积电,亚洲供应链扰动可能影响产能

三、营收构成与增长动能分析

3.1 Q1 FY2027(2026年4月止)营收拆解

3.2 哪些业务在增长?

🚀 高速增长:数据中心AI相关

驱动因素:AI算力需求爆发, hyperscaler 加速自建AI基础设施

定制芯片:已从"设计获胜"进入"大规模量产"阶段,预计FY2027及FY2028持续扩张

光互连:800G/1.6T PAM DSP出货量强劲,AI集群scale-out网络升级驱动

管理层指引:FY2027每季度营收环比加速,Q2指引$27亿(同比+35%),全年营收预计突破$100亿

📈 温和复苏:企业网络与运营商

企业网络+运营商基础设施合计环比+14%,持续复苏中

5G基建周期与企业数字化转型提供长期需求支撑

3.3 哪些业务在放缓?

⚠️ 季节性波动:消费业务

Q1消费业务营收环比-29%,主要受游戏需求季节性影响

管理层预计Q2环比+50%,全年波动较大,非核心关注点

🔻 战略收缩:汽车与工业

Q1环比-12%,订单模式不稳定

关键动作:已宣布出售汽车以太网业务给英飞凌($25亿),战略聚焦数据中心,预计交易完成后进一步释放资本配置灵活性

四、行业现状:AI数据中心基础设施处于高速扩张期

4.1 行业周期判断

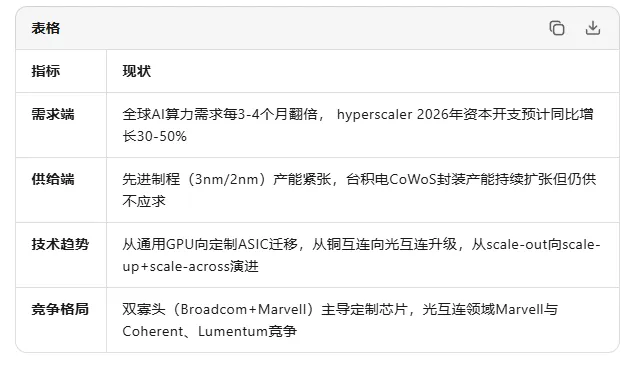

Marvell所在的AI数据中心半导体赛道正处于扩张期(Expansion Phase)的早期阶段,核心特征:

4.2 TAM(总可及市场)扩张

Marvell管理层大幅上调长期TAM预期:

数据中心TAM:从 prior $750亿(2028年)上调至 $940亿

定制计算TAM:CAGR高达53%

公司目标:到FY2029争取占据$400亿+定制芯片TAM的20%份额,即$80亿+收入(当前数据中心年化约$73亿)

4.3 行业风险

AI投资周期性:若大模型训练需求放缓或推理效率大幅提升,可能导致资本开支周期见顶

客户集中度:前几大 hyperscaler 贡献数据中心大部分收入,议价能力强

估值泡沫:AI概念股整体估值偏高,市场情绪波动剧烈(MRVL Beta=2.28,波动性显著高于大盘)

五、财务数据与盈利能力

5.1 核心财务指标(截至2026年6月)

5.2 盈利趋势

Q1 FY2027非GAAP EPS $0.80,同比大幅增长(去年同期$0.62)

Q2 FY2027指引:非GAAP EPS $0.93(±$0.05),环比+16%,同比+50%+

运营现金流:Q1达$6.39亿创纪录,显示盈利质量高

股东回报:Q1回购$3.4亿(环比+70%),股息$0.24/年(收益率0.1%,象征性分红)

六、估值分析:中性偏高

6.1 当前估值水平

6.2 估值判断逻辑

🔴 偏贵的信号:

Forward PE 40.9x已远超半导体行业均值,甚至高于部分成熟AI芯片公司

P/S 25.3x意味着市场给予极高的增长预期,容错率极低

当前股价$252.59已从52周高点$324.20回调22%,但仍处于历史高位区间

🟢 合理的信号:

PEG 1.63,对于一家营收增速30%+、利润增速50%+的成长股而言,尚未进入"泡沫"区间

Forward EPS $6.17(未来12个月)隐含市场预计盈利加速释放

AI定制芯片赛道具备稀缺性溢价,双寡头格局下竞争格局优于标准产品市场

与Broadcom(Forward PE <30x)相比,MRVL估值更高,但增速更快、市值更小、弹性更大

6.3 综合估值结论

估值评级:中性偏高(Neutral to Slightly Overvalued)

AI数据中心芯片的长期逻辑坚实,但当前股价已price in了未来1-2年的高增长预期。Forward PE 40.9x要求公司持续超预期执行,任何业绩miss或行业需求波动都可能引发显著回调。建议等待更好的入场时机,而非追高。

七、未来1年价格展望与EPS预测

7.1 EPS预测

我的目标价与建仓建议

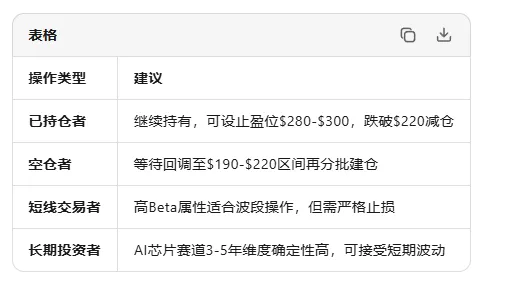

未来12个月目标价:$260-$280

基于Forward EPS $6.17×42-45x,对应FY2028 PE约47-51x。考虑到AI芯片赛道的稀缺性、双寡头格局、以及管理层对FY2028展望的上调,给予略高于传统半导体的估值溢价是合理的。但当前$252.59已接近该区间下沿,上行空间有限,不建议在当前价位新建重仓。

建议建仓区间:$190-$220

$220附近:首次建仓20%仓位(对应Forward PE 35.6x,安全边际显现)

$200附近:加仓至50%仓位(对应Forward PE 32.4x,具备较好性价比)

$180附近:加仓至80%仓位(接近50日均线$172,技术面强支撑)

$170以下:满仓或超额配置(罕见买入机会)

止损参考:若跌破$160(近期震荡平台下沿)且基本面无恶化,可持有;若AI需求证伪或核心客户流失,需重新评估。

投资逻辑总结与风险提示

9.1 看多逻辑(Bull Case)

AI基础设施超级周期:全球AI算力需求仍处于早期爆发阶段,定制芯片+光互连是确定性最高的细分赛道之一

双寡头格局稳固:Broadcom+Marvell垄断 hyperscaler 定制芯片市场,新进入者难以突破客户认证壁垒

营收加速确认:Q1创纪录,Q2指引再加速,管理层明确FY2027每季度环比提速,FY2028展望上调

Nvidia战略合作:$20亿投资+NVLink Fusion兼容,将Marvell从"竞争对手"转化为"生态伙伴",打开增量空间

资本配置优化:出售汽车业务+$25亿现金回流,叠加强劲运营现金流,支撑持续回购与并购

9.2 看空逻辑(Bear Case)

估值容错率低:Forward PE 40.9x、P/S 25.3x,任何业绩miss或需求放缓都可能引发20-30%回调

毛利率结构性下行:定制芯片占比提升拖累整体毛利率,Q1非GAAP毛利率59.8%已低于去年同期62.4%

客户集中度高:AWS、Google等少数客户贡献大部分数据中心收入,议价能力强,存在压价风险

Broadcom竞争压制:AVGO在定制芯片领域体量更大、客户更多、估值更低,可能挤压Marvell市场份额

Beta高达2.28:股价波动性极强,大盘回调时跌幅往往放大,不适合风险厌恶型投资者

十、结论与操作建议

Marvell是AI数据中心芯片赛道中,除Broadcom外最具确定性的标的。 公司已从"传统通信芯片商"成功转型为"AI基础设施核心供应商",定制芯片+光互连的双轮驱动逻辑清晰,客户粘性强,技术壁垒高。

但当前$252.59的股价已充分反映了乐观预期。 Forward PE 40.9x意味着市场假设公司将持续超预期执行,留给估值扩张的空间有限。从风险收益比角度,当前位置更适合持有而非追高。