过去几个月,AI金融开源项目明显开始爆发。按GitHub topic粗略检索,过去3个月新出现的 finance + ai/agent 项目有58个,trading + ai/agent 项目有54个。AI Agent正在从通用生产力工具,快速渗透到金融这个最强调数据、决策和收益率的行业。

一些头部项目的增长也很快。TradingAgents创建于2024年底,目前已经超过8万星;AI Hedge Fund超过5万星;Vibe-Trading今年4月才开源,已经超过1万星。

此外,一些权威的机构调查也证明了金融行业对AI的需求。美联储2026年4月的一份监测显示,金融业已经成为AI使用率最高的工作场景之一,达到63%。NVIDIA 2025金融服务AI调研则显示,超过一半金融从业者已经在用GenAI提升文档处理和报告生成效率,交易和组合优化是金融业GenAI ROI最高的用例之一。

笔者最近抽时间把5个有代表性的开源Agent金融项目都体验了一遍,想看看这些产品具体有什么功能,以及是不是真的能替我们在市场中赚钱?

FinRobot(7k星):研究报告Agent

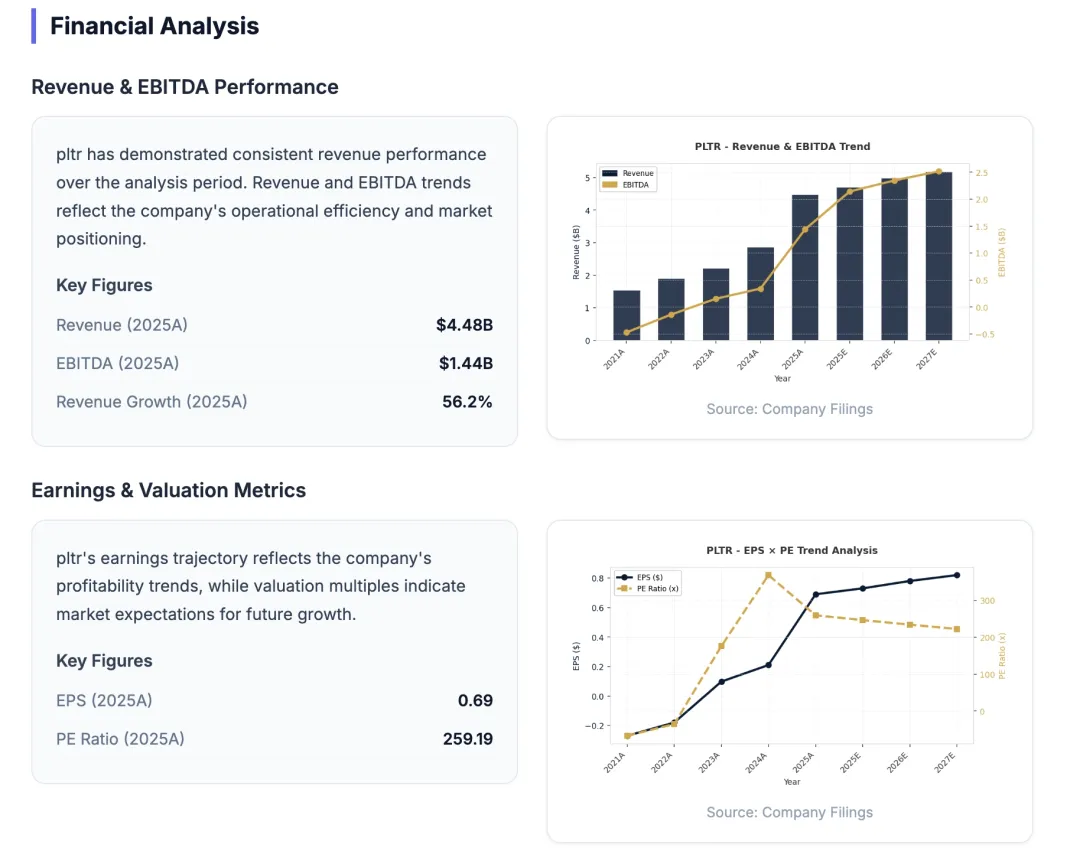

FinRobot核心输出是Equity research的报告。 我试了几个不同公司,比如英伟达、特斯拉等,报告适合快速建立对一个公司的了解,但深度信息有限。

FinRobot更多的价值在于把投研的工作流拆成了三部分。第一步是拿数据,从专业的Data Vendor获取上市公司收入、成本、利润、估值等财务数据,这一步也是可溯源的。第二步是分析,用numpy/pandas等做确定性计算,大模型负责措辞;最后是报告的输出,包括公司概览、投资概览、财务和估值分析、近期动态、竞争分析等模块。 FinRobot还用了多Agent架构,一共有8个agent,比如有市场预测、文档吻戏、交易策略等不同的agent。但说实话感觉没什么意义,多agent不能保证输出的Alpha。当然,从可控角度看,多Agent有利于输出的一致性。

FinRobot输出的报告

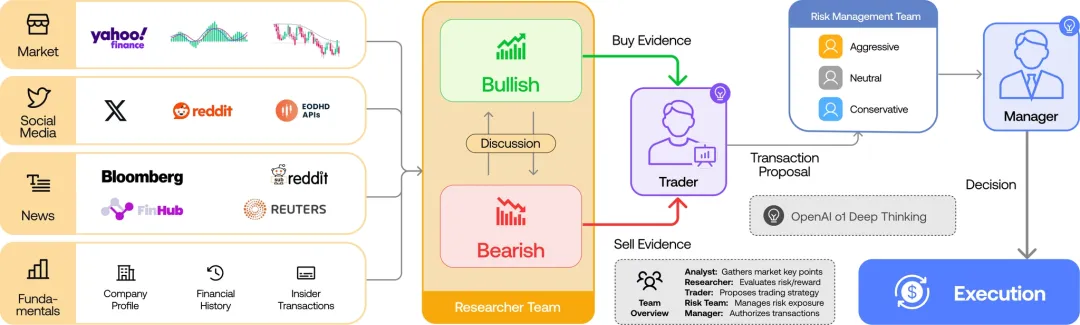

TradingAgents (82k星):交易团队模拟器

TradingAgent用不同Agent模拟了整个交易部门,包括基本面分析、舆情分析、技术分析、交易员、风险管理等。这些Agent之间还会做动态的交流,以保证输出最佳的决策。

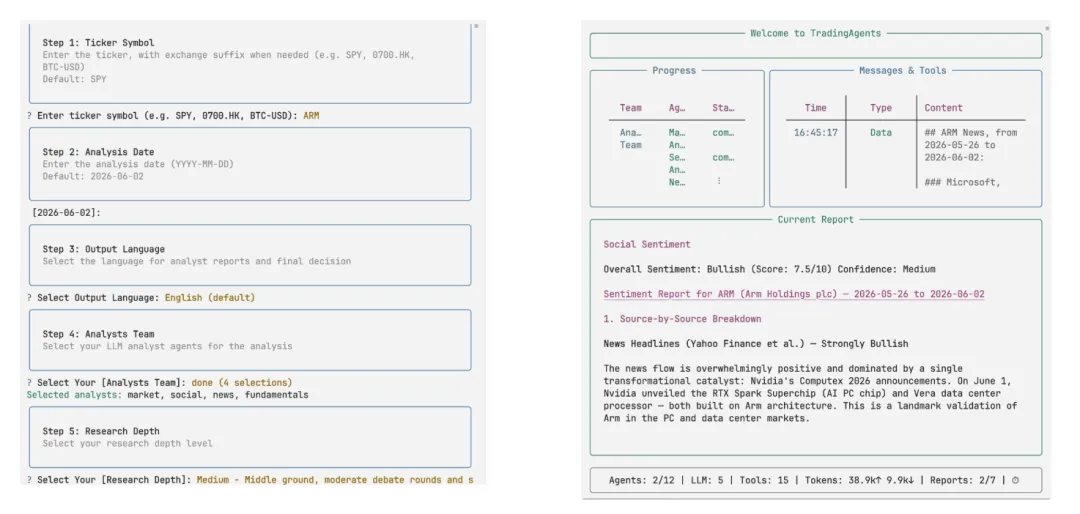

程序启动后,要依次选择/填入Ticker、日期、语言、LLM模型、研究深度(辩论次数)。

选择完后就开始跑分析,会有一个dashboard,显示分析进度、Token消耗、报告数量等。

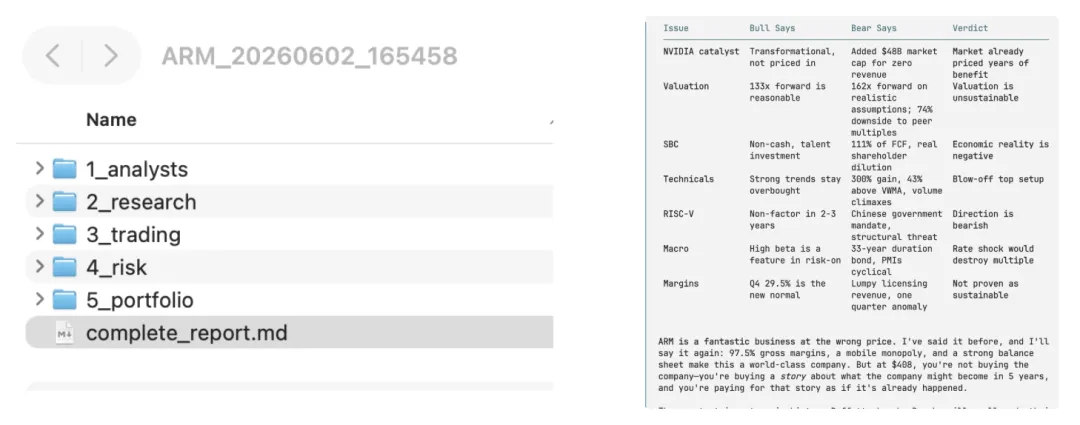

我选择了这两天因为Nvidia RTX Spark暴涨的Arm。等了一会后报告出来了。项目模拟的每个交易部门,分成了不同的文件夹,里面是其对应产出的分析。最后也有一份总结报告,最终结论是这样:Reduce ARM position to 50–60% of current allocation at ~$408. Set a trailing stop of 2x ATR (~$50 from daily close) on the remaining position to survive noise-driven whipsaws while protecting against a genuine reversal. Ladder re-entry orders at $380 (upper Bollinger Band), $315–330 (10-week EMA), and $204–220 (50-day SMA) to rebuild exposure at favorable risk/reward.

可以看到,相对于FinRobot目标是产出报告,TradingAgents的思路更偏向模拟决策的过程和参与方。在Agent赛道中,它属于Multi-Agent决策架构应用到了金融交易领域,本质是把一次投资/交易判断拆成多角色、多轮辩论、多阶段决策的 LangGraph 工作流。

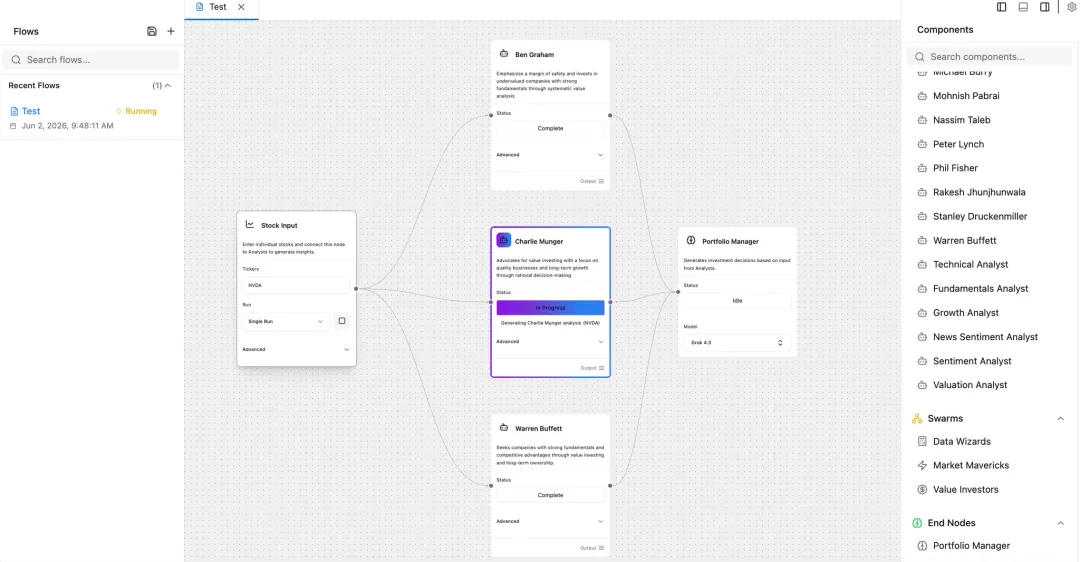

AI Hedge Fund (59k):AI对冲基金

这个项目跑起来后本质是一个可视化 Agent 工作流编辑器,感觉有点像金融版的Dify。我可以在上面选择填入股票/组合、分析师、PM三类节点,并进行自由组合。

虽然内置了非常多投资大师Agent,但感觉更多是噱头。毕竟Agent是根据大师的公开信息做出来的,投资大师之所以是大师,肯定不止于ta公开的演讲和文章。

投资大师Agent分析完了之后,由风险管理模块用波动率、相关性和仓位约束计算可交易额度,最后由 Portfolio Manager 在这些约束内输出 buy/sell/short/cover/hold 决策。

从架构上看,AI Hedge Fund显然更易上手,但可能存在persona roleplay,缺少强反证机制;在严肃的投资判断架构上,不如 TradingAgents。

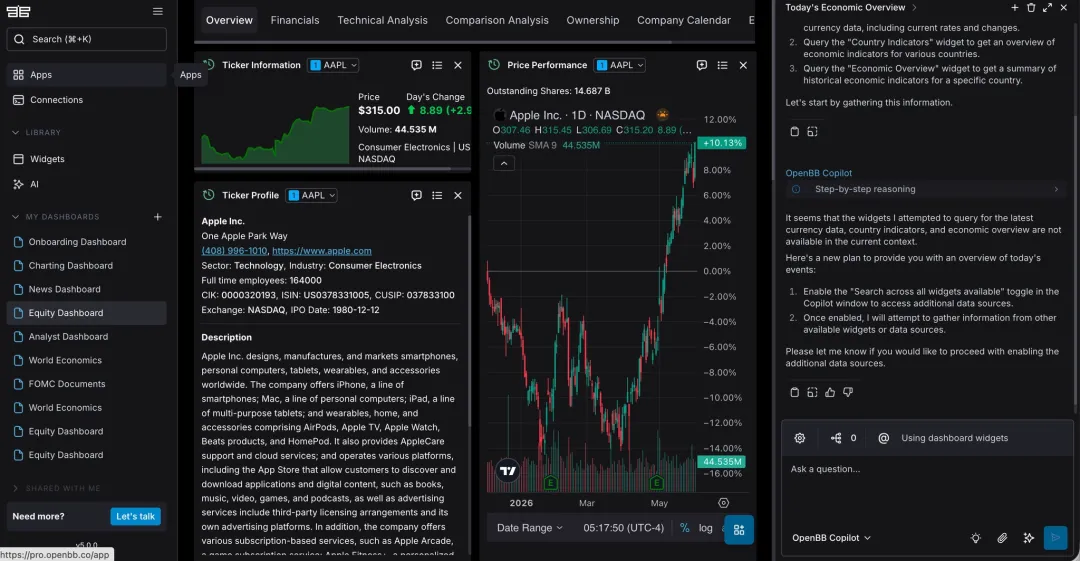

OpenBB (68.5k星):开源的彭博

OpenBB这个项目的名字含义即开源的Bloomberg。项目跑起来后,可以看到是一个模拟Bloomberg等专业金融平台的页面。

严格来说,OpenBB不是一个交易、投研的职能Agnet,而是数据接口层。它把不同金融数据源标准化后,通过 Python、REST API、OpenBB Workspace、Excel、MCP Server 等接口提供给分析师和Agent使用。核心理念是 “connect once, consume everywhere”:一次接入数据,之后可以被 Python、OpenBB Workspace、Excel、MCP server、REST API 等多个表面使用。

有几个场景都可以使用

个人查数据:股价、财报、宏观指标,写脚本或 Notebook 研究/回测: 板块轮动、风险收益、动量回测;数据 + pandas 将其MCP提供给Cursor、Cladue Code使用 分析师工作台:图表、看板、团队协作,前提是愿意用 OpenBB 的云 UI

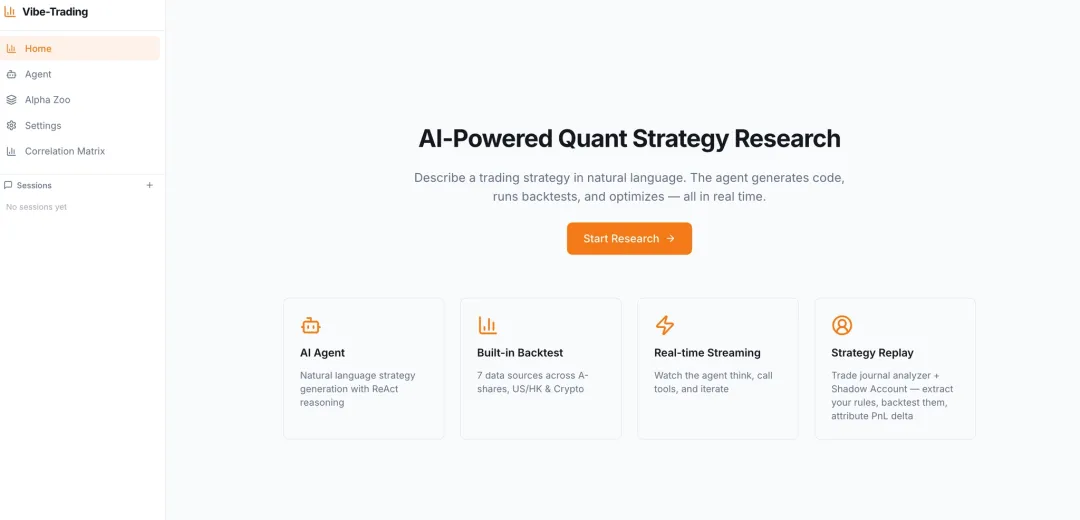

Vibe Trading(9.6k星):氛围交易

Vibe Trading给我的感觉是一个大而全的交易研究个人工作台。

具体功能如下:

第一,自然语言生成和回测策略。比如“回测 BTC-USDT 20/50 日均线策略”,Agent会拉数据、生成策略代码、跑回测、给收益/回撤等指标,并能导出报告。

第二,市场研究。比如研究 NVDA 财报趋势、分析 Fed 利率路径、看 BTC 链上数据等。覆盖 equity、macro、crypto

第三,多 Agent 工作流。它有 investment committee、quant strategy desk、crypto trading desk、macro rates FX desk 等 swarm模版,让多个角色做 bull/bear debate、quant strategy、crypto risk review

第四,Alpha Zoo。这是我觉得相对有实际价值的部分:内置 452 个 alpha 因子,来源包括 Microsoft Qlib Alpha158、Kakushadze 101 Formulaic Alphas、国君 191 因子、Fama-French 5 因子和 Carhart 动量因子,并支持一行命令跑横评。

第五,Shadow Account(交易复盘Agent)。可以上传 broker export,分析你的持仓周期、胜率、盈亏比、回撤、处置效应、过度交易、追涨等行为,再抽取你的“隐含交易规则”,和一个规则化 shadow strategy 做对比。

底层模型是用户自己来选择的,不同模型其实对最后的输出结果影响巨大。这个产品能在一定程度降低策略研究的操作成本,但是否能提高发现Alpha的概率,不清楚。

总结

可以看到,目前将AI Agent应用在金融领域的一个隐含前提是模拟人类,假设好的投资决策 = 复刻一个人类投研团队的组织结构。比如上述的Trading Agents,模拟了现有的基本面、舆情、技术面、多空、风控、PM职能;AI Hedge Fund把各类投资大师,如巴菲特、芒格做成不同风格的投资Agent。但LLM其实并不受人类大脑带宽的限制,从第一性原理来看,人类分工的逻辑必然不是AI和金融结合的最优解,未来的重心可能更多在于构建AI原生的市场判断机制。